第1編 欧州舶用メーカーの機器システム提供能力の強化に関する動向

第1章 欧州舶用工業の現状と動向

1. 舶用工業世界市場における欧州メーカーのシェア

舶用機械市場の規模については、日本では舶用機械に関する統計が整備されているものの、世界的には主機関程度しか信頼できる統計がないが、欧州舶用企業の競争力強化施策立案のためECがコンサルタントに委託した調査(2000年3月に報告書発行)

1では舶用工業の世界市場の大きさ、欧州企業のシェア等を算出するとともに、今後5年間の市場規模の予測を実施している。同調査報告によれば、舶用工業の世界市場、欧州メーカーのシェア等は以下のとおり、新造商船向けの舶用機械市場は230億ドル(2.42兆円)、欧州メーカーのシェアは3割程度、今後5年間はほぼ横這いとの見通しである。

[現状]

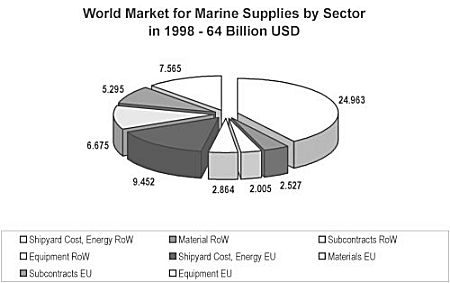

・ 舶用工業の世界市場の大きさは、640億ドル(6.71兆円)(商船、オフショア船舶・プラットフォームの新造、修繕、海軍市場の合計)。うち、EUのシェアは31%(200億ドル(2.09兆円))。

・ 新造商船市場は230億ドル(2.42兆円)。うち、欧州メーカーのシェアは25−40%。

・ EUでの従業員総数は約24万人。企業数は約9000。

・ 生産量の50%は、ドイツとUK。28%はオランダ、イタリア及びフランス。

[見通し]

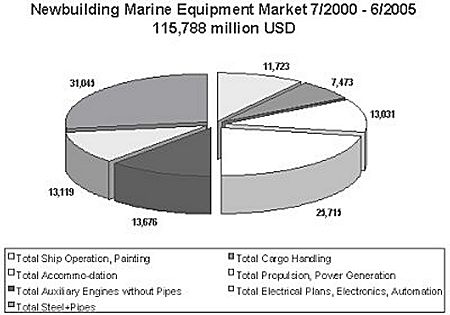

・ 2000年7月から2005年6月までの5年間の商船新造船に伴う舶用市場は、1157.88億ドル(12.1兆円)。年間230億ドル(2.42兆円)。うち、鉄板・パイプ(27%)、推進器・発電機(22%)、補助エンジン(12%)、居住区機器(11%)、電気プラント・電子機器・自動機器(11%)、船舶運航関係機器・ペイント(10%)、貨物取扱い機器(7%)

出典:「Competitiveness and Benchmarking in the Field of Marine Equipment」

出典:「Competitiveness and Benchmarking in the Field of Marine Equipment」

Newbuilding Marine Equipment Market

7/2000 - 6/2005 per Shiptype

(拡大画面: 131 KB)

出典:「Competitiveness and Benchmarking in the Field of Marine Equipment」

Newbuilding Marine Equipment Market 7/2000 - 6/2005

(million USD)

| Ship type |

Total

Ship

Operation,

Painting |

Total

Cargo

Handling |

Total

Accommo-

dation |

Total

Propulsion,

Power

Generation |

| Crude Oil Tankers |

1,284 |

1,220 |

734 |

3,476 |

| Products Tankers |

258 |

23 |

133 |

445 |

| Chemical Tankers |

388 |

34 |

200 |

670 |

| LNG Carriers |

315 |

53 |

158 |

591 |

| LPG Carriers |

292 |

46 |

138 |

587 |

| Other Tankers |

127 |

121 |

73 |

288 |

| Bulk Carriers |

2,689 |

1,001 |

1,536 |

7,113 |

| Combined Carriers |

44 |

41 |

25 |

111 |

| Container Ships |

1,276 |

1,213 |

729 |

2,750 |

| Dry Cargo Ships |

450 |

528 |

310 |

879 |

| Reefer Vessels |

103 |

427 |

67 |

407 |

| RoRo Vessels |

356 |

358 |

213 |

528 |

| Cruise Ships |

753 |

0 |

4,707 |

1,883 |

| Passenger Ships |

414 |

0 |

2,336 |

1,206 |

Multi-Hull &

Hovercraft |

61 |

0 |

142 |

99 |

Offshore Supply &

Support |

295 |

323 |

112 |

562 |

Offshore Drilling &

Production |

983 |

430 |

492 |

922 |

| Dredgers |

131 |

145 |

73 |

242 |

| Tugs |

65 |

18 |

21 |

166 |

| Fishing Vessels |

583 |

486 |

243 |

1,117 |

| Misc Other Vessels |

856 |

1,006 |

589 |

1,673 |

| Total (mio USD) |

11,723 |

7,473 |

13,031 |

25,715 |

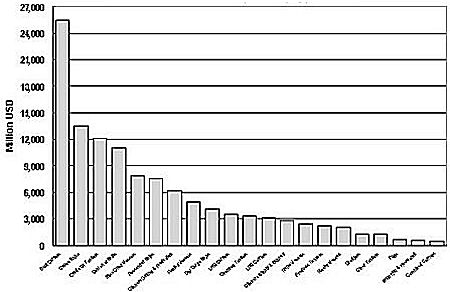

| Ship type |

Total

Auxiliary

Engines

without

Pipes |

Total

Electrical

Plans,

Electronics,

Automation |

Total

Steel+Pipes |

Total

Purchasing

Value |

| Crude Oil Tankers |

1,378 |

728 |

3,272 |

12,092 |

| Products Tankers |

352 |

264 |

719 |

2,194 |

| Chemical Tankers |

530 |

397 |

1,083 |

3,302 |

| LNG Carriers |

724 |

564 |

1,101 |

3,506 |

| LPG Carriers |

560 |

467 |

984 |

3,074 |

| Other Tankers |

136 |

132 |

324 |

1,201 |

| Bulk Carriers |

2,378 |

2,863 |

7,816 |

25,396 |

| Combined Carriers |

34 |

46 |

111 |

412 |

| Container Ships |

987 |

1,359 |

2,701 |

11,015 |

| Dry Cargo Ships |

384 |

454 |

1,127 |

4,132 |

| Reefer Vessels |

345 |

186 |

505 |

2,040 |

| RoRo Vessels |

167 |

264 |

502 |

2,388 |

| Cruise Ships |

2,071 |

1,479 |

2,555 |

13,448 |

| Passenger Ships |

1,093 |

754 |

1,733 |

7,536 |

Multi-Hull &

Hovercraft |

62 |

72 |

116 |

552 |

Offshore Supply &

Support |

422 |

365 |

731 |

2,810 |

Offshore Drilling &

Production |

614 |

922 |

1,782 |

6,145 |

| Dredgers |

160 |

121 |

339 |

1,211 |

| Tugs |

74 |

86 |

184 |

614 |

| Fishing Vessels |

632 |

583 |

1,215 |

4,859 |

| Misc Other Vessels |

573 |

1,013 |

2,145 |

7,855 |

| Total (mio USD) |

13,676 |

13,119 |

31,045 |

115,782 |

出典:「Competitiveness and Benchmarking in the Field of Marine Equipment」

2. 英国舶用工業の動き(英国海事産業協会の設立等)

2001年7月18日、英国の海事産業を代表する組織「英国海事産業協会(SMI

2)」が設立された。

SMI設立の契機となった調査報告書"UK Marine Industries World Export Market Potential(October, 2000)"

3 には英国の舶用工業を含む海事産業の現状及び今後の方向性について記述されているので、そのポイントを以下に紹介する。

なお、舶用機械市場に関する数字については、上述のECの調査の数字と若干食い違いがあるが、これらの数字は全体の傾向等を把握するには役立つものと思われる。

● 舶用機械市場に関するポイント

(1)現状

世界の新造商船向け舶用機械市場は£97.5億(1.34兆円)。英国での商船向け及び軍向け舶用機械の生産高は£8.50億(1,210億円)。

(2)見通し

2004年までは造船需要が安定していることから、商船新造に伴う舶用機械市場はほぼ横這いと見られ、2004年には£96億(1.32兆円)となる。

英国内での消費は海外に比べ小さく、1999年は世界市場の0.46%、2004年は0.65%。

英国マリンエンジニアリンググループ(「舶用メーカー」ではなく「マリンエンジニアリンググループ」という言葉を使用)は、近年、Rolls-Royce、John Crane-Lips及びHamworthy KSEに見られるように、海事産業における著名なブランドを買収し、グローバル市場における実質的な影響力を拡大している。舶用工業市場は大きな成長見通しはないものの、英国舶用企業は顧客に高度な技術の舶用パッケージシステムを提供できる体制にあることから、将来見通しは明るい。従って、2004年に向けた英国舶用企業の国際シェアは、特に推進システム分野において増加するものと見られる。

● 報告書全体としての結論のポイント(結論の概要は

別添1参照)

海事産業は、英国経済にとって重要な位置を占める(GDPへの寄与率は3〜4%)とともに、約423,000人の労働力を生み出す大きな雇用創出産業である。

市場のグローバル化に伴い国際競争は益々厳しくなるが、その中で英国海事産業のシェアを維持・拡大するには官民の協力が不可欠(英国は他国に比べて政府の支援が少ない)。

しかしながら、英国海事産業の英国経済、輸出及び海外市場に対する寄与に関する統計データが整備されておらず、これが政府や民間企業が海事産業の重要性を認識する障害となっている。

近年、巨大資本プロジェクトでは、設計からエンジニアリング、購買、建造、プロジェクト管理に至る製品とサービスの統合パッケージの購入が増加しているが、英国にはこのような"One-Stop-Shop"を提供する企業がほとんどなく、英国のディスアドバンテージとなっている。

英国海事産業は、経済上重要な産業であるものの、業界全体を代表する組織がなく、業界内部の各事業分野間のまとまりがない。英国海事産業は、政府や民間における業界としての地位を高めるとともに、若い世代に大きな将来性のあるエキサイティングで高度技術の国際産業であることを売り込む必要がある。

上記報告書を踏まえて、SMIが設立された。SMIは英国舶用機器協会(BMEC

4)が母体となって設立された。従来英国の舶用工業関連団体としては、BMECの傘下に英国舶用工業会(BMEA

5)、英国艦船用機器工業会(BNEA

6)、英国油防除機材工業会(BOSCA

7)、英国オフショア機器工業会(ABOI

8)、港湾ターミナルグループ(P & T

9)があった。BMECは傘下団体の調整役として活動してきたが、SMIは、傘下団体の単なる調整役ではなく、海軍舶用産業からオフショア石油・ガス産業、港湾・ターミナル産業、海事IT産業等を取りまとめる団体として、業界間の協力の促進("One-Stop-Shop"設立促進等)、業界全体としての政府への働きかけ(研究開発の政府支援、軍事技術の民間産業へのスピンアウト、制度改革等)等を実施していくものと思われる。SMIは会員の範囲を拡大し、会員数の増大を図っている他、予算も会員会費、公的財源、収益事業、受託事業等による確保を検討しており、BMECを大きく上回る活動を開始するものと見られる。

なお、オランダ舶用工業会(HME

10)会長も欧州造船産業が存続するためには海事産業内のより深く、かつ、地理的にもより広い協力が必要だとし、欧州海事産業内の更なる協力の重要性を訴えており、英国内のみならず、欧州における海事産業間の協力が更に促進される方向に向かうものと思われる。

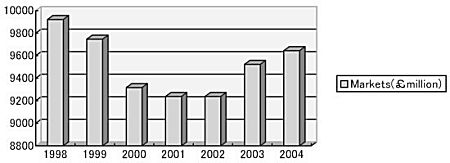

Marine equipment markets 1998 - 2004 (£million)

|

Region |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

UK |

111 |

45 |

67 |

60 |

102 |

150 |

64 |

|

Rest of Europe |

3452 |

3204 |

3227 |

3208 |

3167 |

3235 |

3305 |

|

North America |

296 |

253 |

243 |

227 |

250 |

256 |

265 |

|

South America |

58 |

20 |

47 |

50 |

50 |

54 |

68 |

|

Middle East |

58 |

95 |

94 |

88 |

93 |

90 |

92 |

|

Asia/Pacific |

5904 |

5944 |

5522 |

5483 |

5474 |

5514 |

5617 |

|

Asia |

45 |

154 |

91 |

93 |

92 |

216 |

225 |

|

Africa |

0 |

30 |

26 |

28 |

9 |

9 |

10 |

| Total |

9923 |

9746 |

9317 |

9238 |

9238 |

9524 |

9646 |

Source : UK Marine Industries World Export Market Potential