戞I晹

1.丂FastShip

丂FastShip Atlantic偼丄暷崙偵偍偗傞崅懍壿暔慏奐敪僾儘僕僃僋僩偺拞偱丄嵟傕寙弌偟偰偄傞丅1990擭戙偼偠傔偵敪懌偟偨摨僾儘僕僃僋僩偼丄戝惣梞墶抐偺僪傾丒僣乕丒僪傾桝憲帪娫傪7乣8擔偵抁弅偡傞憤崌揑崙嵺暔棳僔僗僥儉傪峔抸偡傞傕偺偱偁傞丅摨僾儘僕僃僋僩偺摿幙偼丄堦娧偟偨僪傾丒僣乕丒僪傾桝憲僔僗僥儉偺奐敪偲幚尰傪嫮挷偟偰偄傞揰偱偁傞丅拞妀偲側偭偰偄傞偺偼丄戝惣梞峲楬傊偺崅懍RO/RO慏偺摫擖偱偁傞偑丄摨僾儘僕僃僋僩偼丄怴偟偄僞乕儈僫儖奣擮偲丄壿暔偺撪棨傊偺桝憲偺棳傟傪壛懍偡傞怴僾儘僙僗偺摫擖傕寁夋偟偰偄傞丅摨僾儘僕僃僋僩偼丄壿暔攝払偺僞僀儈儞僌偲怣棅惈傪摿偵廳帇偡傞丄堦晹偺摿壔偟偨屭媞偺僯乕僘傪枮偨偡偨傔偺丄憤崌暔棳僔僗僥儉偺峔抸傪恾傞傕偺偱偁傞丅

丂FastShip偼丄曬摴婡娭偺娭怱傪廤傔丄戝庤尋媶婡娭丄暋悢偺庡梫婡娭儊乕僇乕丄2偮偺峘榩摉嬊偑偙傟偵嶲壛偟偰偄傞丅偟偐偟丄摨僾儘僕僃僋僩偵懳偡傞斸敾傗媈媊偵偼帠寚偐偢丄帒嬥挷払忬嫷傕晄柧椖偱偁傝丄憖嬈奐巒梊掕偼壗搙傕孞傝墑傋傜傟偰偒偨丅

1-1丂僾儘僕僃僋僩奣娤

丂

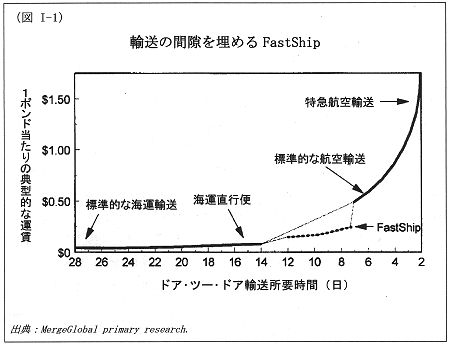

丂FastShip Atlantic偼丄晅壛壙抣偑崅偔丄恦懍側桝憲傪昁梫偲偡傞壿暔丄偲偄偆摿庩側巗応傪僞乕僎僢僩偵偟偰偄傞丅偙偺巗応偼(1)昗弨揑側奀塣桝憲傛傝傕恦懍側攝払傪昁梫偲偡傞偑丄(2)塣捓偑崅妟側峲嬻桝憲偼棙梡偟偨偔側偄丄屭媞憌偲惈奿偯偗傞偙偲偑偱偒傞丅偙偺巗応傪懆偊傞偨傔偵丄FastShip奐敪幰偼丄峲峴懍椡37kt偺慏敃丄摿暿愝寁偺僞乕儈僫儖巤愝丄捠娭庤懕偒偺恦懍張棟丄偦偟偰壸壓傠偟偲攝払偺僔儞僋儘僫僀僘偵傛傝丄7乣8擔偱戝惣梞墶抐偺摿媫僪傾丒僣乕丒僪傾丒僒乕價僗傪丄妱傝憹偟塣捓偱採嫙偡傞偙偲傪寁夋偟偨丅7擔乣14擔偱栚揑抧偵摓拝偡傞昁梫偺偁傞壿暔偵偮偄偰丄杒戝惣梞峲楬偵偍偄偰丄偙傟傪採嫙偱偒傞婛懚偺桝憲曽朄偑懚嵼偟側偄偨傔丄FastShip僾儘僕僃僋僩偼丄偙偺桝憲偺嬻寗傪杽傔傛偆偲帋傒傞傕偺偱偁傞丅

1-2丂塣峲梊掕峲楬丄夞悢丄塣捓

丂

丂FastShip僒乕價僗偼丄僼傿儔僨儖僼傿傾偲僔僃儖僽乕儖偺愱梡僞乕儈僫儖偺娫傪塣峲偡傞丅嵟弶偵4惽傪搳擖丄廡3曋塣峲偡傞梊掕偱偁傞丅挿婜揑寁夋偱偼丄嵟戝8惽傪摨峲楬偵搳擖丄懢暯梞峲楬偱傕(268m宆傪巊梡偟)摨條偺僒乕價僗傪摫擖偡傞偙偲傕専摙偟偰偄傞丅慏敃偼敿妸憱儌僲僴儖愝寁傪嵦梡丄摦梙傪寉尭偟丄懴峲惈擻傪岦忋偡傞偙偲偵傛傝丄埆揤岓偱傕崅懍憱峴傪堐帩丄4擔埲壓偱戝惣梞墶抐傪壜擻偵偡傞愝寁偱偁傞丅偦傟偧傟偺愱梡僞乕儈僫儖偱僐儞僥僫丒僾儔僢僩僼僅乕儉丒僩儗僀儞丒儘乕僨傿儞僌丒僔僗僥儉傪棙梡偟丄壸栶嶌嬈帪娫傪6帪娫埲撪偵抁弅偡傞丅

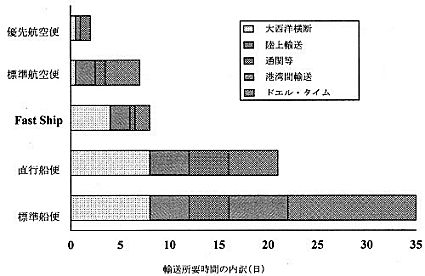

丂婛懚偺奀忋桝憲曽朄偱偼21乣35擔偐偐傞戝惣梞墶抐僪傾丒僣乕丒僪傾桝憲帪娫偑丄FastShip僒乕價僗傪棙梡偡傞偙偲偱7乣8擔偵抁弅偝傟傞丅峲峴懍椡37kt偺慏敃偵傛傝丄懢暯梞墶抐偵偐偐傞帪娫偼栺3擔抁弅偝傟丄僞乕儈僫儖偱偺壸栶偺岠棪傪忋偘丄捠娭庤懕偒傪恦懍壔偡傞偙偲偵傛傝丄偝傜偵3擔偐傜4擔偺抁弅偑壜擻偲側傞丅岠棪揑側棨忋桝憲丄慏敃偺僞乕儈僫儖擖傝媦傃弌峘傪棨忋桝憲偺僺僢僋傾僢僾媦傃攝払偲僔儞僋儘僫僀僘偝偣傞偙偲偵傛傝丄媥巭帪娫傪嵟彫尷偵梷偊丄7乣8擔偺僪傾丒僣乕丒僪傾桝憲偑壜擻偲側傞丅栜榑丄偙偺帪娫抁弅偼丄僾儘僕僃僋僩摉帠幰懁偺悇嶼偵傛傞傕偺偱偁傞丅

FastShip 峲峴懍椡37kt 儌僲僴儖

FastShip 壸栶僞乕儈僫儖

丂

(恾 I-2)

丂杒戝惣梞峲楬偵偍偗傞揟宆揑僪傾丒僣乕丒僪傾桝憲強梫帪娫

丂桝憲帪娫偺抁弅偵壛偊偰丄僾儘僕僃僋僩偺奐敪幰偼丄屭媞偵懳偟偰懡嵤側晅壛壙抣僒乕價僗傪採嫙偡傞偙偲傪寁夋偟偰偄傞丅偙傟偵偼丄儘僕僗僥傿僋僗寁夋僒乕價僗丄僒僾儔僀栐傪捠偟偨暔棳偺撈憂揑嵞峔抸丄廀梫丒嵼屔丒曗廩忬嫷偺娔帇傪彆偗傞寛掕巟墖僔僗僥儉偑娷傑傟傞丅

丂FastShip懁偼丄廬棃宆偺僐儞僥僫桝憲塣捓偺彮側偔偰傕2攞偺塣捓傪愝掕偡傞偙偲偑偱偒傞偲婜懸偟偰偄傞丅摨幮偼丄TEU偁偨傝2,000僪儖偐傜2,400僪儖偺塣捓懷傪婜懸偟偰偍傝丄偙傟偼1,200僪儖偐傜1,300僪儖偲偄偆廬棃偺奀塣塣捓偺栺2攞偲側傞丅

1-3丂FastShip僾儘僕僃僋僩偺娭學幰偲娭學慻怐

丂

丂FastShip Atlantic僾儘僕僃僋僩偺奐敪幰偱偁傝丄尅堷栶偲側偭偰偄傞偺偑丄僨傿價僢僪丒僈僀儖僗偱偁傞丅FastShip幮憂愝埲慜偵丄僈僀儖僗巵偼丄Thornycroft, Giles & Company幮偺幮挿偱偁偭偨丅TG&C幮偼丄戝宆敿妸憱儌僲僴儖愝寁偱悽奅揑偵摿嫋傪曐桳偟偰偄傞丅摨巵偼峲嬻岺妛敤偺弌恎偱偁傝丄Hawker Siddeley Aviation幮丄僽儕僥傿僢僔儏丒僄傾儘僗儁乕僗幮偵強懏偟偨宱楌偑偁傞丅僈僀儖僗巵偼昞岦偒偵偼FastShip幮偺媄弍扴摉僨傿儗僋僞乕偲側偭偰偄傞偑丄幚幙揑偵偼丄斵偑偙偺僾儘僕僃僋僩傪墴偟恑傔偰偄傞丅

丂桳擻側僾儘儌乕僞乕側傜偽扤偱傕偦偆偡傞傛偆偵丄僈僀儖僗巵偼偦偺廃埻傪挊柤恖偲抦柤搙偺崅偄慻怐偱屌傔丄僾儘僕僃僋僩偺怣棅惈傪崅傔傛偆偲偟偰偄傞丅儘僫儖僪丒僶儔乕僪巵偑丄3擭慜偵FastShip偺幮挿偵廇擟偟偨丅摨巵偼嬥梈敤弌恎偱偁傝丄僼傿儔僨儖僼傿傾偺僼傽乕僗僩丒僼傿僨儕僥傿嬧峴偺幮挿傪柋傔偰偄偨恖暔偱偁傞丅斵偺慜偵傕丄壗恖偐偑FastShip偺幮挿傪柋傔偨丅僋儕僗僩僼傽乕丒儔儞僉儞巵偼丄嵟嬤丄FastShip幮偺旕忢嬑COO(嵟崅塣塩愑擟幰)偵廇擟偟偨丅摨巵偼丄埲慜P&O 僱僪儘僀僪幮偺CEO傪柋傔偰偄偨丅P&O僱僪儘僀僪幮偐傜偼丄僨傿價僢僪丒僌儔儞僩偲僩儞僾僜儞丒僯儏乕僩儞偺2恖偺尦姴晹偑FastShip僾儘僕僃僋僩偵娭梌偟偰偄傞丅傑偨丄CSX幮偲Emery Air Freight偱忋媺娗棟怑偵偮偄偰偄偨丄僨傿僢僋丒僗僞僀僫乕傕娭學偟偰偄傞丅僾儘僕僃僋僩偵嫤椡偟偰偄傞慻怐丄傑偨偼嫤椡偟偰偄傞偲偝傟偰偄傞慻怐傪埲壓偵偁偘傞丅

丂

仧 儅僒僠儏乕僙僢僣岺壢戝妛偺奀梞岺妛晹偼丄僾儘僕僃僋僩偺尋媶奐敪偵嫤椡偟偰偍傝丄巗応挷嵏媦傃媄弍巟墖傪採嫙偟偰偄傞丅

仧 僲儖僂僃乕偺TTS僥僋僲儘僕乕ASA偑丄僞乕儈僫儖愝寁偱嫤椡丅

仧 CP Ships偑FastShip幮偺塩嬈媦傃儅乕働僥傿儞僌嬈柋傪扴摉偡傞偙偲偱崌堄丅

仧 Interocean Ugland Management偑丄慏敃塣峲娗棟傪扴摉偡傞偙偲偱崌堄丅

仧 J.P.儌儖僈儞徹寯夛幮偑丄僾儘僕僃僋僩偺梈帒僷僢働乕僕傪弨旛偟偰偄傞偲偄傢傟偰偄傞丅

仧 杮帠嬈偵嫤椡偟偰偄傞儊乕僇乕媦傃僄儞僕僯傾儕儞僌夛幮偲偟偰丄儘乕儖僗儘僀僗幮丄僼傿儔僨儖僼傿傾丒僊傾幮丄僌儖乕僾 GTM(暓)丄Celsius Applied Cosmetics(僗僂僃乕僨儞)偺柤慜偑嫇偑偭偰偄傞丅

仧 僨儔僂僄傾壨愳嬊偲僔僃儖僽乕儖亅Cotentin彜岺夛媍強偑丄杮僾儘僕僃僋僩偺僞乕儈僫儖奐敪偵搳帒偟偰偄傞偲偄傢傟偰偄傞丅摉弶偼丄Zeebrugge峘偑儓乕儘僢僷懁偺僞乕儈僫儖峘偲側傞梊掕偱偁偭偨丅

仧 暓婇嬈偱偁傞Transnucleaire幮偺巕夛幮丄Mainco幮偑丄僔僃儖僽乕儖丒僞乕儈僫儖偺娗棟傪扴摉偡傞偙偲偱崌堄丅

仧 僋僶僫丒僼傿儔僨儖僼傿傾憿慏強偑丄怴憿慏偺寶憿幰偵慖偽傟丄愝寁嶌嬈偵嫤椡偟偰偄傞丅偦偺慜偼丄NASSCO偑寶憿偡傞偙偲偵側偭偰偄偨丅

仧 Kuehne & Nagel幮丄AEI幮丄Circle International幮(尰Eagle Global Logistics)丄Panalpia丄GeoLogistics幮丄MSAS Global Logistics幮偺崙嵺壿暔桝憲嬈幰6幮偑丄乽棙梡偟偰傕棙梡偟側偔偰傕巟暐偆乿偲偄偆忦審偱僒乕價僗傪棙梡偡傞偙偲偵崌堄偟偨偲偝傟偰偄傞丅

丂

丂娭學幰堦恖堦恖丄奺婇嬈丒慻怐偺娭梌偺搙崌偄偼晄柧偱偁傞丅僾儘僕僃僋僩嶲壛幰偲偟偰柤慜偑弌傞偙偲傪娊寎偡傞孹岦傕偁傞丅偲偄偆偺傕丄尰嵼偺偲偙傠嶲壛僐僗僩偼旝乆偨傞傕偺偱偁傝丄僾儘僕僃僋僩偑枩堦幚尰偟偨応崌偵丄嶲壛幰偲偟偰柤傪楢偹偰偍偗偽丄彨棃偺價僕僱僗偵偮側偑傞壜擻惈偑偁傞偐傜偱偁傞丅幚嵺偺偲偙傠丄傎傏慡堳偑偦偆峫偊偰偄傞偺偐傕偟傟側偄丅僾儘僕僃僋僩奐巒埲棃丄僩僢僾恮塩偼師乆偲擖傟懼傢傝丄婔偮傕偺慻怐偑僾儘僕僃僋僩偐傜庤傪堷偄偰偍傝丄僾儘僕僃僋僩偺幚尰偼傑偢側偄偲峫偊傜傟傞丅偙傟傜偺嫤椡慻怐偑帒嬥挷払偵壥偨偡壜擻惈偺偁傞栶妱偵偮偄偰偼丄1-6愡偱榑偠傞丅

1-4丂僾儘僕僃僋僩/帠嬈儘僕僗僥傿僋僗偺奐敪

丂

丂師偵丄抦傜傟偰偄傞尷傝偺僾儘僕僃僋僩恑捇忬嫷偲丄FastShip僒乕價僗奐巒偺偨傔偺條乆側帠嬈偺庤攝傪奣愢偡傞丅

丂

僾儘僕僃僋僩偺僗働僕儏乕儖

丂FastShip僒乕價僗奐巒偼摉弶1998擭偵梊掕偝傟偰偄偨丅偙偺僗働僕儏乕儖偵娫偵崌傢側偐偭偨偺偼柧傜偐偱偁傝丄尰嵼偺偲偙傠丄2004擭傑偱偵塣峲奐巒偵帩偪崬傓偙偲傪婜懸偟偰偄傞丅偟偐偟側偑傜丄僾儘僕僃僋僩偺惉斲偼帒嬥挷払偵偐偐偭偰偍傝丄偙偺帒嬥孞傝偺尰忬偼晄柧椖偱偁傞丅尰嵼丄奐敪幰懁偼丄J.P.儌儖僈儞徹寯夛幮偑愊嬌揑偵昁梫側梈帒僷僢働乕僕偺庢傝傑偲傔傪峴偭偰偄傞偲偟偰偄傞丅偟偐偟丄FastShip偑2擭慜(1999擭9寧)偵採弌偟偨僞僀僩儖XI梈帒曐徹怽惪偵偮偄偰丄MarAd偼傑偩寢榑傪弌偟偰偄側偄丅傑偨丄2001擭8寧偵丄曬摴婰幰偵幙栤偝傟偨FastShip幮挿偼丄乽帒嬥孞傝姰椆偲丄寶憿宊栺掲寢偺僞僀儉僥乕僽儖偵偼丄傕偼傗増偭偰偄側偄乿偲敪尵偟偰偄傞丅

丂

慏敃愝寁偲寶憿忬嫷

丂儅僒僠儏乕僙僢僣岺壢戝妛偑丄慏宆愝寁偲慏敃偵嵦梡偝傟傞媄弍偺昡壙偱丄FastShip傪巟墖偟偰偒偨丅嫤椡偼1995擭弶傔偵奐巒偝傟偨丅夁嫀6擭娫偵壗偺寢壥傕弌偰偄側偄偙偲傪峫偊傟偽丄儅僒僠儏乕僙僢僣岺壢戝妛懁偺娭梌偼嵟掅尷偵弅彫偝傟偨偲峫偊傞傋偒偱偁傠偆丅DNV偼FastShip慏敃偺峔憿愝寁怰嵏傪姰椆偟丄SSPA儅儕僞僀儉丒僐儞僒儖僥傿儞僌幮偑僗僂僃乕僨儞偱悈憛帋尡傪峴偭偨丅暷崙偺僨傿價僢僪丒僥僀儔乕尋媶強傕傑偨丄FastShip愝寁偺媄弍揑幚尰壜擻惈傪昡壙偟偰偄傞丅

丂FastShip偼丄僋僶僫丒僼傿儔僨儖僼傿傾憿慏強偲嵟弶偺4惽偺寶憿偱崌堄偵払偟偰偄傞丅僋僶僫丒僼傿儔僨儖僼傿傾偼丄媽奀孯岺彵偺愓抧偵寶愝偝傟偨怴偟偄憿慏強偱偁傞丅偦偺慜偼丄壖宊栺庯堄彂(Letter of Intent)偑NASSCO偵弌偝傟偰偄偨偑丄NASSCO偼丄BP傾儌僐岦偗傾儔僗僇峲楬僞儞僇乕偺寶憿宊栺傪庴拲偟偨偨傔丄偙偺壖宊栺傪攋婞偟偨丅悇恑婡娭儊乕僇乕偲偺娫偱丄怴憿偝傟傞FastShip偺婡娭偺採嫙偵偮偄偰丄婔偮偐偺宊栺偑寢偽傟偰偄傞丅儘乕儖僗丒儘僀僗幮偑25婎偺僩儗儞僩敃梡僈僗僞乕價儞傪嫙媼偡傞壖宊栺傪寢傫偱偄傞丅偙偺偆偪5婎偺僈僗僞乕價儞偼丄姺憰梡偲偟偰曐娗偝傟傞偙偲偵側偭偰偄傞丅儘乕儖僗丒儘僀僗幮偲偺崌堄偵偼丄20擭娫偺僒億乕僩丒僷僢働乕僕傕娷傑傟偰偄傞丅僇儊儚幮傕丄僂僅乕僞乕僕僃僢僩擺擖偺壖宊栺傪庴偗庢偭偰偍傝丄僼傿儔僨儖僼傿傾丒僊傾幮偼丄媡揮尭懍婡20屄偺壖宊栺傪庴偗庢偭偰偄傞丅偟偐偟丄偙傟傜偺宊栺丄偦偟偰寶憿宊栺偑嵟廔揑側傕偺偲側傞偨傔偵偼丄僞僀僩儖XI梈帒曐徹偺彸擣偑昁梫偱偁傝丄尰嵼偺偲偙傠偙傟偼幚尰偟偰偄側偄丅

丂

僞乕儈僫儖愝寁偺恑捇忬嫷

丂FastShip偼丄僲儖僂僃乕偺TTS僥僋僲儘僕乕ASA幮偑奐敪偟丄摿嫋傪曐桳偡傞僐儞僥僫丒僾儔僢僩僼僅乕儉-僩儗僀儞(CP-僩儗僀儞)僔僗僥儉偺棙梡傪寁傝丄TTS偲嫟摨偱奐敪傪峴偭偰偄傞丅僲儖僂僃乕偺Bergen偵偁傞僾儘僩僞僀僾帋尡強偑丄偙偺奣擮偲丄奐敪偝傟傞僞乕儈僫儖偺奣擮愝寁儗僀傾僂僩偺帋尡偵棙梡偝傟偰偄傞丅

丂

塣峲娗棟

丂FastShip偼帠嬈偑棫偪忋偑偭偨嵺偺塣峴娗棟宊栺傪丄悢幮偲偺娫偱寢傫偩偲敪昞偟偰偄傞丅Interocean Ugland Management(IUM)幮偼丄FastShip塣峲娗棟傪堷偒庴偗偰偄傞丅摨幮偼丄僯儏乕僕儍乕僕乕偵杮幮傪抲偒丄尰嵼14惽偺彜慏偺娗棟偲丄慏堳攝旛傪惪偗晧偭偰偄傞丅IUM幮偼傑偨丄MarAd偐傜丄懄墳梊旛慏戉(RRF)慏偺娗棟丄曐庣嶌嬈傕惪偗晧偭偰偄傞丅摨幮偺FastShip岦偗嬈柋偵偼丄慏敃偺媄弍娗棟丄忔堳孭楙丄憿慏強僆乕僶乕儂乕儖丄慏敃曐庣娔撀丄戙懼晹昳偺挷払偑娷傑傟傞丅

丂CP Ships幮偼丄FastShip偺塩嬈丄儅乕働僥傿儞僌嬈柋傪扴摉偡傞偙偲偵崌堄偟偰偄傞丅偙傟偵偼丄塩嬈丄屭媞僒乕價僗偺巟墖丄儓乕儘僢僷偵偍偗傞棨忋桝憲栐偺娗棟丄杒暷媦傃儓乕儘僢僷偵偍偗傞僐儞僥僫媦傃僔儍乕僔偺娗棟偑娷傑傟偰偄傞丅FastShip偼丄CP Ship偺7偮栚偺僽儔儞僪偲側傝丄CP Ship偼FastShip偑乽峲嬻桝憲傛傝埨偄塣捓偱崅懍桝憲傪梫媮偡傞屭媞偵嫞憟忋偺儊儕僢僩傪採嫙偡傞乿偲峫偊偰偄傞丅CP Ships偼FastShip幮偺彮悢姅庡偵側傞偲偄傢傟偰偄傞丅

丂僨儔僂僃傾愳増偄偱暋悢僞乕儈僫儖傪塣塩偟偰偍傝丄暷崙搶奀娸偐傜僾僄儖僩儕僐傊偺僐儞僥僫奀塣僒乕價僗傪採嫙偟偰偄傞儂儖僩丒僌儖乕僾偺巕夛幮偑丄僼傿儔僨儖僼傿傾偺FastShip僞乕儈僫儖偺塣塩傪娔撀偡傞偙偲偱崌堄偟偰偄傞丅摨幮偺恊夛幮偼丄嵟嬤丄怺崗側宱塩婋婡偵娮偭偰偍傝丄偙偺僾儘僕僃僋僩偵嶲壛偡傞擻椡偵塭嬁偑弌傞偐傕偟傟側偄丅彮側偔偲傕丄儂儖僩偑FastShip偵搳帒偡傞偙偲偼側偄偱偁傠偆丅

丂Mainco幮偼僼儔儞僗偺Transnucleaire僌儖乕僾偺巕夛幮偱偁傝丄僔僃儖僽乕儖峘偺僞乕儈僫儖塣塩傪堷偒庴偗傞偙偲偱崌堄偵払偟偰偄傞丅摨幮傕傑偨丄FastShip偺姅庡偱偁傝丄悇掕6,000枩僪儖偺僞乕儈僫儖婡婍搳帒傪堷偒庴偗偰偄傞丅Mainco偼丄嶻嬈儘僕僗僥傿僋僗傪庤妡偗偰偍傝丄尨巕椡丄揹巕丄怘昳丄帺摦幵嶻嬈偱宱塩娗棟僒乕價僗傪採嫙偟偰偄傞丅敾柧偟偰偄傞尷傝偵偍偄偰丄Mainco偵偼奀塣僞乕儈僫儖塣塩偺宱尡偼側偄丅

丂

壿暔儘僕僗僥傿僋僗

丂僔儏僫僀僟乕丒僫僔儑僫儖幮偼丄僂傿僗僐儞僔儞偵杮幮傪抲偔塣桝夛幮偱偁傝丄FastShip偺杒暷戞嶰幰儘僕僗僥傿僋僗採嫙婇嬈偺栶妱傪壥偨偡偙偲偱丄崌堄偵払偟偰偄傞丅FastShip幮偵傛傟偽丄僔儏僫僀僟乕丒僫僔儑僫儖幮偼採実僷乕僩僫乕傪娗棟偟丄僒僾儔僀栐傪峔抸偟丄壿暔僩儔僢僉儞僌丄忣曬娗棟丄儖乕僩丒僾儔僯儞僌丄堦娧偟偨惪媮彂嶌惉偲巟暐偺廤拞忣曬僴僽偲偟偰婡擻偡傞丅僔儏僫僀僟乕丒僫僔儑僫儖幮偼栺16,000恖偺廬嬈堳傪梚偡傞杒暷嵟戝偺僩儔僢僋塣憲嬈幰偱偁傞丅

1-5丂媄弍奐敪

丂

丂FastShip偼丄慏敃偲僞乕儈僫儖偺椉曽偵夋婜揑側怴愝寁偺摫擖傪恾偭偰偄傞丅FastShip偼丄摉奩僥僋僲儘僕乕偼奀塣偵妚柦傪傕偨傜偡傕偺偩偲庡挘偟偰偄傞丅

丂

慏敃愝寁

丂FastShip愝寁偼丄慡挿265m丄慏暆40m丄媔悈10m偺嵶挿偄儌僲僴儖愝寁偱偁傝丄嵟崅懍搙40kt偱丄儁僀儘乕僪10,000t偺愊嵹擻椡傪桳偡傞丅幉弌椡50MW偺僈僗僞乕價儞5婡偱摦偔僂僅乕僞乕僕僃僢僩傪悇恑憰抲偲偡傞丅壿暔偺愊傒壓傠偟偼丄慏旜偺儔儞僾偐傜儗僀儖丒僔僗僥儉傪棙梡偟偰峴傢傟傞丅偙偺儗僀儖丒僔僗僥儉偼丄梊傔壸愊傒偝傟偨2抜廳偹偺僐儞僥僫傪愊傒壓傠偟偡傞傕偺偱偁傞丅慏敃偼丄攔婥僩儔儞僋偵幾杺偝傟側偄2偮偺峀偄壿暔僨僢僉傪桳偟丄僨僢僉1偺愊嵹擻椡偼750TEU丄僨僢僉2偺愊嵹擻椡偼680TEU偱偁傞丅恾I-3丄I-4偵丄FastShip偺婎杮儗僀傾僂僩恾傪帵偡丅

丂摉奩慏敃偼埆揤岓偱傕崅懍峲峴傪堐帩偱偒傞傛偆偵愝寁偝傟偰偄傞丅慏懱愝寁偵偼丄廬棃宆偺慏敃偼峲峴懍椡傪棊偲偝偞傞傪摼側偄傛偆側奀嫷偱傕丄懍椡傪堐帩偱偒傞巇條偑慻傒崬傑傟偰偄傞丅奐敪幰偼師偺傛偆偵愢柧偟偰偄傞丅

丂

丂婎杮愝寁偼怴偟偄傕偺偱偼側偄丅FastShip Atlantic幮偼丄巹偺夛幮偱偁傞Thornycroft, Giles & Company幮偐傜摿嫋尃偺幚巤嫋壜傪庴偗偰偄傞丅偦偟偰丄変乆偼婛偵彫宆偺奀孯廙掵媦傃椃媞梡廙掵傗丄偄偔偮偐偺帋尡悈憛偱慏懱偺帋尡傪幚巤偟偨丅FastShip偼丄攇傪愗傞偨傔偵怺偄V宆偺慏庱晹傪桳偟丄慏旜晹偼傢偢偐偵墯宆偲側偭偰峀偔愺偔彫偝偄嬻摯晹傪桳偡傞宍忬偲側偭偰偄傞丅慏懱偑懍挿斾栺1傪捠夁偡傞偲丄偙偺棳懱椡妛揑摿惈偼丄慏旜晹偵戞擇偺恖岺揑攇摢傪敪惗偝偣丄偙傟偑慏敃偺屻晹傪帩偪忋偘丄慏旜偺捑傒傪寉尭偡傞丅戞擇偺攇偼傑偨丄2偮偺攇偺娫偺堷偒婑偣崌偆椡傪庛傔丄峲憱攇偐傜偺埑椡掞峈傪梷偊傞丅

丂

丂戞擇偺攇摢偑慏懱壓偺埑椡傪憹偡偨傔丄奀梞攇偵傛傝堷偒婲偙偝傟傞掞峈傪嵟彫尷偵梷偊傞丅偙偺慏宆偵傛傝敪惗偡傞摦揑巟帩椡偵傛傝丄FastShip偼僂僅乕僞乕僕僃僢僩偵嵟揔偱偁傝丄峲峴懍搙傪憹偡偵廬偄丄暅尨惈偑岦忋偡傞偙偲偵側傞丅懳徠揑偵丄廬棃宆偺慏敃偼丄僺僢僠丄儘乕儖丄儓乕僀儞僌摍偺條乆側慏懱偵徴寕傪梌偊傞摦偒傪庴偗傞偙偲偵側傞丅棟榑揑偵偼丄FastShip偼懍挿斾2埲忋傑偱丄僗儔儈儞僌偡傞偙偲側偔丄懍搙偲暅尨惈傪堐帩偡傞偙偲偑偱偒傞偼偢偱偁傞丅偟偐偟丄幚嵺偵偼丄婛懚偺悇恑僔僗僥儉偱偼丄慡挿750僼傿乕僩(栺229m)偺FastShip偺嵟戝峲峴懍搙偼栺45kt丄偮傑傝懍挿斾栺1.5偲側傞丅

丂

丂桪傟偨暅尨惈偺偨傔丄FastShip偼埆揤岓偱傕梕堈偵峲峴懍搙傪堐帩偡傞偙偲偑偱偒傞丅偙傟偼奀偺儃乕僀儞僌707偲屇傋傛偆丅偙偺峲嬻婡偼丄(棐傛傝傕崅偄崅搙偺旘峴擻椡傪桳偡傞偨傔偵)埆揤岓偵嵍塃偝傟傞偙偲側偔丄峀斖埻偵媦傇掕婜塣峲傪採嫙偡傞偙偲偵傛傝丄僕僃僢僩婡帪戙偺愭嬳偗偲側偭偨丅嫮晽偲攇楺偺壓偱偼丄暯嬒揑側僐儞僥僫慏偺峲峴懍搙偼23kt偐傜17kt偵掅壓偡傞偨傔丄戝惣梞墶抐偵2擔娫偺抶傟偑弌傞偺偑晛捠偱偁傞丅摨條偺奀嫷偱丄嵶宆儌僲僴儖慏偼丄33kt偐傜栺29kt偵峲峴懍搙偑掅壓偟丄敿擔埲忋偺抶傟偑弌傞丅偟偐偟丄FastShip偼丄捠忢40kt偱峲峴偟偰偍傝丄懍椡偺掅壓偼傎偲傫偳側偄丅奜梞偺攇偵傛傞懍椡掅壓偼嵟戝2%偱偁傝丄2帪娫埲忋抶傟傞偙偲偼側偄丅

丂

丂僈僗丒僞乕價儞傪嵦梡偟偨崻嫆偵偮偄偰丄奐敪幰偼僨傿乕僛儖悇恑婡偺僗儁乕僗偲廳検傪巜揈偟偨丅捠忢偺僾儘儁儔偺偐傢傝偵僂僅乕僞乕僕僃僢僩傪嵦梡偟偨偺偼丄FastShip偺峲峴懍搙偱丄僂僅乕僞乕僕僃僢僩偺岠棪惈偑崅偄偙偲偑棟桼偱偁傞丅

(恾I-3)

乮奼戝夋柺丗 112 KB乯

(恾I-4)

乮奼戝夋柺丗 184 KB乯

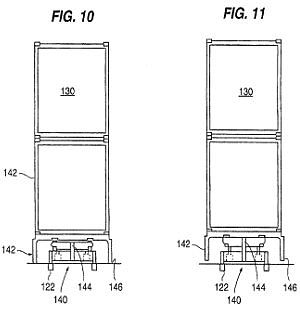

僞乕儈僫儖愝寁

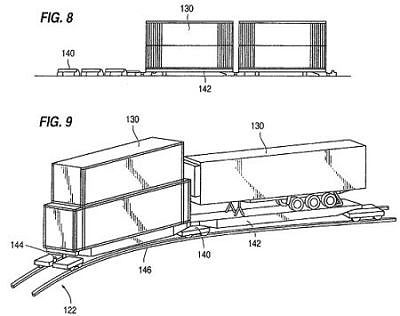

丂FastShip奐敪幰偼丄僲儖僂僃乕偺TTS僥僋僲儘僕乕ASA幮偑奐敪偟偨壸栶憰抲傪嵦梡偟丄慡偔怴偟偄僐儞僥僫庢傝埖偄曽幃偺僞乕儈僫儖奣擮傪摫擖偡傞寁夋偱偁傞丅揝摴儀乕僗偺僩儘儕乕傪棙梡偟丄僐儞僥僫偺恦懍側愊傒壓傠偟傪壜擻偵偡傞丅愊傒崬傒梡偲丄壸壓傠偟梡偺僩儘儕乕偵廫暘側堷崬慄偑僞乕儈僫儖偵愝抲偝傟傞丅愊傒崬傒梡偺僩儘儕乕偵偼丄僞乕儈僫儖偱僐儞僥僫傪2憌偵偁傜偐偠傔愊嵹偟丄慏敃偐傜壸壓傠偟梡偺僩儘儕乕偑壓傠偝傟傞偲摨帪偵丄壸愊傒梡僩儘儕乕偼慏忋偵堷偒忋偘傜傟傞丅18偺僩儘儕乕傪1楍幵偲偟丄柍恖丄墦妘憖嶌偺婡娭幵傪巊偭偰慏忋偵堷偒忋偘丄堷偒壓傠偟偑峴傢傟傞丅慏忋偱偼丄僩儘儕乕偼帺摦揑偵屌掕偝傟傞丅偦傟偧傟偺楍幵偼丄愱梡儗僀儖丒儅僂儞僥傿僪丒僈儞僩儕乕丒僋儗乕儞(RMG)壓晹偺摴楬暪梡堷崬慄忋偵攝抲偝傟傞丅攝憲梡偺僩儔僢僋傗僔儍乕僔乕偼堷偒崬傒慄忋偺僩儘儕乕偵墶晅偗偟RMG偵傛偭偰壸栶嶌嬈偑峴傢傟傞丅偙偺攝抲偵傛傝丄僐儞僥僫堏摦偑堦夞偱偡傓丅廬棃偺僐儞僥僫僞乕儈僫儖偱偼丄僐儞僥僫偼壗搙傕堏摦偝傟傞丅慏傊偺愊傒壓傠偟帪丄僗僩儗僢僕丒僄儕傾偵愊傒忋偘傜傟丄師偵丄僩儔僋僞乕/僔儍乕僔乕偵愊傒崬傒丄愊傒壓傠偟偑峴傢傟傞丅奐敪幰偵傛傟偽丄偙偺僞乕儈僫儖愝寁偼慏偺僞乕儞傾儔僂儞僪僞僀儉1傪6帪娫偵抁弅偟丄慏偺摓拝偐傜8帪娫埲撪偵丄慡壿暔偑僞乕儈僫儖傪弌傞偙偲偑偱偒傞丅

揝摴儀乕僗偺僩儘儕乕丒僔僗僥儉

(恾I-5)

弌揟:暷崙摿嫋斣崋5,832,856 (1998擭11寧10擔)

MONOHULL FAST SHIP WITH IMPROVED LOADING MECHANISM,

敪柧幰:David L.Giles

僆儁儗乕僔儑儞

丂慏偺壱摦媥巭帪娫傪嵟彫尷偵梷偊傞偨傔丄FastShip偼丄挷払宊栺偺堦晹偵丄庡梫側婡娭偺僒僾儔僀儎乕偵傛傞挿婜揑側僥僋僯僇儖丒僒億乕僩傪娷傔傞寁夋偱偁傞丅偨偲偊偽丄儘乕儖僗丒儘僀僗偲偺僈僗僞乕價儞峸擖宊栺偵偼丄20擭偺僒億乕僩宊栺偑娷傑傟偰偍傝丄儘乕儖僗儘僀僗偼丄僼傿儔僨儖僼傿傾抧堟偵丄FastShip傪娗棟偡傞曐庣巤愝傪寶愝偟側偗傟偽側傜側偄丅宊栺偵偼傑偨丄僆乕僶乕儂乕儖傑偨偼廋棟偑昁梫側僞乕價儞偺戙傢傝偵丄恦懍偵搵嵹偱偒傞傛偆偵5婡偺姺憰梡梊旛僄儞僕儞偺嫙媼偑娷傑傟偰偄傞丅僼傿儔僨儖僼傿傾丒僊傾幮偲偺僩儔儞僗儈僢僔儑儞峸擖宊栺偱偼丄僒僾儔僀儎乕懁偼丄10擭偺廋棟曐庣僷僢働乕僕傪採嫙偟丄梊旛偺僊傾儃僢僋僗傪妋曐偡傞偙偲偑媊柋晅偗傜傟偰偄傞丅

丂

儘僕僗僥傿僋僗

丂僪僄儖丒僞僀儉傪嵟彫尷偵梷偊傞偨傔偵丄壿暔偺捠娭庤懕偒傪壛懍偡傞偲摨帪偵丄奐敪幰偼慏偺摓拝偲丄棨忋偺攝憲傪僔儞僋儘僫僀僘偡傞忣曬丄娗棟僔僗僥儉傪摫擖偡傞寁夋偱偁傞丅偙偺僔僗僥儉偺嬶懱揑側撪梕偵偮偄偰偼柧傜偐偵偝傟偰偄側偄丅傑偨丄FastShip偑丄偳偺傛偆偵偟偰捠娭庤懕偒傪恦懍壔偡傞偮傕傝側偺偐傕偼偭偒傝偟側偄丅捠娭庤懕偒偼丄壿暔偺抶墑偺庡場偱偁傝丄捠忢丄慏敃塣峲幰偵偼庤偺傎偳偙偟傛偆偑側偄晹暘偱偁傞丅偙傟傜偺僔僗僥儉傪愝寁偟丄幚巤偡傞偺偼丄FastShip偺彜嬈丄儅乕働僥傿儞僌娗棟傪扴摉偡傞CP Ships偺愑擟偲側傞丅

丂FastShip偵傛傟偽丄壿暔偺戝敿偼僞乕儈僫儖偐傜僩儔僢僋偱2擔埲撪偺抧堟偺傕偺偱偁傞丅奐敪幰偵傛傟偽丄暷崙撪偺棨忋桝憲偵偼丄挿嫍棧僩儔僢僋桝憲傪棙梡偡傞柾條偱偁傞丅僔僃儖僽乕儖偱壸壓傠偟偟偨僐儞僥僫偼丄愱梡楍幵傪棙梡偟丄儓乕儘僢僷撪偺攝憲抧揰偵桝憲偡傞寁夋偱偁傞偲偟偰偄傞偑丄棨忋攝憲偺嫍棧傪峫偊傞偲丄僩儔僢僋桝憲偲側傞壜擻惈偑崅偄丅

1-6丂帒嬥挷払

丂

丂FastShip僾儘僕僃僋僩偺僐僗僩偼嫄妟偵偺傏傝丄帒嬥挷払偼丄僾儘僕僃僋僩幚尰偺戝偒側擄娭偲側偭偰偄傞丅僾儘僕僃僋僩丒僐僗僩偲偦偺撪栿丄偦偟偰奐敪幰懁偺帒嬥挷払寁夋傪埲壓偵峫嶡偡傞丅

丂

慏敃寶憿僐僗僩

丂37kt慏偺寶憿僐僗僩偵偮偄偰偼丄條乆側悢帤偑弌偰偄傞丅嵟弶丄堦惽偁偨傝1壄5,500枩僪儖偲偝傟偰偄偨丅奐敪幰懁偑嵟嬤尵媦偟偨悢帤偼丄2壄僪儖慜屻偱偁偭偨丅偟偐偟丄偙傟傜偺悢帤偺偄偢傟傕丄MarAd偵僾儘僕僃僋僩丒僐僗僩偲偟偰弌偝傟偨悢帤偲偼堦抳偟側偄丅僞僀僩儖XI梈帒曐徹偺怽惪偼丄4惽偺FastShip寶憿僐僗僩傪17壄1,500枩僪儖偲偟偰偍傝丄堦惽偁偨傝偺僐僗僩偼4壄3,000枩僪儖偲側傞丅偙偺悢帤偺撪栿偺徻嵶偼岞偵偝傟偰偄側偄偑丄僾儘僕僃僋僩丒僐僗僩偵偼丄彮側偔偲傕丄憿慏強偲偺宊栺慏壙丄愝寁丒僄儞僕僯傾儕儞僌宊栺丄忔堳偺孭楙丄寶憿拞偺棙懅丄MarAd偺曐徹庤悢椏偑娷傑傟偰偄傞丅傑偨丄偙偺嬥妟偵偼丄壸栶梡偺僩儘儕乕僔僗僥儉偺僐僗僩傕娷傑傟偰偄傞偲峫偊傜傟傞丅偟偐偟丄嫲傜偔偙偺悢帤偵偼丄僞乕儈僫儖偺寶愝傗峘榩偺夵慞僐僗僩偼娷傑傟偰偄側偄偱偁傠偆丅偙傟傜偺僐僗僩偼丄僞僀僩儖XI梈帒曐徹偺懳徾偵偼側傜側偄丅

丂

峘榩偺夵慞丄僞乕儈僫儖寶愝僐僗僩

丂怴偟偄FastShip塣峲庴偗擖傟僞乕儈僫儖寶愝偵偐偐傞僐僗僩偵偮偄偰偼丄尷傜傟偨忣曬偟偐側偄丅僔僃儖僽乕儖偺彜岺夛媍強偲暓惌晎偑丄僔僃儖乕僽儖偺怴僞乕儈僫儖寶愝偵5,700枩僪儖丄僾儘僕僃僋僩傪巟墖偡傞棨忋崅懍摴楬僀儞僼儔偺寶愝傑偨偼丄夵慞偵6,700枩僪儖傪搳帒偡傞偲曬偠傜傟偰偄傞丅傑偨丄僼傿儔僨儖僼傿傾偺怴僞乕儈僫儖偵偼1壄2,500枩僪儖偺搳帒偑昁梫偩偲曬偠傜傟偰偄傞丅

丂

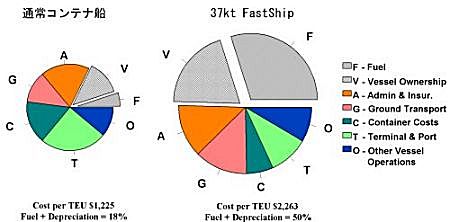

廂擖TEU偁偨傝偺僐僗僩

丂採埬偝傟偰偄傞怴僒乕價僗偺憤僐僗僩偵偮偄偰偺徻嵶偼丄岞昞偝傟偰偄側偄丅偟偐偟丄儚僔儞僩儞峹奜偺儘僕僗僥傿僋僗丒僐儞僒儖僥傿儞僌夛幮偱偁傞儅乕僕僌儘乕僶儖幮偼丄FastShip偺偨傔偵巗応挷嵏傪峴偄丄FastShip偺TEU摉偨傝偺僐僗僩偼丄捠忢偺僐儞僥僫慏傛傝傕85%崅偔側傞偲寢榑偟偨丅儅乕僕僌儘乕僶儖幮偵傛傟偽丄捠忢偺僐儞僥僫慏偺TEU偁偨傝偺僐僗僩偼1,225僪儖偱偁傞偺偵懳偟丄FastShip傪巊梡偟偨応崌丄2,263僪儖偱偁偭偨丅

(恾I-6)

丂FastShip偲捠忢偺僐儞僥僫慏偺廂擖TEU偁偨傝偺僐僗僩斾妑

弌揟:MergeGlobal

丂

嵦嶼塣捓

丂儐僯僢僩僐僗僩偺悇掕偐傜丄FastShip偺塣捓偼丄捠忢塣捓傛傝傕50%偐傜100%妱崅偲側傞偙偲偑梊應偝傟傞丅儅乕僕僌儘乕僶儖幮偵傛傟偽丄捠忢偺奀忋桝憲偺嵦嶼塣捓偼TEU偁偨傝1,200僪儖偐傜1,300僪儖偱偁傞偺偵懳偟丄FastShip偺嵦嶼塣捓偼丄TEU偁偨傝2,000僪儖偐傜2,400僪儖偲側傞丅

丂傾僫儕僗僩偼傑偨丄FastShip偺嵦嶼塣捓偲丄峲嬻曋丄慏曋偺奺庬僒乕價僗偺億儞僪偁偨傝偺乽揟宆揑乿塣捓傪斾妑偟偰偄傞丅FastShip偺嵦嶼塣捓偼億儞僪2偁偨傝丄0.12乣0.20僪儖偱偁傞丅斾妑偡傞偲丄2乣4廡娫攝払偺丄捈捠奀塣僒乕價僗偱偼丄億儞僪摉偨傝丄0.06乣0.12僪儖丄3乣5廡娫攝払偺昗弨奀塣僒乕價僗偱偼丄億儞僪摉偨傝丄0.04乣0.08僪儖偱偁偭偨丅峲嬻曋偼丄桪愭僒乕價僗偐昗弨僒乕價僗偐偵傛偭偰丄嵦嶼塣捓偼億儞僪偁偨傝0.45乣1.50僪儖偲嵎偑偁傞丅摨幮偺傾僫儕僗僩偵傛傞丄FastShip丄慏曋丄峲嬻曋偺嵦嶼塣捓偺悇嶼傪師偵帵偡丅

(昞I-1)

丂杒戝惣梞峲楬偺億儞僪摉偨傝偺嵦嶼塣捓

| 桝憲宍懺 |

僪傾丒僣乕丒僪傾

強梫帪娫 |

桝憲帪娫曄摦惈 |

億儞僪摉偨傝塣捓 |

|

桪愭峲嬻曋 |

2乣3擔 |

傎偲傫偳側偟 |

$1.50 |

|

昗弨峲嬻曋 |

4乣7擔 |

暲(1乣3擔) |

$0.45乣0.85 |

|

FastShip |

7乣12擔 |

掅(1擔) |

$0.12乣0.20 |

|

捈峴慏曋 |

14乣28擔 |

崅(嵟戝5擔) |

$0.06乣0.12 |

|

昗弨慏曋 |

21乣35擔 |

旕忢偵崅偄(嵟戝7擔) |

$0.04乣0.08 |

弌揟:MergeGlobal

丂

FastShip偺儐僯僢僩僐僗僩偼尰幚揑偐丠

丂FastShip僒乕價僗偺宱嵪惈偼丄慏敃偵偐偐傞弶婜旓梡偲丄塣峲忋偺擱椏旓偵偐偐偭偰偄傞丅儅乕僕僌儘乕僶儖幮偵傛傟偽丄擱椏旓偲尦棙巟暐僐僗僩偑丄FastShip偺TEU偁偨傝偺僐僗僩憤妟偺50%傪愯傔傞丅偙傟傜偺僐僗僩梫慺偺廳梫搙傪峫椂偡傟偽丄慏壙丄擱椏旓偺偄偢傟偵戝暆側曄摦偑偁偭偰傕丄塣峲偺宱嵪惈偼怺崗側塭嬁傪旐傞丅

丂FastShip偺嵦嶼塣捓傪悇掕偡傞偵偁偨偭偰丄儅乕僕僌儘乕僶儖幮偼丄慏敃強桳僐僗僩(尦棙巟暐僐僗僩亄弌帒嬥娨尦)偼丄TEU偁偨傝栺450僪儖偲嶼弌偟偨丅師偺傛偆側巟暐僗働僕儏乕儖傪壖掕偟偰丄偙偺悢帤傪妋擣偟偰傒偨丅

(1)15壄僪儖偵偮偄偰丄棙棪7乣8%彏娨婜娫25擭丄

(2)2壄1,500枩僪儖偵偮偄偰丄棙棪15%偱彏娨婜娫7擭

丂(1)偼丄僞僀僩儖XI梈帒曐徹偺忦審偱偁傝丄(2)偼弌帒幰偵懳偡傞彏娨偱偁傞丅敿婜枅偺巟暐僗働僕儏乕儖偱偼丄慏敃強桳僐僗僩偼擭娫1壄7,800枩僪儖偐傜1壄9,000枩僪儖偲側傞丅偦傟偧傟偺峘偐傜廡偵奺3曋偑弌峲偡傞偲壖掕偡傞偲丄4惽偺FastShip偺偦傟偧傟偑丄擭娫39墲暅丄崌寁156墲暅偡傞偙偲偵側傞丅奺峲奀偱偦傟偧傟偺曽岦偵堦惽偁偨傝偺愊嵹検傪1,360TEU(儐僯僢僩丒僐僗僩偺嶼弌偺偨傔偵儅乕僕僌儘乕僶儖幮偑巊梡偟偨悢帤)偲偟偰丄156墲暅偱丄桝憲検偼擭娫424,320TEU偵側傞丅慏敃強桳僐僗僩傪丄擭娫桝憲TEU悢偱妱傞偲丄慏敃塣峲僐僗僩偼TEU摉偨傝420乣450僪儖偲側傝丄儅乕僕僌儘乕僶儖幮偵傛傞悢帤偲傎傏堦抳偡傞丅

丂偟偐偟丄嵦嶼塣捓偺暘愅偵偍偄偰丄擱椏旓偑夁彫昡壙偝傟偰偄傞壜擻惈偑偁傞丅FastShip偼丄5婎偺儘乕儖僗丒儘僀僗丒僩儗儞僩媺敃梡僈僗僞乕價儞(崌寁幉弌椡250MW丅335,000BHP偵憡摉)傪搵嵹偡傞丅偙傟偼敃梡偲偟偰偼嵟戝婯柾偺摦椡愝旛偱偁傞丅嵟戝婯柾偺嬻曣偱偁傞僯儈僢僣媺偱偝偊丄280,000BHP偱偁傞丅儘乕儖僗丒儘僀僗丒僩儗儞僩媺僞乕價儞偺擱椏徚旓偼丄100%晧壸偱204g/kWh丄75%晧壸偱240g/kWh慜屻偱偁傞丅峲奀傪捠偠偰100%晧壸偲側傞偺偼尰幚揑偱偼側偔丄堦峲奀偺暯嬒揑側晧壸棪傪75%偲壖掕偡傞偲丄FastShip偼堦帪娫摉偨傝45t (240g/kWh x 250MW x 0.75)丄堦擔1,080t傪徚旓偡傞丅偙傟傜偺僞乕價儞偵偼DMX傑偨偼DMA忲棷擱椏桘(僕僃僢僩擱椏)偑昁梫偱偁傝丄尰嵼偺擱椏壙奿偼僩儞摉偨傝栺300僪儖偱偁傞丅偦傟備偊偵丄堦擔偺擱椏僐僗僩偼栺325,000僪儖偲側傝丄4擔娫偺曅摴峲奀偵偼丄惣峲楬丒搶峲楬偦傟偧傟栺130枩僪儖丄墲暅偱260枩僪儖偺擱椏僐僗僩偑偐偐傞偙偲偵側傞丅墲暅260枩僪儖偱丄堦擭娫156墲暅偵4壄400枩僪儖偑偐偐傞丅4壄400枩僪儖傪424,620TEU偱妱傞偲丄TEU偁偨傝偺擱旓偼952僪儖偲側傞丅偙偺悢帤偼丄傾僫儕僗僩偺TEU偁偨傝680僪儖偲偄偆悇嶼傛傝傕40%妱崅偱偁傝丄嵦嶼塣捓偼TEU摉偨傝栺270僪儖丄億儞僪摉偨傝栺0.02僪儖忋徃偡傞丅

丂埲忋偼丄曅摴摉偨傝1,360TEU傪桝憲偡傞偲偟偨応崌偺帋嶼偱偁傞偑丄儅乕僕僌儘乕僶儖幮偑壖掕偟偨愊嵹棪偼旕尰幚揑偱偁傞丅1,360TEU偼丄僔僗僥儉愊嵹棪95%偵憡摉(1,360TEU亐1,430僗儘僢僩)偡傞偑丄僗儘僢僩徚壔棪偑偙偺傛偆側崅岠棪偵側傞偲偼峫偊傜傟偢丄愊嵹棪75%丄156墲暅偱334,620TEU偲偄偆悢帤偑尰幚揑偱偁傞偲峫偊傜傟傞丅愊嵹棪傪掅偔愝掕偡傞偙偲偵傛傝丄儐僯僢僩僐僗僩偼TEU偁偨傝2,870僪儖偵忋徃偡傞丅偝傜偵丄妱崅偺擱椏僐僗僩傪峫椂偡傟偽丄TEU偁偨傝3,100僪儖傪挻偊傞丅

丂

帒嬥挷払

丂FastShip偼丄暷崙惌晎偺梈帒曐徹丄攧傝庤梈帒丄屭媞偵傛傞僒乕價僗偺棙梡偺妋栺傪慻傒崌傢偣偰丄偙偺帠嬈偺帒嬥傪挷払偟傛偆偲偟偰偄傞丅J.P.儌儖僈儞徹寯夛幮偑丄杮僾儘僕僃僋僩偺嬥梈傾僪僶僀僓乕偲偟偰娭梌偟偰偄傞丅

丂奐敪幰偼嬥梈傾僪僶僀僓乕傪捠偟偰丄17壄1,500枩僪儖偺僾儘僕僃僋僩傪巟墖偡傞偨傔偵憤妟15壄僪儖偺僞僀僩儖XI梈帒曐徹偺揔梡傪MarAd偵怽惪偟偨丅MarAd偺梈帒曐徹偑彸擣偝傟傟偽丄梈帒偺彏娨偼暷崙惌晎偑姰慡偵曐徹偡傞偙偲偵側傝丄戄偟庤偺怣梡婋尟偼徚柵偡傞丅梈帒曐徹偵傛傝丄庁傝庤偼10擭枮婜偺嵿柋徣徹寯偺暯嬒棙棪偵1%忋忔偣偟偨棙棪偱丄挿婜梈帒傪庴偗傞偙偲偑偱偒傞丅梈帒偺彏娨婜娫偼25擭娫偱偁傝丄捠忢偺柉娫梈帒婡娭傪捠偟偰偺憿慏梈帒傛傝傕戝暆偵挿偄丅僞僀僩儖XI梈帒偵娭楢偡傞庤悢椏偼丄(1)怽惪庤悢椏5,000僪儖丄(2)嵟弶偺1,000枩僪儖偵偮偄偰0.5%丄1,000枩僪儖傪挻偊偨嬥妟偵偼0.125%偺怰嵏庤悢椏丄(3)晧嵚彏娨帪揰偱偺壙抣偵偮偄偰0.05乣0.1%偵憡摉偡傞曐徹庤悢椏丄偱偁傞丅尰嵼偺偲偙傠丄FastShip偺奐敪幰偑MarAd偵巟暐偭偰偄傞偺偼丄怽惪庤悢椏5,000僪儖偺傒偱偁傞丅

丂偄偔偮偐偺婡婍儊乕僇乕偲丄僾儘僕僃僋僩嶲壛幰偑丄僒僾儔僀儎乕梈帒傑偨偼丄弌帒偵懳偟偰愊嬌揑偩偲揱偊傜傟偰偄傞丅僒僾儔僀儎乕梈帒偵傛傝丄12.5%偲偄偆僞僀僩儖XI梈帒曐徹偺帺屓帒嬥挷払梫審傪枮偨偡偙偲偑偱偒傞丅儘乕儖僗丒儘僀僗幮偲僼傿儔僨儖僼傿傾丒僊傾幮偼丄儀儞僟乕丒僼傽僀僫儞僔儞僌偵愊嬌揑偩偲揱偊傜傟偰偄傞丅Mainco偼丄僔僃儖僽乕儖偺僞乕儈僫儖婡婍偺搳帒偺嵚寯傪堷偒庴偗傞偮傕傝偱偁傞偲揱偊傜傟偰偄傞丅CP Ships偼丄杮帠嬈偵彫婯柾側姅幃搳帒傪峴偆偮傕傝偑偁傞偲偝傟偰偄傞丅偙傟傜偺婇嬈偑嶲壛偺堷偒姺偊偵梫媮偟偰偄傞忦審偵偮偄偰偺徻嵶偼柧傜偐偱偼側偄丅宱尡偐傜尵偊偽丄偙偺傛偆側丄儀儞僠儍乕帠嬈偵懳偡傞怣梡戄偟偵愊嬌揑側婇嬈偼丄MarAd偑壽偡忦審傪抦傞偲丄摝偘崢偵側傞偙偲偑傛偔偁傞丅僒僾儔僀儎乕丒僋儗僕僢僩偵懳偡傞巟暐偼丄MarAd梈帒偺壓埵偵抲偐傟傞丅傑偨丄僒僾儔僀儎乕丒僋儗僕僢僩偺屌掕曉嵪僗働僕儏乕儖傪杊偖偨傔偵丄廂塿偺攝摉傪惂尷偡傞梈帒忦崁偑偁傞丅

丂僞僀僩儖XI怽惪傪僒億乕僩偡傞偨傔偵丄FastShip偼4幮偺崙嵺揑塣憲嬈幰偐傜丄巊偭偰傕巊傢側偔偰傕巟暐偆曽幃偱丄彨棃偺壿暔僗儁乕僗傪斕攧偡傞戝検壿暔僐儈僢僩儊儞僩偺宊栺傪庢傝晅偗偰偄傞丅AKI丄Kuehne仌Nagel丄Circle International(尰Eagle Global Logistics)丄GeoLogistics丄MSAS Global Logistics偑FastShip偲壿暔曐徹宊栺傪寢傫偩偲偝傟偰偄傞丅Volvo偲Panalpia偑FastShip偲挿婜揑壿暔曐徹偵偮偄偰榖偟崌偭偨偲偄偆曬摴傕偁傞丅偟偐偟丄徻嵶偼岞昞偝傟偰偍傜偢丄偦傟偧傟偺婇嬈偺娭梌偺搙崌偄偼晄柧偱偁傞丅

1-7丂栤戣揰

丂

丂嵟戝偺擄揰偼帒嬥孞傝偱偁傞丅敪懌埲棃丄帒嬥孞傝偑僾儘僕僃僋僩恑峴傪朩偘偰偒偨丅17壄僪儖偲偄偆偺偼丄嫄妟偱偁傝丄棫徹偝傟偰偄側偄媄弍傪巊偭偨僾儘僕僃僋僩偵媈偄偑帩偨傟傞偺偼摉慠偱偁傞丅偙偺夰媈榑偵壛偊偰丄崅懍慏僾儘僕僃僋僩偺幐攕椺偵偼帠寚偐側偄丅1970擭戙偺33ktSL-7丄嵟嬤偱偼25kt偺ADCL慏(4復

嶲徠)偑偁偘傜傟傞丅偝傜偵丄彜慏弶偺嫄戝側庡婡偺摫擖偑偁傞丅5婎偺儘乕儖僗丒儘僀僗惢僈僗丒僞乕價儞偼丄旘桇揑側摦椡偺憹戝偱偁傞偩偗偱側偔丄弶偺彜梡搵嵹偱偁傞丅巊梡偝傟傞媄弍偲丄僾儘僕僃僋僩偺彜嬈揑幚尰壜擻惈偵偮偄偰丄憡摉側晄妋掕梫慺偑懚嵼偡傞偙偲偑丄摉慠側偑傜帒嬥挷払偵傕塭嬁偟偰偄傞丅

丂9寧偺弶弡偵偼丄杮僾儘僕僃僋僩偺幚尰偼愨朷揑偵嬤偄忬懺偱偁偭偨丅MarAd偺僞僀僩儖XI僾儘僌儔儉偼嵟嬤峌寕傪庴偗偰偍傝丄杮僾儘僕僃僋僩偼僞僀僩儖XI偺彨棃偺帒嬥偵戝暆偵埶懚偟偰偄傞丅偦偟偰丄僞僀僩儖XI梈帒曐徹傪庴偗傜傟側偗傟偽丄杮僾儘僕僃僋僩偺帒嬥孞傝偺栚張偼慡偔偨偨側偄丅偟偐偟丄摨帪懡敪僥儘屻丄崙杊憤徣偑FastShip慏傪崅懍孯梡奀忋桝憲(僔乕儕僼僩)偵巊梡偡傞偙偲傪専摙偟丄僾儘僕僃僋僩偼懅傪悂偒偐偊偟偨偐偵尒偊偨丅偟偐偟側偑傜丄崙杊憤徣撪晹偺彮側偔偲傕堦偮偺暘愅偼丄FastShip偼丄僔乕儕僼僩寁夋幰偺婎杮揑梫審傪枮偨偡偵廫暘側壿暔傪桝憲偱偒側偄偲寢榑偟偰偄傞丅杮僾儘僕僃僋僩偑偳偺掱搙慼惗偟偨偐偼丄崱偺偲偙傠晄柧偱偁傞丅