|

5.1.3 船舶保険

船舶保険は下記のような海難事故によって船舶所有者や船舶運航者が被る損害をてん補する保険です。

・船舶の沈没による全損

・座礁や火災などによる船舶の損傷

・他船と衝突した結果生ずる相手船やその積荷に対する損害賠償

・船舶の全損や損傷の結果生ずる収入の喪失

<1>船舶保険の対象船舶

船舶保険で引受の対象としている船舶は、水上で浮かんで使用される全ての構造物、と定義できます。つまり、タンカーや貨物船、客船といった商船から、非自航式の作業船・艀船、油貯蔵タンクやブイ、レストラン船などの係留物件・ウォーターフロント物件、さらには建造途中の船舶も船舶保険の対象となります。

<2>船舶の特性

A. 不動産的取扱い

「土地及びその定着物を不動産とし、その他の物を動産とする」という民法の規定より、船舶は当然に動産となります。しかし、通常の動産と比べて容積が大きく巨額な財産的価値を持っているため、商法・船舶法上、不動産に準じた取扱いを受けています。

◇登記制度(商法第686条・船舶登記規則)

◇抵当権の設定(商法第848条)

◇賃貸借の登記(商法第703条)

B. 擬人的取扱い

船舶は動産であり、権利主体とはなり得ないが、船舶はその性格上擬人化され、権利主体に準じた取扱いを受けることがあります。

◇固有の名称(船名)を持つ(船舶法第7条)

◇国籍を有する(船舶法第1条)

◇船籍港を有する(船舶法第4条)

<3>日本船舶

A. 船舶の国籍

船舶は、固有の国籍をもたなければならないが、国籍を付与するか否かの判断は各国の国内法に委ねられています。国籍が与えられれば、その国(旗国)の管轄権、外交保護権に従うなど国際法上、一定の効果が生じます。

例えば、国際条約上(STCW条約)、船員の配乗については、当該船舶の旗国の法令に基づく資格を持った者とすると規定されています。その他、課税等に関しても旗国の法令に従っており、船社にとって船舶の国籍の持つ意味は大きいのです。

B.日本船舶の要件

本邦では、日本国籍の付与に関しては、船舶法に規定されており、日本船舶の要件は、船舶所有者全員が日本国籍を有している自然人または法人であることと規定されています。

(船舶法第1条)

◇日本の官庁または公署の所有に属する船舶

◇日本国民の所有に属する船舶

◇日本の法令により設立した会社であって、代表者の全員および業務を執行する役員の3分の2以上が日本国民であるものの所有に属する船舶

<4>船舶保険

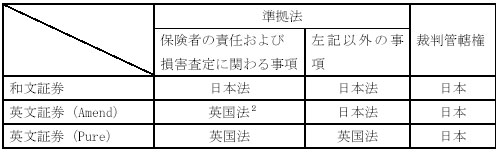

(1)契約の準拠法

船舶保険契約に関わる準拠法については、その契約が英文証券で引き受けられているか、和文証券で引き受けられているか、また、保険者の責任および損害査定に関わる事項か否かによって取扱いが異なっています。

|

2 修繕費の損害査定に関しては、日本法に準拠している。(Repair Clause)

英文証券の(Amend)は和文証券を英文証券へ置き換えたもの(Pure)は純粋な英文証券のフォーム

|

(2)海上危険

船舶保険は、船舶が保険者の負担する海上危険に遭遇したことによって、被保険利益について生じた損害をてん補するものです。

主要海上危険(5大危険)

| 沈没(Sinking) |

海中に沈没すること。 |

| 座礁(Stranding) |

岩礁に乗り上げること。 |

| 座州(Grounding) |

浅瀬に乗り上げること。 |

| 火災(Burning of Fire) |

機関や貨物等から出火し船体が燃えること。 |

| 衝突(Collision) |

他船や岸壁・桟橋など、他物との衝突。 |

|

その他の海上危険

上記5大危険以外の危険の一部を列挙すると以下の通りです。

| 機関の損傷・故障 |

| 爆発 |

| 地震・噴火・落雷 |

| 荒天 |

| 船長・船員・水先人の過失 |

| 荷役作業中の事故 |

| 戦争危険(爆撃・拿捕・封鎖・捕獲等) |

| 海賊・強盗 |

| ストライキ・社会騒擾 |

|

(3)損害の形態

全損

| 全損 |

<1>絶対全損 |

| <2>推定全損 |

(1)経済的修繕不能 |

| (2)行方不明 |

| (3)占有喪失 |

|

A. 絶対全損

(a)船舶が深海に沈没して、技術的に救助が不可能となった場合。

(b)船舶が座礁などによって大破し、船舶の形を有しなくなったか、または、船舶の形はとどめていても、技術的に復旧が不可能な場合。

B.推定全損

(a)船舶が沈没または座礁して、技術的には救助できるが、救助しても救助費用や修繕費用などの見積額が、船舶の価値(保険価額)を超過する場合

(b)船舶が60日間行方不明となった場合

(c)船舶の場所は特定できるが、船舶を占有して使用することが不可能な状態が180日間継続した場合。たとえば何らかの原因により出航が禁止され港に停泊している場合など

(4)損害防止費用

A. 救助費用

(a)船舶を救助し、安全な場所まで回航または曳航するに要する費用

(b)救助業者に対する報酬

B. 船舶が海難に遭遇した場合損害防止軽減するために、必要または有益な費用

C. 第三者に対して損害賠償を請求することができる場合に、請求権の行使、または、保全義務を履行するために必要または有益な費用

D. 被保険者が賠償請求訴訟を提起された時の応訴・仲裁費用

(5)共同海損分担額

積荷を積載した船舶が座礁した場合、積荷の一部を海中に捨てて船体を軽くし、その結果、自力で離礁できた場合、投棄された積荷の犠牲によって、船舶と残りの積荷の一部が助かったことになります。その犠牲となった積荷の損害や、船舶・積荷共同の安全のために支出された費用を、船舶と積荷の残存価値に応じて、各々の所有者間で公平に分担しようというのが共同海損の制度です。船舶保険では、船舶側の共同海損分担額をてん補します。

(6)修繕費

海難事故に遭遇した船舶を、海難事故遭遇直前の状態に復旧する為に要する妥当な費用。本船の本修繕費用の他に、修繕回航費用3や試運転費用又は仮修繕費用が修繕費の範囲に含まれることがあります。

|

3 修繕回航費とは避難した安全地から最寄りの修繕地まで回航するのに必要な費用のこと。

船舶が海難に遭遇した場合に、救助し最寄りの安全地まで回航する費用は損害防止費用(前述)に該当する。

|

(7)衝突損害賠償金(Running Down Clause・・・RDCと略)

船舶が他の船舶と衝突し、相手船またはその積荷に与えた損害に対して、法律上の損害賠償責任を負った場合、法律上の賠償責任を補償します。(確定判決、または、保険会社の書面による同意を条件とします。)

てん補される金額は、通常、1回の保険事故ごとに保険金額を限度とします。

ただし、衝突損害賠償金については、他のてん補金とは別個に、保険金額を限度に損害がてん補されます。(外枠払といいます。)

<参考>

衝突損害賠償金は、船舶自体の損害をてん補する物保険ではなく、賠償責任保険です。したがって、他の船舶との衝突の結果、両船とも損傷を被り、しかも相手船の損傷に対し賠償責任が生じた場合には、本船の損害と相手船に対する賠償金とが、それぞれ保険金額を限度として、両方ともてん補されます。4

(8)船主責任保険特約(Protection & Indemnity PI ピーアイ)

P&I保険とはProtection(船舶所有者又は船舶運航者としての第三者に対する責任と、雇用主としての船舶乗組員に対する責任を担保するもの)と、Indemnity(積荷の運送人としての荷主に対する責任を担保するもの)の両面の損害をてん補する保険です。船舶の運航、使用または管理に伴って発生した責任や費用を負担することによって被る損害をてん補する保険です。

必ず、普通期間保険など他の保険とセット(特約の形)で付保します。

お支払いする主なものとしては以下のとおりです。

・人の死傷または疾病に対する賠償責任

(船とぶつかった場合を含む。人命救助および船長、船舶乗組員の送還費用を含む。)

・港湾設備その他の固定物・移動物または海産物などの被保険船舶外に存在する財物に与えた損害に対する賠償責任

・被保険船舶の船骸および残骸撤去費用

・汚染損害に関わる賠償責任

貨物船やタンカーなど一般商船の船主責任保険の引受はPIクラブと呼ばれる船主の相互保険組合が行っています。日本におけるPIクラブは 日本船主責任相互保険組合(通称、JPI)です。

一方、作業船など一般的に「商船」とみなされない船舶の船主責任保険は民間の保険会社が引受けています。

|

4 衝突の結果、相手船に与えた船体の損害、休航損害、および積荷の損害に限り、衝突損害賠償金をてん補する相手船の乗組員や乗客の所持品に与えた損害などは対象とならない。(船主責任保険でてん補される。)

岸壁や港湾施設、漁網等、船以外の他物と接触は、衝突した結果発生する法律上の賠償責任はRDCではてん補の対象とならない。(船主責任保険でてん補される。)

自船の損害は船舶保険の対象となり船体自体(船という物自体)を担保するため物保険と呼ばれている。

|

|