|

3.1.2 簡易申告制度(平成13年3月導入)

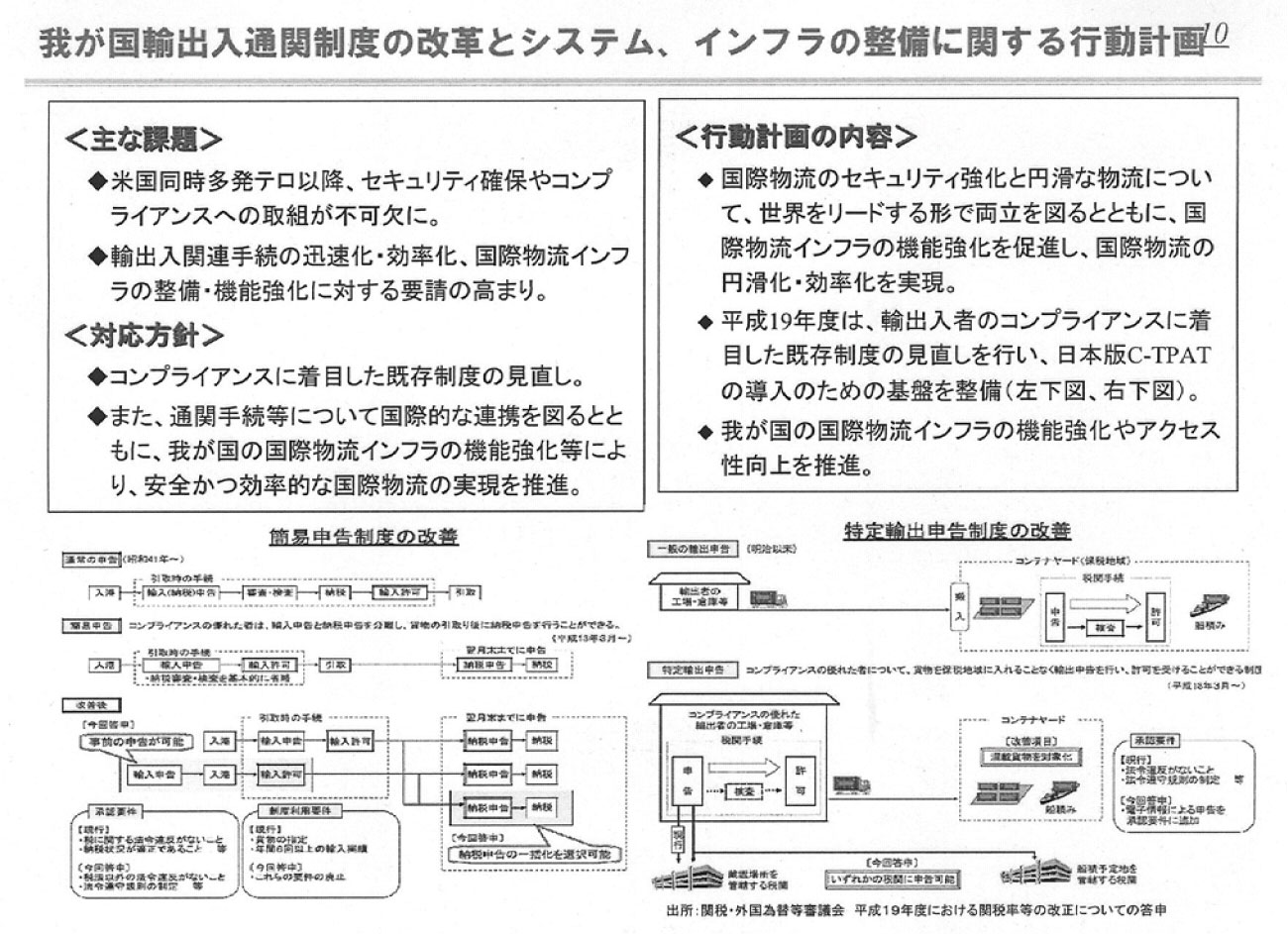

政府は、輸出入者のコンプライアンスに着目した既存の制度の見直し・改革を行い、日本版C-TPAT導入のための基盤整備を目指すとしていますが、特定輸出申告制度と同様、本制度についても平成19年度関税改正により一部見直しがなされることになっています。

本制度は、一定要件を満たす輸入者に対しては、簡易な通関手続を認めるもので、導入以来幾つかの要件が見直され今日に至っています。

制度の内容等は既にご承知のとおりではありますが、現行制度における制度利用のための要件等概略についてご説明し、平成19年度に新たに見直される事項について整理することにします。

予め、税関長の承認を受けた者(特例輸入者)は、継続的に輸入しているものとして指定を受けた貨物7について輸入申告と納税申告を分離し、貨物の引取り後に納税申告を行なうことができる制度(関税法第7条の二)で平成13年3月に導入されました。

通常の輸入申告制度では、(1)納税申告、(2)納税のための審査・検査、(3)納税8、(4)輸入許可、という手続の流れになりますが、本制度では、貨物引取後に納税申告を行うことができ、また書類の提出も省略されることになりますので、貨物引取の迅速化、事務の効率化等に繋がります。

|

7 所属区分ごとに過去1年間に6回以上輸入の許可を受けている貨物。但し、下記のような引取時点で現品確認が必要となる等、簡易申告に馴染まない貨物は対象とならない。

・減税、免税、戻し税の適用を受けようとする貨物のうち、引取時に現品確認が必要となるもの。

・特恵関税、特別緊急関税等の対象貨物でシーリング管理されており、適用される税率がそれまで輸入された総量又は総額を基準にして決まるもの。

8 担保提供を条件に納期限の延長が認められる。

|

3.1.2.2 「特例輸入者」、「貨物指定」の承認申請

制度を利用するためには、「特例輸入者承認申請書」を主たる貿易業務を行っている事業所の所在地を管轄する税関に提出することにより特例輸入者としての承認を得るとともに指定を受けようとする貨物の所属区分ごとに「貨物指定申請書」を提出し、貨物指定の承認を得る必要があります。

承認申請があった場合、下記の何れかに該当するときは承認を受けることができません。

(1)関税法その他の国税に関する法律の規定に違反して刑に処せられ、又は、関税法若しくは、国税犯則取締法により通告処分を受け、その刑の執行を終わった日、通告を履行した日等から3年を経過していない者

(2)承認申請の日前3年間において関税、内国消費税等を滞納した者、重加算税を課された者

(3)特例輸入者承認を取消された日から1年を経過していない者等である場合。

(4)貨物指定申請書の提出があった日前1年間に輸入したものに係る帳簿、取引に関して作成もしくは受領した書類の保存が帳簿の備付け等の規定に従って行なわれていないとき、帳簿等に不実の記載があるとき。

輸入者が次の何れかに該当するに至ったときは、承認が取消されます。

(1)関税、消費税の滞納があったとき。

(2)特例納税申告書を提出期限までに提出しなかったとき。

(3)担保の規定による命令に従わなかったとき。

(4)帳簿の不備、不実記載があったとき。

(5)関税、消費税に重加算税が課されたとき。

尚、指定の取消し等の規定により、特例輸入者が過去1年間にした又はすべきであった申告に係る指定貨物について修正申告等(過少申告加算税又は無申告加算税が課された場合に限る。)があったときは、当該指定貨物の指定が取消されます。

本制度を利用して輸入する場合には、引取担保の提供が必要となります。また納税申告書の提出期限の延長を受けたい場合には、特例申告納期限延長担保を提供することにより納付すべき期限を2ケ月以内に限り延長することが認められます。尚、利用者からは、引取担保と納期限延長担保の担保枠設定方法について一層の簡便化が要望されています。

| 担保の種類 |

適用法 |

| 引取担保 |

・関税法7条の八、一項

特例申告を行おうとする特例輸入者は、その月において輸入しようとする指定貨物に課されるべき関税、内国消費税及び地方消費税でその輸入の予定地において納付する見込みの額の合計額と特定月の属する年の前年において当該輸入の予定地において輸入した指定貨物について納付した又は納付すべきことが確定した関税等の額の合計額を当該特例申告を行った月数で除して得た額との何れか多い額に相当する額の担保を特定月の前月末日までに当該輸入の予定地を所轄する税関長に提供しなければならない。 |

| 特例申告納期限延長 |

・関税法9条の二、三項

特例輸入者が期限内特例申告書を提出した場合において・・・税額に相当する関税を納付すべき期限に関し、特例申告書の提出期限までにその延長を受けたい旨の申請書を税関長に提出し、かつ、当該期限内特例申告書に記載した関税額の全部又は一部に相当する額の担保を当該税関長に提供したときは、・・・担保の額を超えない範囲内において当該納付すべき期限を二月以内に限り延長することができる。 |

|

既述のとおり、平成19年度関税改正により、本制度は一部見直しがなされることになっています。見直しが予定されている事項は、具体的には下記のとおりですが、特定輸出申告制度と同様の法令遵守規定の整備が承認要件の一つとして新たに加えられる見込みとなっており、利用者の負担増に繋がらないよう簡素な手続策定を切望したいと考えます。

(1)輸入者承認の要件にコンプライアンス規定の整備、税法以外の法律遵守を加える。

(2)貨物到着前の申告を可能にする。(許可は貨物到着後に行なう。)

(3)事後の納税申告の一括化を認める。(輸入許可ごとの納税申告を一定期間内に許可を受けた貨物について一括して申告を行なう。)

(4)貨物指定、継続輸入の要件を廃止する。

| 現行要件 |

平成19年度見直し |

・承認要件

関税法、その他国税に関する法律の規定違反がないこと、納税状況が適正であること等

・制度利用要件

貨物の指定、年間6回以上の輸入実績 |

税法以外の法令違反がないこと、法令遵守規定の制定、電子情報による申告等を要件に加える。

これらの要件を廃止する。 |

・輸入申告の時期

貨物到着後の申告 |

貨物到着前の申告を可能とする。(ただし、許可は、到着後) |

・納税申告

翌月末までに輸入許可ごとに申告 |

納税申告の一括化を選択可能とする。 |

|

貨物指定制が廃止され、原則、全ての貨物が簡易申告の対象になり、一定期間分の納税申告を纏めて行なうことが可能になれば、輸入者にとってはより利用し易い制度になるものと考えられます。

然しながら制度の見直しに伴い、承認要件として、コンプライアンス規定の整備が新たに加わることになっており、これにより入口の部分で利用者に負担を与えかねないとも思われますが、コンプライアンスプログラムが厳格すぎる等の制約条件が多く制度普及の阻害要因になりうる、と経済団体9としても懸念を示しています。

既述のように「国際物流競争力パートナーシップ会議」の輸出入通関制度の改革等の行動計画(案)では、コンプライアンスを前提とした通関制度を見直し、日本版C-TPAT導入のための基盤整備を図る10とされていますが、利用者の利便性の観点から簡素な手続策定が望まれます。

尚、特定輸出申告制度の見直しにおいてもコンプライアンス基準の一本化等を求める要望、意見が多数寄せられましたが、セキュリティを確保しつつ競争力を確保するという本来の目的に沿って輸出入で複数のコンプライアンスプログラムが存在することのなきようコンプライアンス基準の一本化等の検討が必要と考えます。

我が国輸出入通関制度の改革とシステム、インフラの整備に関する行動計画11

|

9 (社)日本経済団体連合会「貿易諸制度の抜本的な改革を求める」2006年11月21日

10 経済産業省、国土交通省「国際物流競争力パートナーシップ会議」国際物流競争力強化のための行動計画(案)2006年12月22日

11 脚注6の行動計画(案)を引用

|

| (拡大画面:251KB) |

|

|

|

|

|