|

3.1.5.4.2 導入済みRCOのCEの事後評価

3.1.5.4.2.1 はじめに

既に導入されているRCOについてCBAを実施し事後評価を行うことにより、その適用の妥当性について考察した。前提となるリスクレベルは、前述の通りESP適用後の状態である。

3.1.5.4.2.2 導入済みRCOのコスト評価のSummary

各RCO導入に必要なコスト評価の詳細についてはAnnex 7に示す。ここでは、一例としてSOLAS XII章の新造船及び就航船に対するコスト概算を、それぞれ表3.1.5.4.1と表3.1.5.4.2に示した。

表3.1.5.4.1 Increase of Steel Weight in New Bulk Carriers

(Chapter XII application)

| |

Cape |

Panamax |

Handy |

Small-Handy |

| UR S21 |

Applied |

N.A. |

Applied |

N.A. |

Applied |

N.A. |

Applied |

N.A. |

| Incresed steel weight [ton] |

374 |

340 |

137 |

120 |

53 |

34 |

24 |

14 |

| Material [$] |

224,400 |

204,000 |

82,200 |

72,000 |

31,800 |

20,400 |

14,400 |

8,400 |

| Work [$] |

112,200 |

102,000 |

41,100 |

36,000 |

15,900 |

10,200 |

7,200 |

4,200 |

| Facilities [$] |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Total |

336,600 |

306,000 |

123,300 |

108,000 |

47,700 |

30,600 |

21,600 |

12,600 |

|

表3.1.5.4.2 Cost Estimation of the application of SOLAS Chapter XII

(BHD Replacement)

| |

Cape |

Panamax |

Handy |

Small-Handy |

Steel weight [ton]

(Increased weight) |

111

(22) |

56

(11) |

31

(6) |

11

(2) |

| Material [$] |

88,800 |

44,480 |

24,936 |

8,840 |

| Work [$] |

205,350 |

102,860 |

57,665 |

20,433 |

| Facilities [$] |

70,072 |

21,375 |

15,276 |

6,384 |

| Total |

364,222 |

168,715 |

97,877 |

35,667 |

|

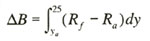

3.1.5.4.2.3 RCO適用による経済的な利益

NetCAFの算出については何を利益とするか議論の余地があるが、ここではRCOの適用により全損事故(沈没事故)を重大損傷に留める事が出来た事を評価するものとする。具体的には次の通り。

RCO導入による利益:

Ship-YearあたりのRCO導入前の期待損:Rf=fT×CT+fS×CS

Ship-YearあたりのRCO導入後の期待損:Ra=(1-rRCO)×fT×CT+(rRCO×fT+fS)×CS

fT: ヒストリカルデータにおける重大損傷事故の発生率(1.24×10-3)*

fS: ヒストリカルデータにおける全損事故の発生率(7.68×10-4)*

CT: 重大損傷事故による経済的損失

CS: 全損事故による経済的損失

Ya: RCOを導入する船齢

rRCO: RCOの適用によるRisk Reduction Rate

*ESPの適用による修正を加えたもの

実際にはRCOを導入することで重大損傷事故の発生自体をある程度低減できるものと考えられるが、SOLAS XII章のように予防措置とは異なるRCOも含むことを考慮し、事故そのものの減少は考慮していない。また、事故による経済的損失については、基本的にMSC74におけるIACSの報告書によるものとしたが、船のサイズによる違いを標準的な船価を参照することとした。また経年による原価償却を考慮して、建造後経過年数に応じて経済的損失は次式及び表3.1.5.4.3によるものとしている。

建造後n年経過した船舶の重大事故による経済的損失:CT=CTO/(1+a/100)n

建造後n年経過した船舶の全損事故による経済的損失:CS=CSO/(1+a/100)n

CTO: 新造船の重大事故による経済的損失(サイズ毎に次表による)

CSO: 新造船の全損事故による経済的損失

a: 定数(10とする)

n: 建造後経過年数

表3.1.5.4.3 Economical cost by Serious Casualty and Total Loss

| |

Average |

Cape Size |

Panamax |

Handy |

Small-Handy |

| Ship price [$] |

22,700,000 |

40,200,000 |

26,200,000 |

22,500,000 |

13,600,000 |

| Population ratio |

--- |

8.8% |

16.8% |

52.7% |

21.7% |

| Monetary loss by serious casualty [$] |

5,608,000 |

9,930,000 |

6,470,000 |

5,560,000 |

3,360,000 |

| Monetary loss by total loss [$] |

2,480,8000 |

43,900,000 |

28,600,000 |

24,600,000 |

14,900,000 |

|

図3.1.5.4.1 Gross CAF of RCO's for New Building Ships

図3.1.5.4.2 Gross CAF of RCO's for New Existing Ships

3.1.5.4.2.4 結果

ESP適用開始後、SOLAS XII章適用前のリスクレベルをベースとした基本的な主要RCOのGrossCAFは図3.1.5.4.1及び図3.1.5.4.2の通りとなる。尚、ESP適用後且つSOLAS XII章適用前にRCOのCEAを実施したとして比較検討し、導入済みのRCOの事後評価を行っている。

新造船に対しては、RCO10「新船に対する浸水後の構造強度及び損傷時復原性要件(Regulation 4 and 5 in SOLAS Chapter XII for new BC & UR S21)」はGCAFが0.7(Million US$ per averted fatality)であり、MSC72/16で提案されている評価基準に照らして十分に費用対効果が高いといえる。但し、より費用対効果が高いと想定される倉内肋骨の腐食代増加(RCO16)と比べると費用対効果で若干劣る結果となっている。

現存船に対しては、RCO20「現存船に対する浸水後の構造強度及び損傷時復原性要件(Regulation 4 and 6 in SOLAS Chapter XII for existing BC)」はGCAFがUS$3.0(Million US$ per averted fatality)であり、MSC72/16で提案されている評価基準に照らして費用対効果が悪すぎで採用しがたいとまでは言えないが、導入の可否に関して意見が分かれる範囲にあると言える。PreventiveとMitigative RCOをバランスよく導入するという立場からは、SOLAS XII章の既存船への遡及適用は正当化されると考えられる。また、今回の解析結果によれば、倉内肋骨の腐食制御(塗装管理強化(RCO51)或いは切り替え強化(RCO52))が費用対効果の点からは推奨されるべきであったと言える。

|