|

11. 実施機関

11-1 担当機関

タイ海運公社(The Thai Maritime Navigation Co., Ltd.: TMN)が唯一のRO-RO船を管理する担当機関である。タイ海運公社はRO-RO船の運航及び維持管理を行う。

運輸通信省(Ministry of Transport and Communications)はタイ海運公社の全ての活動を監督し、本事業の責任省庁でもある。

11-2 実施機関

本事業の実施機関はタイ海運公社(Thai Maritime Navigation Co., Ltd.: TMN)である。タイ海運公社(Thai Maritime Navigation Co., Ltd.: TMN)は運輸通信省の管轄下にある国営企業であり、民事法及び商法に基づき1940年6月22日に、登記資本金117,614,000バーツにて設立された。タイ海運公社はタイ政府が100%株式を所有している。会社設立の目的は国際海上輸送、倉庫及び入渠サービスの提供等であり、海運に関連する全ての業務を代行するものである。タイ海運公社は62年に渡り業務を維持している。

タイ海運公社はタイ国の輸出入産業の支援という重要な役割も担っており、タイの海運事業の中核として同公社は海運を通じて外貨の蓄積、外貨流出の減少、及び貿易不均衡及び当座勘定の不足問題等を軽減するための企業として、タイ政府の海運産業の振興のための中心的役割を担っている。

同社の企業目的は下記のとおり。

(ア)タイ政府及び民間分野に対し国際海運サービスを提供する。

(イ)貨物取扱い及び岸壁のサービスを提供する。

タイ国運輸通信省及びタイ海運公社の組織図を次項に示す。

図11-1: 運輸通信省組織図

図11-2: タイ国営海運公社組織図

11-3 運航のための組織の設立

タイ海運公社は国営企業として永年自社船隊を持たずに、特に政府及び公的な貨物取扱いを通じて貿易に寄与してきた。RO-RO船を建造、保有し、更に運航及び維持を行う為に、タイ海運公社は技術面、管理面及び財務面においてその能力を拡充する必要がある。

速やかに解決すべき課題は下記のとおり。

■船舶に乗り組む士官及び乗組員の養成

■船の建造、所持、運航及び維持のための対応する組織の設立

■船舶調達の為の資金の準備

11-3-1 共同企業体の設立

RO-RO船の運航及び維持の為に豊かな経験に基づくノウハウと熟練した人員を配置する必要性から、タイ海運公社はRO-RO船の運航に十分な経験を有する外国海運会社と企業体を構成し共同でRO-RO船の運航にあたるべきである。日本の船社との共同企業体結成の為の合意書は現在準備中であり、近々本企業体は結成される見込みである。

本共同企業体の下で、タイ海運公社の要員はパートナーの外国企業から必要なオン・ザ・ジョブトレーニング(OJT)を受けることが出来るであろう。

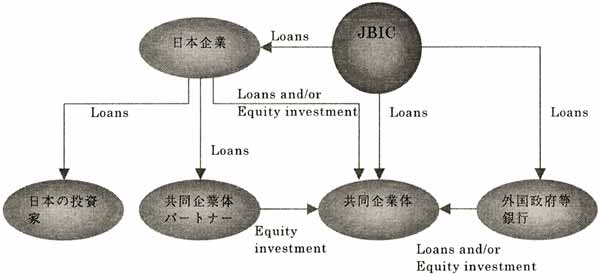

11-3-2 国際金融制度/海外投資金融

財務面の健全性を確保し、初期投資額をできる限り抑えるために、タイ海運公社は海外からの政府開発援助(ODA)による低金利の借款(ソフトローン)を含めた、最も有利な融資制度を利用すべきである。

利用可能なあらゆる融資制度の内、国際協力銀行(JBIC)による海外投資金融の一環である“事業金融制度”の本事業への適用を考慮する。

本事業金融制度は、より拡大して行く世界の市場の中で国際的な事業を営み、国境を越えた共同企業体を組んで同一事業を行っている、共同企業体を代表する日本の企業に対し適用されるものである。

海外直接投資はタイ側の責任・債務を軽滅させることを主眼に、ホスト国(日本)から資本、技術及び管理のノウハウをあわせて移入し、同国の経済を活発化させ雇用を創出し、ひいては人々の生活向上に結びつく経済効果をもたらし、同時に、外貨獲得や技術移転などの効果も期待できる。

日本企業に対する海外直接投資制度の供与支援に加えて、この融資制度ではJBICは海外の投資環境に関する様々な助言と情報の提供を行っている。海外投資には対象国内に突然の経済政策の変更、財政破綻及び経済の混乱等想像出来ないリスクを内在している。公共分野への支援者としてJBICはホスト国政府及び政府関係機関との協議を通じてこのようなリスクを軽減している。

11-3-3 タイにおける共同企業体設立のための法制度等

市場参入の規制は主に商業活動の実態があること、及びタイ人が参画していることで、要旨は下記のとおりである。

1)商業活動の実態

i)タイ船籍下で船舶を運航する会社の設立の確認を条件として、国際間の乗客輸送及び国際間の貨物輸送及び曳舟の営業について制限は無い。

2)タイ人の参画

ii)本件は基本的に多国籍貿易企業内の人員の移動に限る。

iii)船舶の乗組員は適用されない。

3)外国船社からの付加価値税(VAT)の徴収については、相互関係の原則により、タイでは3種類の異なるレートを適用している。

|