第2章 地方自治体の財政危機の認識と改革の方向

1 はじめに

1990年代に入ってから、経済の停滞に伴う税収の落ち込みは、国のみならず地方政府をも襲っている。また、中央政府の主導によって試みられた経済回復のための財政政策は、補助金の地方負担及び各自治体における単独事業の増大を招き、地方自治体の支出をも拡大させている。このような収入面の悪化と支出面の拡大によって、地方財政は1950年代の義務教育に伴う地方財政の危機、及び1970年代のオイルショックによる経済危機によって引き起こされた財政危機に続く、第3の地方財政の危機に直面しているといえよう。

このような地方財政の危機に対して、各自治体は手を拱いているだけではない。いくつかの財政管理手法を積極的に導入するとともに、支出項目の見直しと縮減とを試みている。同時に、中央政府の側でも戦後、持続してきた財政調整を主軸とする地方財政の制度の改正を試みようとしている。しかしながら、このような地方財政の改革に対して自治体の側がどのような反応を示しているのかは、必ずしも明らかではない。また、その反応は、各自治体の抱える財政危機の状態に応じて異なってくるものと考えられる。本章の目的は、地方自治体を対象として行ったアンケート調査の結果から、現在の地方財政の危機に対する認識と改革の方向を明らかにするとともに、この認識の違いがどのような要因によって左右されているのかを分析し、示すことである。

具体的には、以下のような3つの点の解明を試みる。

第1に、今地方税財政の改革が非常に大きくうたわれているが、その多くは国の主導で議論されている。この国の議論に対して、あるいは今の地方財政というものに対して、個々の地方自治体はどう認識を示しているのか、どう感じているのかということをアンケート調査の分析を通じて明らかにしたい。

第2に、自治体の側で改革が必要であるとするならば、どのような改革の方向を求めているのかということを明らかにしていきたい。3,300団体ほどの自治体固有の性質も異なるにつれて、その反応もかなり多様であると予想される。つまり、今の地方財政を危機だと感じる自治体もあれば、こんなものではないかと感じている自治体もあろうかと思われる。そういうさまざまな自治体の中で、どのようなタイプの自治体が、どのように財政危機を認識しており、またその上に立ってどういう方向を目指しているのかということを明らかにしたい。さらに、認識や改革の方向性というものの違いは、どのような要因によって生じているのか。これを明らかにしていくことが本章の第2の目的となる。

第3は、今後の制度改革に伴う政治過程の見取り図を描くという作業である。このように自治体の認識も多様であり、かつ創出される改革の方向性も多様であるということから、何らかの地方税財政に関する制度改革が今後提案されたときに、自治体間の政治的な対立を生じさせるであろうと推測される。その対立の形や構図を描くということが本章の第3の目的となる。

2 調査の概要と分析の枠組み

まず地方財政に関するアンケート調査の概要についての説明を行う。本章の分析の基になった調査名は、「地方財政に関するアンケート調査」ということになっている。これは東京大学大学院法学政治学研究科の森田朗教授を調査のキャップとして行ったものである。

調査は、2001年3月末に郵送による配布・回収方式で、悉皆調査を行った。調査対象を、全自治体合計3,297団体の財政担当課として、この部署に対してアンケート調査を配布し、回答いただいた。政令指定都市や中核市の回収率が若干高くなっている。これに対して、自治体規模が小さくなればなるほど、徐々に回収率が減っている。最終的に、有効回収率は半分を突破し、全体で56.38%となった。

地方財政に関するアンケート調査の概要

日本財団図書館(電子図書館) 分権時代に地方公共団体が果たすべき役割に関する研究

| [1]調査名 |

地方財政に関するアンケート調査 |

| [2]調査主体 |

東京大学大学院法学政治学研究科 森田朗研究室 |

| [3]調査研究協力機関 |

財団法人地方自治研究機構調査研究部 |

| [4]調査方法 |

郵送によう配布・回収方式による悉皆調査 |

| [5]調査対象 |

全都道府県、市町村、特別区(3,297団体) の財政担当課 |

| [6]実施時期 |

平成13年3月発送、4月25日返送締切 |

| [7]回収率 |

56.38% |

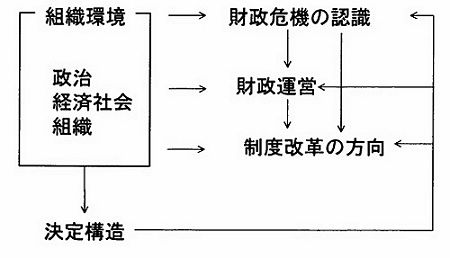

調査票で各自治体の意見を尋ね、以下で行う分析の対象となっている枠組みは、4つのステップから構成される。

まず第1に、大枠から説明すると、自治体の置かれた環境、つまり自治体においてコントロールできない諸要因が、どう財政に対する認識に影響するのかという点を分析する。例えば、経済社会的な状況、高齢化率、人口の増加率というようなものを外部的な要因と考えている。また、組織の規模は長期的にはコントロール可能に思われるが、この分析では所与のものとして扱っている。

さらに、具体的な分析では、組織の中の財政支出をめぐる決定過程の影響力の構造を明らかにしたい。これは、経済社会的な要因とこれらの政治的な要因が、個別の判断に対してどのような影響を与えているのかの分析を試みている。

第2に、地方財政の危機の認識、つまり各自治体の財政担当部局がどのような認識を持っているのか、それに対してどう対応しようとしているのかということを分析する。

第3に、その中で具体的な財政運営をどうすべきかについて調査している。ここで、財政危機において、各自治体内部で対処可能な具体的な方策を明らかにする。

第4に、地方税財政の制度改革の一般的なオプションを示して、これらの改革のオプションに対して、どういうものが望ましいと考えているのかをとらえ、どのような特性を持った組織がどのような方向を望むのかを明らかにする。

ここに述べた分析の大きな方向性は、下図1に示されているとおりである。独立変数に何を用い、また従属変数に何を用いるのかといった変数の入れ方というようなものも、この方向性に沿って行っている。

なお、アンケート調査の質問表、調査の集計結果等は、巻末の

参考資料を参照されたい。

図表2-2-1 分析の枠組み

3 地方自治体の財政の決定における影響力

以下の分析においては、主として二つの説明を試みる。第1は、集計表からうかがえる調査の一般的な集計の概況を説明し、そこで団体特性などが性質別にどのような分布になっているのかということを説明する。第2に、自治体の反応を規定する要因、すなわち各自治体の反応の違いを生み出している要因というのは何かということを見ていく。

ここでは、地方財政に関するアンケート調査の政策決定要因を総括的に説明する。ここで用いている財政決定の影響力に関する質問は、全て同じ構造を持っている。つまり、特定の主体、例えば首長、議員、各担当部局というものが、個々の政策分野、ここでいうと議会・総務、民生関係、農水・商工関係、土木、消防・警察、教育の六つの政策分野の支出の決定にどれだけ影響を持っていると財政部局が見ているのかということを求めている。各主体の政策領域別の影響力を財政部局の視点から見た評価で1点から5点までの範囲でスコアリングし、これを分析したものである。

この結果をまとめたものは、図表1のグラフに示される。ここでは「主体別の平均影響力」を示している。すなわち、先に述べたような六つの政策領域ごとに、どの程度影響力があるのかということを5段階評価で回答されたものを、各主体ごとに平均をとった値を示している。ここからいくつかの点を指摘することができる。

第1に、やはり首長が一番影響力がある。次に、担当部局が影響力があると考えられている。3番目に、財政部局が位置している。4番目には、省庁であるとか県の関連部局が影響がある主体として位置づけられている。これらの結果自体は常識的な評価と合致するものといえよう。

次に、各主体の政策領域ごとの影響力の違いについて分析する。これは、主体別の影響力の領域別分散によって捉えることができる。例えば、首長が土木にはかなり影響力はあるが、教育には影響力がないという場合には、影響力の散らばりが多くなり、政策領域に関する分散が大きくなる。各主体に関するこのような分散を全自治体について平均をとったものが、この指標である。

この分析からいくつかの点を指摘することができる。図表2に見ることができるように、各政策主体は、政策領域に関する影響力に散らばりがある。特定のセクションに影響力はあるが、他のセクションには影響力がなく、この分散が大きくなる主体としては、第1に、中央省庁の関連部局を挙げることができる。第2に、予想外に、首長の方針も分散が大きい。他方、議員は、この分散の大きさは第3位に位置する。

これに対して財政部局は、政策領域別の分散が小さく、どの分野についてもコンスタントに影響力がある、若しくはないということになる。もう一つは、横割り部局の典型である企画部局に関しても分散が小さく、政策領域別の違いは少ないという点が示されている。

これを見ていくと、分散が少なくてどの領域にも影響力を保持しているというのは、行政タイプの主体、つまり、地方自治体の担当部局や財政部門といった部局である。これに対して、首長であるとか地方議会の議員等政治部門に属する主体については、影響力に関してムラがあるということがいえる。つまり、政治部門に関しては、行政部門に属する主体と比較すると、より強く影響力を発揮する政策分野もあるが、関与しない分野もまた多いという点が、ここから明らかになっている。

次に、行政の決定主体の側からではなく、政策領域の側からこの影響構造を分析していきたい。図表3にしめされるグラフが、これを集約している。これは、「領域別の各主体の影響力の平均」を示したものである。すなわち、首長の政策決定に対する影響力を持つ議会・総務、さらに、同様に議会及び議員における議会・総務の関係という、特定の政策領域について、各主体の影響力のポイントを平均したものがここに示した値である。つまり、この値が高いということは、どの主体も影響力を競っているというわけであり、この政策領域は高い政治的な影響力のもとで、予算の支出が決定されているということを意味している。

この図表4によると、値が1番高いのは、農水・商工という政策分野となっている。次に、土木が続いている。これに対して、政治的なもしくは行政的な圧力が低い政策領域として、消防・警察、それから議会・総務が位置している。この結果は、自治体における政策決定に関する常識と合致するものであろう。

次に、第2に「領域別の各主体の影響力の分散」(

図表4)を分析していきたい。これは、議会・総務という領域をとったときに、政策の決定要因としての首長・議会・議員をポイントしているが、この主体間の散らばり、つまり、首長は影響力はあるが、企画部局は影響力が少ないといった、そういう散らばりがある政策領域はどこかということを示している。これを見ると、第1に、土木については、かなり主体ごとに影響力のばらつきがある。ある意味では特定の集団に影響力が集中していると捉えられている。これに対して消防・警察といった領域に関しては、主体ごとの影響力の散らばりはない。つまり、土木であるとか、農水・商工というような公共事業を抱える分野は、かなり高い政治的な圧力のもとで、主体間の影響力の違いが存在している。すなわち、権力がかなり集中した構造のもとに決定が営まれているということがわかる。

以上の、主体の側からみた分析及び政策領域の側から見た分析を合わせると、自治体における決定の影響力構造に関する類型を提示することが可能である。ここで行ってきた分析から二つの軸を抽出することができる。まず、第1に、首長であるとか議員であるとか、その主体ごとに影響力の違いがどのくらいあるのかということと、第2に、同じ主体でも領域ごとに、つまり首長は商工の決定には影響力を持つが、教育に対しては持たないというような違いがあるかどうかということで、2×2の四つの類型を提示することができる(

図表5)。

第1の類型は、主体間の影響力の格差が大きく、他方で、政策領域間には余り違いがないという影響力の構造を持つ組織である。つまり、どの領域にも必ず指導力を発揮するような人がいる、言葉を換えるとリーダーシップ型ということがいえよう。

これに対して全くの逆の方向を見ていくと、第2の類型として、影響力の格差が主体間では少なく、どのアクターも同じような影響力を持っているが、特定のアクターがすべての政策領域に口を出すというようなことにはなっていないという構造をもった組織を考えることはできる。これを多元主義型と呼ぶことができよう。

第3に、どの主体もどの政策領域にも同じような影響力をもつという平等主義的な類型を抽出することができよう。

さらに、第4に、特定の人に影響力が集中しているが、その高い影響力は特定の分野に限られるというような専門家型、テクノクラート的な影響力構造を持つ組織を考えることができる。

以上述べた組織の影響力構造を規定する二つの軸は、どのような要因によって左右されているのか、結果を示す。

まず第1の軸となる主体間の影響力の格差に関しては、二つの要因が効いている。第1に、首長の任期が増大すると主体間の影響力の格差が大きくなる。つまり平等主義型からリーダーシップ型へと、首長の任期が長くなるにつれて移行するという傾向が見られる。第2に、組織の規模が大きくなると、影響力格差が大きい構造から格差が小さい方向へと移ってくる。

第2の軸を構成する領域間の格差に関しても、同じような要因が影響していることが分かる。まず、首長の任期が増大すると、領域間格差が縮小する。つまり、特定の人(概ね首長)が、どの分野にも影響力を発揮するようになってくる。次に、組織の規模が大きくなると、政策領域間の影響力の格差は、縮小するということがいえる。つまり、首長の任期が1期、2期、3期、4期と当選回数が増えるに伴って、多元主義型から集権的リーダーシップ型へと移行し、また、組織の規模が大きくなると、テクノクラート型の影響力構造から、より平等主義的な構造へと変わってくるということが分析より明らかになる。

4 財政危機の認識

(1) 財政危機の認識

まず問1では、現在の財政状況をどのようなものとして認識しているかという点を質問している。大体25%近くの自治体が、制度の抜本的改正が必要であると答えている。それに対して、大体6割程度の自治体が、財政は厳しいが、抜本的制度改正ではなく、内部的な改革によって改革すればある程度対応できるという答えを出している。

このような危機認識が財政の実態と照らし合わせたときに、認識不足であるのか、それとも過剰反応であるのかは、一概には言えない。むしろ経験的な分析としては、どの自治体が、どのような危機認識を示しているかということだろうと思われる。

ここでは、図表7の地方財政危機の認識に関する回答を従属変数として順序付きのプロビットによる分析の推定結果を示す。この分析から、自治体の危機認識を規定している要因として、大きく三つ挙げることができる。

第1は、政治構造である。自治体の財政の決定に見られる影響力の構造が、リーダーシップ型から多くの者が決定に参与している多元主義型へと移行した場合、財政危機を認識する傾向が増大する。逆に言うと、首長の財政決定における指導力が発揮されている場合には、財政危機を感じていると回答する傾向は少なくなる。

第2は、社会経済に係る要因である。人口が非常に増大している自治体は、余り財政危機を感じていない。またこれに加えて、生産人口の割合が低い自治体では、財政危機を感じる傾向が高い。

第3は、各自治体の財政状況に関する要因である。ここでは、公債比率が財政危機の認識に影響しているという点が示されている。つまり、起債制限比率が大きいほど財政危機が大きいという、財政の実態を反映した認識を示している。ただし、財政力指数、つまり各自治体がどの程度自主的に税源を確保することができるかという変数は、地方自治体の危機認識には影響していない。これは、地方交付税などの一連の財政調整制度の存立を前提にしており、自主財源の多寡は危機にリンクしていないという考え方が広く前提とされているということを示している。

(2) 財政悪化の原因

問2は、この財政悪化の原因は何に帰着するのかということを質問している。税収の悪化を一番大きな原因として挙げる自治体が多い。2番目には、義務的経費が伸びたことを理由として挙げているところが多い。3番目は、交付税収入が悪化したことを挙げている。つまり、支出の側では経常収支比率が増大し硬直化しており、収入の側では、経済が落ち込んで悪化していることを原因として挙げている。

これに対して、個別の事業自体、例えば単独事業や公営企業経営の悪化を財政悪化の原因として挙げる自治体は多くはない。つまり、個別の事業自体は財政的にはコントロールできると感じているが、外部の経済状況はこのコントロールの外にあり、これが財政を悪化させていると考えている自治体が多い。

次に、こういう悪化の原因の帰着の違いが、何によって生じているのかという点を分析したい。ここでは、逐次多項ロジットによる推定結果を用いて、この分析を行っている(

図表8)。これはどういう分析かというと、交付税収入の悪化を挙げる確率を基準として、それに比べて、例えば税収の悪化をより原因として挙げるようになるとか、補助金収入の悪化をより挙げるようになるとか、その相対的な原因帰着の傾向の増大を分析の対象としている。

ここで、プラスになっているところは、交付税収入と比較して当該項目、例えば税収の悪化や補助事業の伸びという項目を原因として指摘する方向へと作用する要因である。これに対して、マイナスになっている部分は、交付税収入と比較して、当該の項目を財政悪化の原因として指摘しない、つまり交付税収入の方を原因とする傾向を増大させるように作用する要因である。

まず、危機認識の有無に関して述べると、単独事業や社会保障支出を原因として挙げない方向へと作用する。すなわちこのような場合には、交付税収入が悪化したことを他の原因よりも財政悪化の原因と感じる傾向が増大するということである。

他には、社会経済的な要因の効果がかなりあり、職員数という規模に係る影響が大きい。加えて、団体特性毎に異なるという傾向がでている。これに対して、政治的なファクターや財政的なファクターは、財政悪化の要因を前提として認識した場合、その他の要因に大きく影響しないということが見て取れる。

(3) 財政部局と担当部局

次に、問15に関する分析へと進む。これは、六つの政策分野ごとに、財政部局と担当部局との間における認識の違い、財政支出に関する考え方の違いの大小について質問している。他と比較した場合、財政部局と各担当部局との間で考え方に最も違いがあると思われるのは、土木である。2番目に、農水・商工関係が位置する。これに対して議会や総務といった分野においては、財政部局と各担当部局との間では考え方の差がない。つまり、現在政治的にも課題とされている公共事業を含む政策領域ほど、財政部局と各担当部局との間の対立が大きいという結果が出ている。

次に、こういう財政部局と担当部局との認識の違いがなぜ出てくるのか、その規定要因を分析した(

図表12)。

第1に、財政危機というものを財政部局が強く認識しているほど、各担当部局との認識の違いが大きくなる。これはどの政策領域についても妥当する。

第2に、組織の規模が大きくなるほど、議会、民生といった担当部局との対立が大きくなる。これらの部局においては人件費の占める割合が高いこと考えると、人件費をめぐる対立は、組織の規模が大きなところで生じているといえる。

第3に、財政部局と担当部局との対立については、政治的な要因による影響があるといえる。つまり保守的な政治体制の場合、すなわち首長が保守系でかつ議会も保守系の場合には、そのときには民生や消防・警察といった政策領域について両者の対立が減る傾向にある。加えて、自治体の影響力構造が、政策領域ごとに影響力を行使する人が異なるという多元的な構造の場合には、農水や商工、さらに土木といった政策領域に関しては、二つの部局間での対立が大きくなることが示される。これに対して、この二つの部局の対立に関しては、社会経済的なニーズによる影響は余りないと一つの結果として指摘することができる。

5 財政運営

(1) 財政運営

次に、財政運営に関する質問を行った問3と問4に関する分析について説明する。

まず問3は、歳入の側の対応を聞いている。

最も重視しているとの回答があった選択肢として、税収の増加を図るという方策が挙げられている。第2には、補助金を追加するということ。第3としては、法定外の税等で新しい税源を開発するということが挙げられている。

このような財政運営の違いは、どのような要因によって左右されているのか、これを多項ロジットを用いて分析した結果が以下の通りである(

図表9)。

第1に、制度を改正した方がいいと考える程財政が危機だと感じている自治体は、税収増の方を選択する傾向が強い。つまり、補助金の獲得よりも税収を増やす方が大切だと考えている。これに対して、内部改革で何とか乗り切れると考えている自治体においては、新規の税源を開発するよりも、むしろ補助金の獲得に力を注ぐ、という行動を選択する傾向が強い。

第2に、政治的な要因として、政策領域ごとに影響力による違いが大きいという多元主義的な構造の自治体の場合には、補助金を獲得するよりも税収全体を増やすという行動を選択する傾向が強い。

問4は、歳入ではなく、歳出を減らすのに何が有効かという点を質問している。ここで第1位は一律削減であり、27%の自治体がこの手法を用いている。第2は、人件費を抑制すること、第3に多い施策は、単独事業を減らすことである。つまり、歳出に関する施策を見た場合、財政課に対して質問したという点も影響したと考えられるが、一般に、個別施策や事業をカットするという手法よりも、大枠で全体として一律に削減する方策を好むという傾向が出ている。

このような財政運営の違いにどのような要因が影響しているのか、以下で分析を行った。これも、同様に多項ロジット分析を行ったものである(

図表10)。

まず、財政的な危機意識が強い場合には、人件費を凍結する方向に作用している。また、政治構造について影響力が平等化している場合には、一律の経費削減に対しては反対する傾向が出ている。他方、組織の規模が大きくなれば、民間委託という手法を選択する傾向が高まる等、幾つか影響力の要因が抽出されている。

(2) 財政削減の対象領域

問5では、普通会計べースの歳出を5年間で全体で20%減らすことが必要になったとき、制度全体を変えるという可能性を含め、どの分野を減らすのかという点を質問している。

削減率が大きい政策分野を挙げると、第1位は土木となっている。第2位と第3位は、各々、農水・商工分野、さらに議会・総務分野が挙がっている。これに続いて、民生、消防・警察が挙がっている。最後に、教育分野に関しては、余り減らせないという結果が出ている。これは制度変更の可能性を含めて削減率を質問したが、現在の制度枠組みを前提とした、非常に現実的な答えが出ている。

次に、各政策分野の削減率を規定する要因の分析に移る(

図表11)。これは、インターバル・回帰分析という形をとっているが、この回帰係数は普通の回帰分析と同じ意味を持っている。例えば、議会・総務の政策領域における任期の回帰係数は、-0.34になっており、これは、首長の任期が一期増えると0.34%減る方向に作用することを示している。また、定数項は、他の要因を全部ゼロとすると、12%減らすことを意味している。

削減率を規定する要因としては、第1に、財政危機を乗り切るために制度改革が必要と考えている自治体は、当然ながら各政策分野とも削減率が非常に大きくなっている。第2に、政治構造に関する変数が影響している。まず、多元主義的な影響力構造からリーダーシップが強い決定行動に移ると、土木の領域での削減率が非常に大きくなってくる。また、農水・商工の分野についても、削減率が高くなっており、公共事業を削る方向に作用していることが分かる。第3に、生産人口比率といった社会経済に関する変数が、この削減率の大小に影響を与えている。

6 地方財政の改革

(1) 地方税財政の改革の優先度

問16以下では、地方税財政制度を改革する際に、どのような方向性があるのか、そして、どのような選択肢を個々の自治体は望ましいと考えているのかに関する分析を行う。ただし、これらの改革案については、様々な委員会や研究者から提示されている具体的な案に対する賛否を質問しているわけではない。改革の方向として、一般的に言及される方向のどの部分を優先していくべきかという問いかけである。

まず問16では、税財政の改革を行わざるを得ないというときに、地方税、交付税、国庫補助金、地方債の四つの制度のうち、どの改革が最も必要かということを聞いている。ある意味では、これらの4つの制度は全部リンクしているので、この問自体は余り正確ではないのかもしれないが、制度改革の優先度を知るにはこの質問形式で十分と思われる。まず、第1位は、地方税改革である。第2に交付税が続く。これに3番目として国庫補助金、最後は、地方債改革という順番で続く。

この改革の優先順位の違いは何によって説明できるのか。ここでは、多項ロジット分析を行って、その要因を探った(

図表13)。その結果、まず地方財政に対する危機意識の違いが左右していることが示される。すなわち、財政的な危機意識が強い自治体は、むしろ交付税の改革を地方税制度の改革よりも選ぶという傾向が強まる。

第2に、都市化が進行すると、つまり人口の増加率が高い場合や、生産人口比率が高い場合には、逆に交付税よりも地方税制度の改革を優先する傾向が強まる。以上の二つの要因に対して、政治的なファクターは改革の優先順位を左右してはいない。

(2) 地方税制度の改革

問17では、地方税制度の改革に関する方向について簡単に質問している。ここでは、地方税を構成する[1]住民への所得課税、[2]法人への所得課税、[3]消費課税、[4]資産課税の中で、どの項目のウエートを増大させればよいのかという質問である。

第1位にその比重を増加させるという回答が多い項目は、消費課税である。第2番目に、法人への所得課税の比重を増大させると回答する自治体が多かった。これに対して、3位、4位は、資産課税、住民への所得課税が位置している。政治的に厳しいと考えられる税の項目に関しては、比重を増大させるという回答は少ない。

各自治体ごとの回答の違いが、何によって生じているのか、同様の分析を行った(

図表14)。その結果、まず第1に、財政危機の意識が強い自治体は、他の項目よりも法人課税と資産課税を増大させる方向に作用している。第2に、地方税財政制度の改革の中で、地方税の改革が最も必要だと答えた自治体は、消費課税の比重を増加させると回答する傾向がある。第3に、人口が増加している地域に関しては、他の税項目に比べて法人課税を増大させるということに否定的な結果が出ている。最後に、財政力指数が比較的高く、自主財源が豊かな団体は、消費課税を増大させる傾向が強い。以上が、分析を通じて出てきた結果である。

(3) 交付税制度の改革

問18では、交付税制度の改革について各自治体がどのような意見を有しているのかを質問している。この質問は二つの軸から構成されている。第1は、特定の改革案に対して賛成か、反対かという軸である。第2は、この特定の改革案の重要性に関する軸である。

第1の軸に関しては、[1]再配分の効果を高めるべきである、[2]交付税の総額を増大させるべきである、[3]算定の簡素化を図るべきである、さらに[4]収入額の算入率を下げるという方向に対する賛否をたずねている。この項目の中で第1位に賛成が多い項目は、算定の簡素化となっている。第2に賛成が多いのは、総額を増大させるという案である。これに対して、地域間の再分配機能を強化せよという改革に対しては、賛成が少ない。

問18は、特定の改革案に賛成であるか否かということと同時に、賛否はともかくとして、その改革が、重要であるか否かという点に関しても質問している。この重要性に関して第1に位置しているのは、交付税の総額を増大するということである。第2番目に簡素化の問題が重要であると捉えられている。これに対して、基準財政収入額への算入率の減少という点は、最も重要度が低いとの回答が出ている。賛否に関する軸と重要か否かという軸では、総額の問題と簡素化の順位とが入れ替わっているのが、一つの特徴である。

各自治体の反応の違いが、なぜ生じているのかを次に分析したい。ここでは、賛成か反対かという軸に沿って3つに区分した後、賛成・反対と回答した部分につき、さらに、それが重要であるのか否かをたずね、全部で5つの領域に回答を区分し、これを1段階目は順序付きプロビットで、さらに2段階目は2項のプロビットで表現し、この二つの段階を繰り込む形でプロビット・モデルを形作り、パラメーターの推定を行っている(

図表15、

16)。

まず、地方財政に対する危機感が強い自治体は、再分配に対して反対する傾向があるのに対して、簡素化や算入率を下げる方向にはより賛成を示す方向へ作用することが示されている。

第2に、地方税財政の改革において交付税を第1位に挙げた自治体は、[1]交付税総額の増大、[2]基準財政需要額算定の簡素化、[3]基準財政収入の算入率の低下に賛成する傾向があるという構造がでている。

第3に政治的な要因に関しては、[1]首長の任期が増大する、[2]保守的なイデオロギーが支配的になる、[3]財政支出の決定におけるリーダーシップが高まるという場合には、地域間再配分を高める改革の方向に反対する傾向が増大する。また、組織の規模が大きくなる場合にも、再配分に反対する傾向が出てくることが示されている。

次に各改革項目に対する重要性の認識を左右する要因を分析したい。

第1に、財政危機に対する認識が高い場合には、地域間の再配分や交付税総額の増大ではなく、むしろ基準財政需要の算定の簡素化や基準財政収入の算入率を減らすという項目が重要であると考える方向へと作用する。

第2に、政治的に決定権力が集中している、つまりリーダーシップが強いという組織においても、簡素化や算入率を重視する方向に作用することが、この分析から示される。

(4) 国庫補助金制度の改革

問19は、これは国庫補助金の改革について質問している。これも一般的な改革案に対して賛成か反対かということと、その項目が重要であるか否かという二つの軸を組み合わせる形で回答を求めている。

第1の各改革項目に対して賛成か反対かという軸から分析していきたい。まず、第1位に、補助金の申請手続きを簡素化する方向に対する賛成が多い。第2に、補助金の抜本的な改革によって財源を地方に移譲せよという改革案が高い支持を得ている。これに引き続き、3番目に、交付要件を緩和せよという改革、さらに第4に、補助金の整理統合、最後に、補助金の枠の拡大という改革案の順番となっている。

これに対して、改革に賛成か反対かはともかく、当該項目が制度改革の重要な争点と考えられているものとは、第1位に抜本的な財源の委譲がきている。第2位に補助金の申請手続の簡素化がきており、補助金に関してもまた、1位と2位が賛否のところと重要性のところでは、逆転している。

これらの改革案に対する各自治体の考え方の違いがどのような要因によって規定されているのか、地方交付税と同様にNested Probitモデルを用いて分析した(

図表17、

18)。

第1に、抜本的な制度改革ではなく、内部で財政危機に対応できると考えている自治体の場合には、補助金制度の抜本的な改革により財源の移譲するという案への賛成が減少する傾向が出てくる。第2に、政治的なリーダーシップが強い自治体の場合も、同様に財源移譲に対する賛成が減少する。第3に、組織の規模が大きくなると、補助金の財源移譲や申請手続きの簡素化に賛成する傾向が増大する。さらに、起債制限比率が高く、財政の実態が悪化している自治体においては、補助金抜本的改革による財源移譲には反対する傾向が増大し、また、簡素化にも余り賛成しないという傾向が抽出されている。

次に、補助金改革案の重要性に関する分析へと移る。この態度を左右する要因として政治的な変数が効いている。まず第1に、首長のリーダーシップが強い自治体では、抜本的な改革による財源移譲や申請手続きの簡素化という項目を重視する傾向がある。また、政治的に保守イデオロギーが強いところは、補助金交付の要件緩和は余り重要ではないと考える傾向がある。

第2に、財政の独立性が、これらの改革案に対する重要性の認識を左右している。まず、財政力指数が高い自治体は、申請手続きの簡素化を重視することが示されており、また、起債制限比率が高い自治体は、財源移譲を重視する傾向が抽出されている。これに対して、補助金の整理統合や交付要件の緩和に関しては、起債制限比率が高い自治体は余り重視しない方向へと作用している。

補助金制度の改革に対する自治体の反応は、大体、政治構造と財政状況でもって規定されていると言うことができる。

(5) 地方債制度の改革

問20では、地方債制度の改革の方向性について簡単に質問している。これも改革の項目に対して賛成か、反対かという軸と、制度改正の中身が重要か否かという二つの点を同じひとつの質問の中でたずねている。

賛成の第1位としては、地方債償還の交付税算入率の拡大があげられている。第2には、起債充当率を上げる案に対する賛成が多い。これに対して、政府資金による引受枠を拡大するという項目に対しては、自治体は余り賛成を示してはいないということができる。

次に、制度改革の中で何が重要かという軸に関しても、交付税の算入率の拡大という改革案が1位に位置している。第2位は発行対象の拡大があげられており、これに対し、充当率の引上げ、引受枠の拡大といった改革項目は余り重要だとは考えられていないという結果が出ている。

これまでの分析と同様に、地方債制度改革についても、その選択を左右する要因をNestedProbitを用いて分析した(

図表19、

20)。その結果、第1に、内部改革で財政危機は乗り切れると考えている自治体は、地方債の発行対象を拡大する方向には反対する傾向を指摘することができる。他方で、これらの自治体は、充当率を上げるという改革の方向性は他の自治体と比べた場合に賛成する傾向が強い。

第2に、政治関係の変数が効いている。まず、首長の任期が長く、また、保守支配が強く、かつリーダーシップ型の財政決定が浸透している自治体においては、地方債の発行対象の拡大には余り賛成しない傾向が抽出されている。

第3に、起債制限比率が高いところは、対象拡大には余り積極的ではないことも同じ分析から示されている。

次に、各改革項目の重要性を左右する要因についての分析に移る。まず、地方税財政の改革の中で地方債の改革が重要だと回答した自治体は、地方債の発行対象の拡大と充当率の引上げという改革項目を重視する傾向がある。

また、第2に政治的変数に関して、影響力の領域間格差が大きく、多元主義的な意思決定構造をもった組織においては、地方債制度の改革について、その重要性の認識が一般的には低下する方向に作用していることが示されている。つまり、政治構造の在り方が、この地方債制度の改革に関する認識を比較的左右していると、この分析からいえよう。

7 結論

最後に、結論に代えて、3点ほど述べる。

まず第1に、財政危機の認識や改革の一連の方向性に対する意見は、外的なファクター、すなわち各自治体の社会経済状況や現在の財政状況という要因のみで形作られているというわけではない。つまり、各自治体の財政支出に関する影響力の構造、すなわち、その権力構造によって規定されている部分が大きい。その点で、政治は重要な役割を担っている。(Politicsmatters)

第2の結論として、今、非常に財政危機にあると認識している自治体が求めている制度改革は、一般的にはマクロの地方財政の問題を悪化させる選択肢となっている。現在、財政危機にある自治体に対して、その自治体の求める施策で対応した場合には、全体としてのサステイナビリティの問題が出てくる。その意味では、地方財政をめぐる政治行政は、地方税財源移譲に関する諸問題によるものの影響であると思われる。

第3に、第2の点を逆の視点から言い換えたことになるが、現在提示されている地方税財政改革の案の多くは、ミクロに個別の財政危機に陥っている自治体を一時的に救済するというものではなく、マクロで地方財政の在り方を見直すものが多い。その意味では、地方財政の改革は、財政的に脆弱な自治体にとっては厳しい形で進んでゆく可能性がある。

この第2の結論と第3の結論を組み合わせると、すべての自治体においての諸問題を共通の認識とすることは困難であり、また、中央で進められようとしている改革の方向は、今、財政危機に在りどうにかしてほしいと感じている自治体には必ずしも政治的に応えるものではないものとなっている。それは、地方税財政の改革は、改革の主体と政治的な要求とのずれがあり、その進行が困難なものを含んでいることが予想される。