第3章 第三セクターの現状と課題

1 はじめに

バブル経済の崩壊による社会経済環境の変化に伴い、地方自治体の財政と同様に地方自治体が出資をしている第三セクターの経営状況も全体的に厳しい状況になってきている。ここ何年かの間にも、全国各地において第三セクターの破綻が新聞紙上等で報じられ、出資している自治体財政に影響を及ぼすことが懸念されている事例も存在する。本章では、そういった第三セクターの現状を分析し、今後の第三セクターの在り方や問題点等を考察する。

2 第三セクターの現状

まずはじめに、平成12年3月時点の自治省(当時)の調査結果をもとに、第三セクターの現状を分析する。

ここでは、対象とする第三セクターを、以下のように定義する。

商法(有限会社法を含む。)の規定に基づいて設立された株式会社、合名会社、合資会社若しくは有限会社(以下「商法法人」という。)又は民法の規定に基づいて設立された社団法人若しくは財団法人(以下「民法法人」という。)であって、地方公共団体が25%以上出資している法人のことである。(複数の地方公共団体が合計で25%以上出資している法人を含む。)

ただし、以下の法人を除く。

・ 事業活動の範囲が全国的な法人又は複数のブロックにわたる広域的な法人若しくは全国規模で設立されている法人

・ 銀行等金融機関又は広域的に事業を行う電力会社若しくはガス会社

こうした第三セクターは、全国で平成12年3月31日現在で6,794法人であり、設立数はここ数年減少しているものの、総数自体は年々増加している。

図表2-3-1 我が国の第三セクター数 (平成12年3月末現在)

| 区分 |

社団法人 |

財団法人 |

株式会社 |

有限会社 |

合計 |

| 都道府県 |

258

(5.5) |

1,554

(33.1) |

491

(10.4) |

0

(0.0) |

2,303

(49.0) |

| 政令市 |

3

(0.3) |

258

(21.5) |

120

(10.0) |

0

(0.0) |

381

(31.8) |

| 市区町村 |

140

(0.0) |

2,103

(0.6) |

1,637

(0.5) |

230

(0.1) |

4.110

(1.3) |

| 全国合計 |

401 |

3,915 |

2,248 |

230 |

6,794 |

(参考)

11年度初 |

387 |

3,973 |

1,921 |

197 |

6,478 |

| (注1) |

( )内は1地方公共団体当たりの平均法人数。 |

| (注2) |

「都道府県分」、「政令市分」、「市町村分」とは、それぞれ都道府県、政令市、市町村から報告のあった法人をいう(1の法人に複数の地方公共団体が出資している場合、[1]都道府県、[2]政令市、[3]市区町村、[4]出資比率の高い団体の優先順位で報告を行うこととなっている)。 |

| 資料: |

自治省調べ(平成12年3月) |

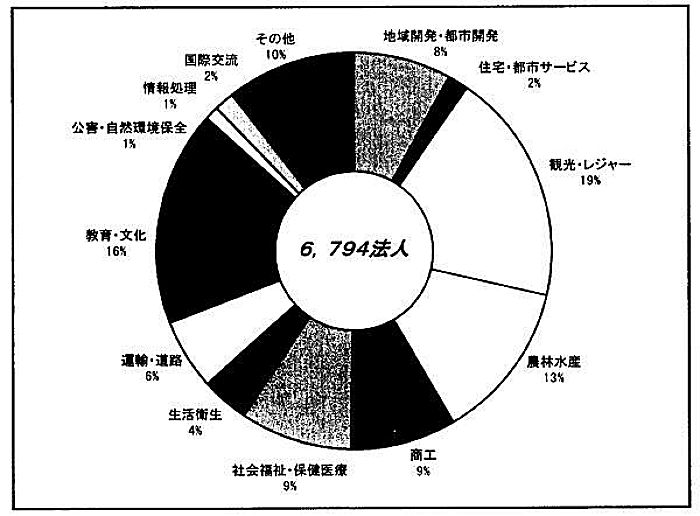

また、第三セクターの業務分野でみてみると、「観光・レジャー」の分野が19%で最も多く、次いで「教育・文化」の16%、「農林水産」の13%の順になっている。それぞれの分野別の割合で示したものが、下の円グラフである。

図表2-3-2 我が国の第三セクターの業務分野(平成12年3月末現在)

資料: 自治省調べ (平成12年3月)

第三セクターに対する出資・出えんの総額は、商法法人については1兆4,912億円、民法法人については1兆2,034億円である。このうち地方公共団体の出資額は、商法法人については7,809億円、民法法人については1兆32億円であり、総額に対する地方公共団体の出資の割合は、民法法人が52.4%、商法法人が83.4%となっている。また、1法人あたりの平均出資・出えん金は、商法法人の平均が5億87百万円、民法法人の平均は2億83百万円となっている。

図表2-3-3 第三セクターに対する出資・出えんの現状 (平成12年3月末現在)

[1] 商法法人

| (単位:百万円) |

| 区分 |

商法法人の出資総額 |

商法法人数 |

| |

地方公共団体出資額

|

その他の地方公共団体出資額

|

民間出資額 |

|

1法人あたり平均出資総額 |

1法人あたり平均地方公共団体出資額 |

| A |

B |

C |

|

D |

A/D |

(B+C)/D |

| 都道府県分 |

936,509 |

308,719 |

171,001 |

380,170 |

519 |

1,804 |

924 |

| 政令市分 |

267,516 |

118,141 |

4,033 |

142,308 |

125 |

2,140 |

977 |

| 市区町村分 |

287,201 |

162,019 |

16,989 |

93,384 |

1,897 |

151 |

94 |

| 計 |

1,491,226 |

588,879 |

192,023 |

615,862 |

2,541 |

587 |

307 |

[2] 民法法人

| (単位:百万円) |

| 区分 |

民法法人の出えん総額 |

民法法人数 |

| |

地方公共団体

出えん額 |

その他地

方公共団体出えん額 |

民間出えん額

|

|

1法人あた

り平均出えん総額 |

1法人あたり

平均地方公共団体出えん額 |

| A |

B |

C |

|

D |

A/D |

(B+C)/D |

| 都道府県分 |

941,147 |

622,741 |

141,551 |

124,618 |

1,784 |

528 |

482 |

| 政令市分 |

49,872 |

46,344 |

177 |

2,853 |

256 |

195 |

182 |

| 市区町村分 |

212,420 |

186,829 |

5,517 |

17,721 |

2,513 |

96 |

87 |

| 計 |

1,203,439 |

855,914 |

147,245 |

145,192 |

4,253 |

283 |

236 |

(注) 図表2-3-1の (注2) 参照。

資料: 自治省調べ (平成12年3月)

図表2-3-4 第三セクターの地方公共団体からの出資割合 (平成12年3月末現在)

[1] 商法法人

| 区分 |

地方公共団体からの出資割合 |

合計 |

| 1/4以上1/2未満 |

1/2以上2/3未満 |

2/3以上100%未満 |

100% |

| 団体数 |

構成比 |

団体数 |

構成比 |

団体数 |

構成比 |

団体数 |

構成比 |

団体数 |

構成比 |

| 都道府県分 |

262 |

50.5% |

160 |

30.8% |

81 |

15.6% |

16 |

3.1% |

519 |

100.0% |

| 政令市分 |

65 |

52.0% |

41 |

32.8% |

10 |

8.0% |

9 |

7.2% |

125 |

100.0% |

| 市区町村分 |

527 |

27.8% |

683 |

36.0% |

517 |

27.2% |

170 |

9.0% |

1,897 |

100.0% |

| 計 |

854 |

33.6% |

884 |

34.8% |

608 |

23.9% |

195 |

7.7% |

2,451 |

100.0% |

[2] 民法法人

| 区分 |

地方公共団体からの出資割合 |

合計 |

| 1/4以上1/2未満 |

1/2以上2/3未満 |

2/3以上100%未満 |

100% |

| 団体数 |

構成比 |

団体数 |

構成比 |

団体数 |

構成比 |

団体数 |

構成比 |

団体数 |

構成比 |

| 都道府県分 |

387 |

21.7% |

245 |

13.7% |

599 |

33.6% |

553 |

31.0% |

1,784 |

100.0% |

| 政令市分 |

25 |

9.8% |

35 |

13.7% |

35 |

13.7% |

161 |

62.9% |

256 |

100.0% |

| 市区町村分 |

109 |

4.9% |

172 |

7.8% |

371 |

16.8% |

1,561 |

70.5% |

2,213 |

100.0% |

| 計 |

521 |

12.3% |

452 |

10.6% |

1,005 |

23.6% |

2,275 |

53.5% |

4,253 |

100.0% |

(注) 図表2-3-1の (注2) 参照。

資料: 自治省調べ (平成12年3月)

次に第三セクターの経営状況について現状をみてみる。

まず、第三セクターの決算状況を見てみると、商法法人のうち1,515法人が経常利益を計上しており、また民法法人のうち2,866法人が当期正味財産が増加している。それぞれの割合は、商法法人が60.2%、民法法人が67.8%であり、それぞれ6割以上の法人が黒字となっている。

図表2-3-5 第三セクターの経営状況 (平成12年3月末現在)

[1] 商法法人

| 区分 |

法人数 |

構成比 |

| 径常利益を計上している法人(経常黒字法人) |

1,515 |

60.2% |

| 径常損失を計上している法人(経常赤字法人) |

1,002 |

39.8% |

[2] 民法法人

| 区分 |

法人数 |

構成比 |

| 当期正味財産増加額を計上している法人(当期正味財産増加法人) |

2,866 |

67.8% |

| 当期正味財産減少額を計上している法人(当期正味財産減少法人) |

1,362 |

32.2% |

[3] 経常黒字・経常赤字法人数

| 区分 |

合計 |

都道府県分 |

政令市分 |

市区町村分 |

| 合計 |

|

2,517 (100.0%) |

518 (100.0%) |

125 (100.0%) |

1,874 (100.0%) |

| 経常黒字法人の数([1]) |

1,515 (60.2%) |

275 (53.1%) |

77 (61.6%) |

1,163 (62.1%) |

| 経常赤字法人の数([2]) |

1,002 (39.8%) |

243 (46.9%) |

48 (38.4%) |

711 (37.9%) |

[4] 経常利益・経常損失の総額、平均利益・損失額、経常中間利益・損失額の中央値

| 区分 |

合計 |

都道府県分 |

政令市分 |

市区町村分 |

| 合計 |

|

▲ 55,859 |

▲ 39,559 |

▲ 15,575 |

▲ 725 |

| 経常利益総額([3]) |

66,238 |

36,347 |

11,945 |

17,946 |

| 経常損失総額([4]) |

▲ 122,097 |

▲ 75,906 |

▲ 27,520 |

▲ 18,671 |

| 平均利益額([3]/[1]) |

44 |

132 |

155 |

15 |

| 平均損失額([4]/[2]) |

▲ 122 |

▲ 312 |

▲ 573 |

▲ 26 |

| (注1) |

「経常利益(損失)」=営業利益[損失]+営業外収益(受取利息等)−営業外費用(支払利息等)「当期正味財産増加(減少)額」=当期における正味財産(資産−負債)の増加(減少)額 |

| (注2) |

第三セクターのうち、設立後間もない等の理由により財務諸表が作成されていない法人、震災復興基金等は「2-3-5 第三セクターの経営状況」から除かれているため、「2-3-1 第三セクターの概況」の法人数とは一致しない。 |

| (注3) |

「2-3-5 第三セクターの経営状況」の商法法人には、民法法人のうち商法法人に準じた計算書類を作成している法人を含んでいる。 |

| 資料: |

自治省調べ (平成12年3月) |

商法法人については、経常黒字法人の利益額の総額は662億円であり、経常赤字法人の損失額の総額は1,221億円である。法人数でみると黒字法人の方が多いが、損益の通算でみてみると559億円の損失が発生している状態である。業種別では、経常黒字法人の割合が最も高い法人は、「国際交流」で、「生活衛生」、「情報処理」が続いている。逆に経常赤字法人の割合が最も高いのは、「公害・自然環境保全」で、「商工」、「運輸・道路」などが続いている。

図表2-3-6 第三セクター(商法法人)の経営状況 (平成12年3月末現在)

[1] 経常黒字・経常赤字の法人数

| 区分 |

合計 |

都道府県 |

政令市分 |

市区町村分 |

| 合計 |

|

2,517 (100.0%) |

518 (100.0%) |

125 (100.0%) |

1,874 (100.0%) |

| 経常黒字法人の数([1]) |

1,515 (60.2%) |

275 (53.1%) |

77 (61.6%) |

1,163 (62.1%) |

| 経常赤字法人の数([2]) |

1,002 (39.8%) |

243 (46.9%) |

48 (38.4%) |

711 (37.9%) |

[2] 経常利益・経常損失の総額、平均利益・損失額、経常中間利益・損失額の中央値

| 区分 |

合計 |

都道府県 |

政令市分 |

市区町村分 |

| 合計 |

|

▲ 55,859 |

▲ 39,559 |

▲ 15,575 |

▲ 725 |

| 経常利益総額([3]) |

66,238 |

36,347 |

11,945 |

17,946 |

| 経常損失総額([4]) |

▲ 122,097 |

▲ 75,906 |

▲ 27,520 |

▲ 18,671 |

| 平均利益額([3]/[1]) |

44 |

132 |

155 |

15 |

| 平均損失額([4]/[2]) |

▲ 122 |

▲ 312 |

▲ 573 |

▲ 26 |

[3] 業務別経常黒字・経常赤字法人数

| 区分 |

合計 |

経常黒字法人 |

経常赤字法人 |

法人数

(a) |

構成比 |

法人数

(b) |

構成比 |

b/a |

法人数

(c) |

構成比 |

c/a |

| 合計 |

|

2,517 |

100.0% |

1,515 |

100.0% |

60.2% |

1,002 |

100.0% |

39.8% |

| 地域・都市開発 |

202 |

8.0% |

119 |

7.9% |

58.9% |

83 |

8.3% |

41.1% |

| 住宅・都市サービス |

48 |

1.9% |

38 |

2.5% |

79.2% |

10 |

1.0% |

20.8% |

| 観光・レジャー |

829 |

32.9% |

492 |

32.5% |

59.3% |

337 |

33.6% |

40.7% |

| 農林水産 |

481 |

19.1% |

302 |

19.9% |

62.8% |

179 |

17.9% |

37.2% |

| 商工 |

234 |

9.3% |

116 |

7.7% |

49.6% |

118 |

11.8% |

50.4% |

| 社会福祉・保険医療 |

23 |

0.9% |

14 |

0.9% |

60.9% |

9 |

0.9% |

39.1% |

| 生活衛生 |

64 |

2.5% |

53 |

3.5% |

82.8% |

11 |

1.1% |

17.2% |

| 運輸・道路 |

317 |

12.6% |

173 |

11.4% |

54.6% |

144 |

14.4% |

45.4% |

| 教育・文化 |

40 |

1.6% |

23 |

1.5% |

57.5% |

17 |

1.7% |

42.5% |

| 公害・自然環境保全 |

6 |

0.2% |

2 |

0.1% |

33.3% |

4 |

0.4% |

66.7% |

| 情報処理 |

52 |

2.1% |

42 |

2.8% |

80.8% |

10 |

1.0% |

19.2% |

| 国際交流 |

2 |

0.1% |

2 |

0.1% |

100.0% |

- |

- |

- |

| その他 |

219 |

8.8% |

139 |

9.2% |

63.5% |

80 |

7.9% |

36.5% |

(注) 図表2-3-1の (注2)参照。

資料: 自治省調べ (平成12年3月)

民法法人については、当期正味財産増加額の総額は1,241億円であり、当期正味財産減少額の総額は381億円である。損益の通算でみると860億円の正味財産が増加したことになる。業種別では、当期正味財産増加法人数の割合が最も高いのは、「都市・住宅サービス」で、「生活衛生」などが続いている。逆に当期正味財産減少法人数の割合が最も高いのは、「情報処理」で、「地域・都市開発」、「運輸・道路」が続いている。

図表2-3-7 第三セクター(民法法人)の経営状況 (平成12年3月末現在)

[1] 当期正味財産増加・減少法人数

| 区分 |

合計 |

都道府県分 |

政令市分 |

市区町村分 |

| 合計 |

|

4,228 (100.0%) |

1,781 (100.0%) |

255 (100.0%) |

2,192 (100.0%) |

| 当期正味財産増加法人数[1] |

2,866 (67.8%) |

1,165 (65.4%) |

172 (67.5%) |

1,529 (69.8%) |

| 当期正味財産減少法人数[2] |

1,362 (32.2%) |

616 (34.6%) |

83 (32.5%) |

663 (30.2%) |

[2] 当期正味財産増加・減少額の総額

| 区分 |

合計 |

都道府県分 |

政令市分 |

市区町村分 |

| 合計 |

|

86,021 |

72,204 |

2,307 |

11,510 |

| 当期正味財産増加額[3] |

124,080 |

96,431 |

6,229 |

21,420 |

| 当期正味財産減少額[4] |

▲ 38,059 |

▲ 24,227 |

▲ 3.922 |

▲ 9,910 |

| 平均増加額 ([3]/[1]) |

43 |

83 |

36 |

14 |

| 平均減少額 ([4]/[2]) |

▲ 28 |

▲ 39 |

▲ 47 |

▲ 15 |

[3] 業務別当期正味財産増加・減少法人数

| 区分 |

合計 |

当期正味財産増加法人 |

当期正味財産減少法人 |

| 法人数(a) |

構成比 |

法人数(b) |

構成比 |

b/a |

法人数(c) |

構成比 |

c/a |

| 合計 |

|

4,228 |

100.0% |

2,866 |

100.0% |

67.8% |

1,362 |

100.0% |

32.2% |

| 地域・都市開発 |

319 |

7.5% |

197 |

6.9% |

61.8% |

122 |

9.0% |

38.2% |

| 住宅・都市サービス |

64 |

1.5% |

49 |

1.7% |

76.6% |

15 |

1.1% |

23.4% |

| 観光・レジャー |

383 |

9.1% |

259 |

9.0% |

67.6% |

124 |

9.1% |

32.4% |

| 農林水産 |

652 |

15.4% |

408 |

14.2% |

62.6% |

244 |

17.9% |

37.4% |

| 商工 |

322 |

7.6% |

215 |

7.5% |

66.8% |

107 |

7.9% |

33.2% |

| 社会福祉・保険医療 |

575 |

13.6% |

387 |

13.5% |

67.3% |

188 |

13.8% |

32.7% |

| 生活衛生 |

187 |

4.4% |

143 |

5.0% |

76.5% |

44 |

3.2% |

23.5% |

| 運輸・道路 |

55 |

1.3% |

34 |

1.2% |

61.8% |

21 |

1.5% |

38.2% |

| 教育・文化 |

1,013 |

24.0% |

724 |

25.3% |

71.5% |

289 |

21.2% |

28.5% |

| 公害・自然環境保全 |

77 |

1.8% |

56 |

2.0% |

72.7% |

21 |

1.5% |

27.3% |

| 情報処理 |

10 |

0.2% |

6 |

0.2% |

60.0% |

4 |

0.3% |

40.0% |

| 国際交流 |

121 |

2.9% |

86 |

3.0% |

71.1% |

35 |

2.6% |

28.9% |

| その他 |

450 |

10.7% |

302 |

10.5% |

67.1% |

148 |

10.9% |

32.9% |

資料: 自治省調べ (平成12年3月)

次に、第三セクターに係る各種取組をみてみる。

委員会等による定期的な経営の点検評価の対象となっている法人の割合は、都道府県の出資に係るものでは5.1%、政令市の出資に係るものでは37.0%、市区町村の出資に係るものは3.3%となっており、全体では5.9%が定期的に経営の点検評価の対象となっている。残りの93%については、点検評価体制はない。

図表2-3-8 点検評価体制の有無 (平成12年3月末現在)

| 区分 |

点検評価体制あり |

点検評価体制なし |

点検評価体制があったが、既に解散した |

| 都道府県 |

5.1% |

92.3% |

2.6% |

| 政令市 |

37.0% |

63.0% |

0.0% |

| 市区町村 |

3.3% |

96.6% |

0.1% |

| 合計 |

5.9% |

93.1% |

1.0% |

(注) 図表2-3-1の(注2)参照。

資料: 自治省調べ (平成12年3月)

地方公共団体が条例要綱等により情報開示を定めている第三セクターの数は、都道府県の出資・出えんに係るものでは40.4%、政令市の出資・出えんに係るものでは35.7%、市区町村の出資・出えんに係るものでは9.5%となっており、全体では21.9%が条例等により情報開示を定めている。

図表2-3-9 条例・要綱の制定状況 (平成12年3月末現在)

| 区分 |

条例・要綱等を制定している |

条例・要綱等を制定していない |

| 都道府県 |

40.4% |

59.6% |

| 政令市 |

35.7% |

64.3% |

| 市区町村 |

9.5% |

90.5% |

| 合計 |

21.9% |

78.1% |

(注) 図表2-3-1の (注2)参照。

資料: 自治省調べ (平成12年3月)

3 第三セクターにおける検討課題

本節では、第三セクターにおける課題について検討する。前節において現状を紹介したとおり、第三セクターは形態も単一ではなく、事業を行っている業種も非常に各分野にわたっている。そういった第三セクターにおける問題点を各々分析することは容易ではないが、すべての第三セクターに一般的に共通する幾つかの検討課題を取り上げる。

(1) 経営状況の定期的な把握

図表2-3-8のとおり、委員会等により経営の点検評価を定期的に行っているのは、全体の5.9%に過ぎない。

こうした状況を改善し、出資者として定期的な経営状況の把握が必要である。その際には、第三セクターを担当する部局だけでなく、自治体の行政機構担当部局、経営に関して知識を有している有識者、第三セクターの経営者などを含む複数の視点から行う必要があるであろう。また、当初の目的や趣旨に沿った事業展開、社会経済情勢の変化に対応した事業内容の見直し等も評価の対象とすべきである。

(2) 情報の公開

図表2-3-9のとおり、条例要綱等により情報公開制度が定められている第三セクターは全体の21.9%に過ぎない。

自治体は、出資者として議会への説明や住民への情報公開を積極的に行う必要があり、第三セクターに関する情報公開制度を定めるべきである。第三セクター設立時において、収支の見通しや自治体の財政運営に影響を与える事項について議会に対して説明をするだけでなく、地域の住民に対しても事業の必要性や公的な支援の考え方について情報を公開しておく必要がある。また、設立後においても、第三セクターの経営状況については、随時議会への説明や住民への情報公開を行うべきである。

(3) 組織機構の見直し

自治体における行財政改革に合わせ、第三セクターの職員の数や給与体系の見直し、組織機構の見直しをする必要がある。さらに必要があれば、第三セクターの統廃合を含めて在り方を検討する必要がある。

(4) 経営悪化時の対応

一部の第三セクターでは、経営悪化の兆候が見られた際に対応策をとらず、問題を先送りし、状況をさらに悪化させる事例も存在した。

自治体は、定期的な経営状況の点検等により経営状況の悪化が判明した場合には、問題を先送りすることなく、経営努力の方策や抜本的な改善策を検討すべきである。さらに状況が深刻な場合には、経営改善の可能性等を検討したうえで、第三セクター方式での事業の存続自体についても判断する必要がある。いずれにしても、第三セクター方式で事業を行うことの可否、今後の公的支援の在り方など、幅広い観点から総合的な検討が必要と考えられる。