V. 基本データ

F1 現職首長の現在の任期

|

件数 |

割合

N=1,859 |

割合

(除無回答)

N=1,854 |

| 一期 |

645 |

34.7 |

34.8 |

| 二期 |

551 |

29.6 |

29.7 |

| 三期 |

367 |

19.7 |

19.8 |

| 四期 |

170 |

9.1 |

9.2 |

| 五期以上 |

121 |

6.5 |

6.5 |

| 無回答 |

5 |

0.3 |

- |

| 全 体 |

1,859 |

100.0 |

100.0 |

F2 首長と議会の関係

|

件数 |

割合

N=1,859

|

割合

(除無回答)

N=1,854

|

| 過半数が保守系の与党 |

1,404 |

75.5 |

76.4 |

| 過半数が保守系の野党 |

90 |

4.8 |

4.9 |

| 保革伯仲で与野党がほぼ同数 |

96 |

5.2 |

5.2 |

| 多党化で流動的 |

78 |

4.2 |

4.2 |

| 過半数が保革連合の与党 |

56 |

3.0 |

3.0 |

| その他 |

114 |

6.1 |

6.2 |

| 無回答 |

21 |

1.1 |

- |

| 全 体 |

1,859 |

100.0 |

100.0 |

F3 人口

1. 平成7年国税調査人口

2. 平成7年国税調査人口における生産年齢人口

3. 平成13年1月1日現在人口

F4 団体の職員数

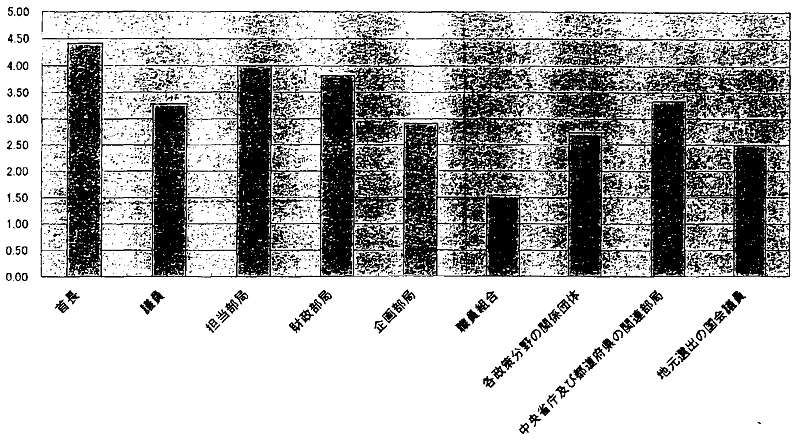

図表1 主体別の平均影響力

(拡大画面: 129 KB)

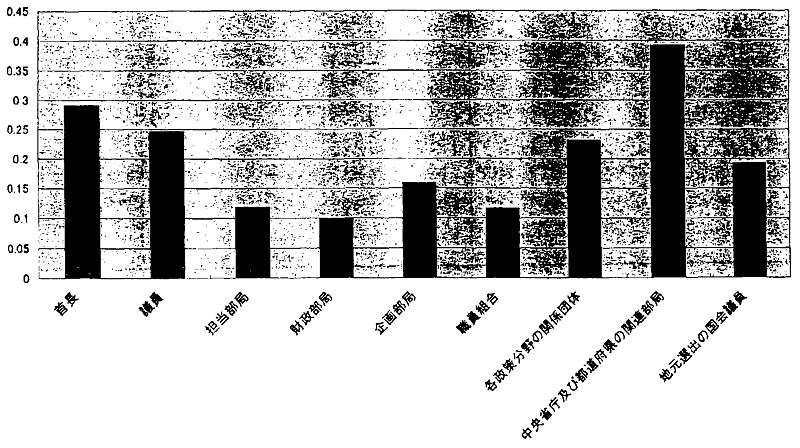

図表2 主体別の影響力の領域別分散の平均

(拡大画面: 114 KB)

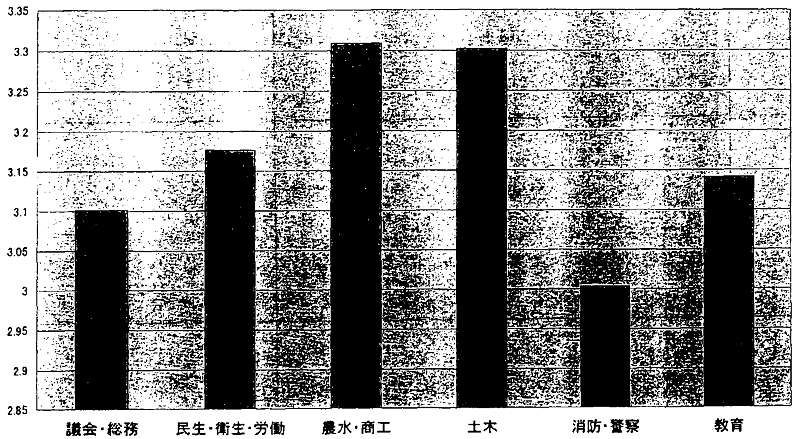

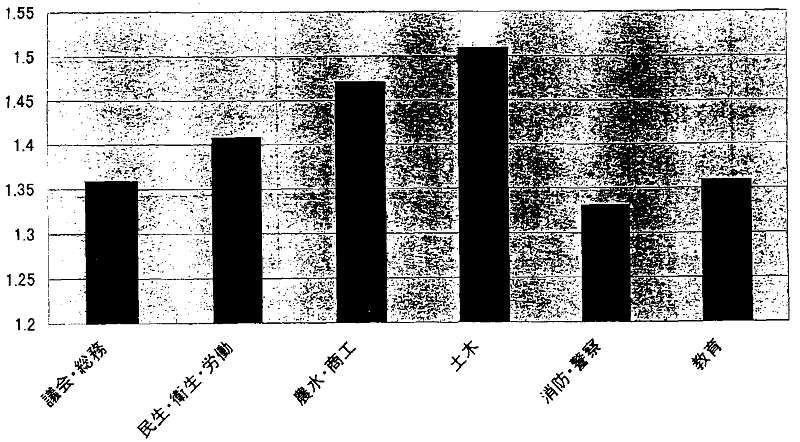

図表3 領域別の各主体の影響力の平均

(拡大画面: 143 KB)

(拡大画面: 116 KB)

| |

主体間の影響力の格差 |

| 影響力格差が大きい |

影響力格差が小さい |

| 領域間の影響力格差 |

領域間で影響力に違いが小さい |

集権的リーダーシップ型 |

平等主義型 |

| 領域間で影響力に違いが大きい |

専門化型(テクノクラシー) |

多元主義型 |

図表6 分析に用いた変数

| 制度改革 |

問1の財政状況に関する質問に、「危険的状況であり、抜本的制度改革が必要だ」と回答した場合、1の値。他は、0をとるダミー変数。 |

| 内部改革 |

問1の財政状況に関する質問に、「困難な状況であるが、内部的な改革で対応可能だ」と回答した場合、1の値。他は、0をとるダミー変数。 |

| 首長の任期 |

現在の首長が何期目であるかの値。 |

| 政治イデオロギー |

首長が保守系で、議会が保守系の与党によって過半数を占めている場合が、1。他は、0をとるダミー変数。 |

| 影響力の主体間格差 |

6つの政策分野の支出に、各主体がどの程度影響力を持っていると思うかを5点で評価した数値の平均の主体間の分 |

| 影響力の領域間格差 |

同様の5点評価に対する、各主体の6つの領域ごとの分散を9つの主体について平均を取った値。 |

| 人口増加率 |

平成7年度から12年度までの人口の増加率。 |

| 生産人口比率 |

平成7年度の全人口にしめる生産年齢人口の比率。 |

| 職員数 |

平成12年4月1日現在の地方公務員給与実態調査による、各団体の職員数(一般職のみ)、 |

| 財政力指数 |

平成12年度の財政力指数 |

| 起債制限比率 |

平成12年度の起債制限比率 |

| 都道府県 |

団体が都道府県の場合は、1。他は0のダミー変数。 |

| 政令指定都市 |

団体が政令指定都市の場合は、1。他は0のダミー変数。 |

| 中核市 |

団体が中核市の場合は、1。他は0のダミー変数。 |

| 特別区 |

団体が特別区の場合は、1。他は0のダミー変数。 |

1. 財政危機の認識に影響する要因の分析(Q1): Ordered Probit

| F(βx−μ1) |

if |

Q1=1 |

| F(βx−μ2)−F(βx−μ1) |

if |

Q1=2 |

| F(βx−μ3)−F(βx−μ2) |

if |

Q1=3 |

| 1−F(βx−μ3) |

if |

Q1=4 |

| ただし、F(y)は、平均0、分散1の標準正規分布関数 |

2. 財政危機の原因に影響する要因の分析(Q2,3,4,16): Sequential Multinominal Logit

組織iが、政策課題Jの選択に直面しているとする。jが重要な課題として組織iにおいて選択される重要度は、以下のようなランダム効用型に従うとする。

Uij=βzij+εij

となると、組織iにおいてjという政策課題が重要なものとして選択される確率は、

Prob(Uij>Uik) 全てのk≠jについて

この重要度を規定するランダム部分εijが、独立に同一のガンベル分布に従うとすると、組織iが、jという政策課題を重要なものとして選択する確率は、

となると、組織iが、重要な政策課題j、l、mをこの順位で選ぶ場合の確率は、

となる。これをi全てについて、掛け合わせ尤度モデルを作り、これを最尤法で推定した。

3. 削減率に影響する要因の分析(Q5): Interval Regression

4. 財政部局と担当部局の認識の差に影響する要因の分析(Q15): CutoffPointが分折の対象となるモデルにおいて同一の順序付きProbit

5. 地方財政制度の改革の方向に影響する要因の分析(Q18・Q20):Nested Probitモデル

| F1(β1x−μ1)*F2(β2x−μ1) |

if |

Q18=1 |

| F1(β1x−μ1)*(1-F2(β2x−μ1)) |

if |

Q18=2 |

| F1(βx−μ2)−F1(βx−μ1) |

if |

Q18=3 |

| (1-F1(β1x−μ1))*(1-F2(β2x−μ1)) |

if |

Q18=4 |

| (1-F1(β1x−μ1))*F2(β2x−μ1) |

if |

Q18=5 |

ただし、F(y)は、平均0、分散1の標準正規分布関数

図表7 「問1 地方財政危機の認識」の順序付きプロビットによる推定結果

| |

推定値 |

標準誤差 |

| 政治 |

首長の任期 |

0.0300 |

0.0239 |

| 政治イデオロギー |

0.1017 |

0.0671 |

| 影響力の主体間格差 |

0.1053 |

0.0453 |

| 影響力の領域間格差 |

|

0.1248 |

| 社会経済 |

人口増加率 |

2.0005 |

0.3899 |

| 生産人口比率 |

|

0.2537 |

| 組織 |

職員数 |

0.0000 |

0.0000 |

| 財政 |

財政力指数 |

0.0027 |

0.0057 |

| 起債制限比率 |

|

0.0028 |

| 団体特性 |

都道府県 |

-0.3883 |

0.3059 |

| 政令指定都市 |

0.0701 |

0.5517 |

| 中核市 |

0.5637 |

0.2586 |

| 特別区 |

-0.0034 |

0.4210 |

| |

Cut 1 |

-0.8466 |

0.1894 |

| Cut 2 |

0.9509 |

0.1899 |

| Cut 3 |

1.3658 |

0.1920 |

Log Likelihood=-1597.1547

N=1604

+ 地方財政の危機認識を強める方向へ作用(5%で有意)

− 地方財政の危機認識を弱める方向へ作用(5%で有意)

| |

税収の悪化 |

交付税収入の悪化 |

補助金収入の悪化 |

義務的経費の伸び |

単独事業の伸び |

補助事業の伸び |

公営企業経営の悪化 |

社会保障支出の負担増 |

その他 |

| 危機認識 |

制度改革 |

-0.2573 |

± |

-0.6823 |

-0.0162 |

-0.6590 |

-0.4409 |

0.2674 |

-0.4653 |

-0.3099 |

| (0.2111) |

|

(0.3666) |

(0.2118) |

(0.2736) |

(0.4322) |

(0.3832) |

(0.2344) |

(0.3742) |

| 内部改革 |

0.0683 |

± |

-0.2306 |

0.1284 |

-0.2776 |

-0.1511 |

0.3662 |

-0.0921 |

-0.0890 |

| (0.1931) |

|

(0.3258) |

(0.1999) |

(0.2482) |

(0.3932) |

(0.3656) |

(0.2150) |

(0.3438) |

| 政治 |

首長の任期 |

0.0117 |

± |

-0.0246 |

0.0090 |

0.0724 |

0.0747 |

0.0365 |

0.0181 |

0.0426 |

| (0.0479) |

|

(0.0873) |

(0.0398) |

(0.0553) |

(0.0920) |

(0.0667) |

(0.0488) |

(0.0763) |

| 政治イデオロギー |

0.1216 |

± |

0.1731 |

0.0419 |

0.2143 |

-0.1855 |

0.0501 |

0.0869 |

0.1924 |

| (0.1376) |

|

(0.2312) |

(0.1154) |

(0.1681) |

(0.2420) |

(0.1828) |

(0.1591) |

(0.2329) |

| 影響力の主体間格差 |

-0.902 |

± |

-0.1157 |

-0.0133 |

0.0640 |

0.1018 |

-0.1611 |

0.0761 |

0.0825 |

| (0.0896) |

|

(0.1539) |

(0.0719) |

(0.1134) |

(0.1637) |

(0.1258) |

(0.0888) |

(0.1512) |

| 影響力の領域間格差 |

-0.4709 |

± |

-0.5620 |

-0.0660 |

0.0528 |

-0.6398 |

0.1512 |

0.1583 |

-0.1628 |

| (0.2584) |

|

(0.4469) |

(0.1978) |

(0.2887) |

(0.4976) |

(0.3204) |

(0.2442) |

(0.4013) |

| 社会経済 |

人口増加率 |

|

± |

1.9127 |

1.0501 |

|

|

0.8307 |

|

1.3792 |

| |

|

(2.0584) |

(0.6837) |

|

|

(0.8177) |

|

(1.2600) |

| 生産人口比率 |

|

± |

|

0.2928 |

0.1332 |

0.0117 |

0.2015 |

|

0.3746 |

| |

|

|

(0.4243) |

(0.5902) |

(0.9592) |

(0.6260) |

|

(0.8801) |

| 組織 |

職員数 |

|

± |

-0.0004 |

|

|

0.0002 |

|

0.00047 |

|

| |

|

(0.0003) |

|

|

(0.0001) |

|

(0.00050) |

|

| 財政 |

財政力指数 |

0.1349 |

± |

0.1193 |

0.1297 |

0.0645 |

0.1137 |

-0.1330 |

0.1401 |

0.0271 |

| (0.2123) |

|

(0.2121) |

(0.2122) |

(0.2986) |

(0.2122) |

(0.3627) |

(0.2123) |

(0.3616) |

| 起債制限比率 |

-0.0041 |

± |

-0.0086 |

0.0002 |

0.0007 |

-0.0007 |

-0.0025 |

|

-0.0145 |

| (0.0067) |

|

(0.0114) |

(0.0044) |

(0.0062) |

(0.0108) |

(0.0072) |

|

(0.0103) |

| 団体特性 |

都道府県 |

-5.6305 |

± |

-1.7683 |

-1.2582 |

-1.5380 |

-0.0034 |

-5.4221 |

-1.8484 |

-0.9677 |

| (1.6985) |

|

(0.7543) |

(0.6276) |

(0.7703) |

(0.7974) |

(1.1444) |

(0.6856) |

(2.2230) |

| 政令指定都市 |

-9.7747 |

± |

1.0867 |

-3.5505 |

-4.7518 |

-5.1307 |

-3.4982 |

-4.3902 |

-9.4051 |

| (2.8603) |

|

(2.6163) |

(0.08412) |

(1.5063) |

(1.3551) |

(1.5060) |

(1.5661) |

(2.2230) |

| 中核市 |

0.1258 |

± |

3.0994 |

1.4026 |

1.2337 |

-2.2091 |

1.7934 |

1.8213 |

-3.2029 |

| (1.4815) |

|

(1.6443) |

(1.1280) |

(1.3018) |

(1.1728) |

(1.2649) |

(1.1969) |

(1.1699) |

| 特別区 |

1.6284 |

± |

|

|

-3.2407 |

-2.7228 |

-2.3058 |

|

|

| (1.2238) |

|

|

|

(0.5018) |

(0.6384) |

(0.6641) |

|

|

| |

定数項 |

-0.7829 |

|

-2.4433 |

0.1767 |

-1.2139 |

-2.1965 |

-1.9466 |

-1.4967 |

-2.4041 |

| (0.4170) |

|

(0.7120) |

(0.3702) |

(0.4952) |

(0.7134) |

(0.5890) |

(0.4896) |

(0.7094) |

括弧内は漸近的標準誤差

Log Likelihood=-7691.1935

N of Cases=1485

問1で1から3までの選択肢を回答した者のセンサーリングのサンプルウェイトを調整して推定

+ 交付税収入の悪化と比較して当該項目を財政悪化の原因として指摘する方向へ作用

− 交付税収入の悪化と比較して当該項目を財政悪化の原因として指摘しない方向へ作用

| |

新たな税源の

開発(法定外税等) |

補助金の追加 |

税収の増加(税率アップ、税源移譲) |

使用料・手数料改定 |

基金の取り崩し |

資産運用の改善 |

地方債の発行 |

その他 |

| 危機認識 |

制度改革 |

|

± |

+ |

+ |

|

|

|

|

| 内部改革 |

− |

± |

|

|

− |

− |

|

|

| 政治 |

首長の任期 |

|

± |

|

|

|

− |

|

|

| 政治イデオロギー |

|

± |

|

|

|

|

|

|

| 影響力の主体間格差 |

|

± |

|

|

|

|

|

+ |

| 影響力の領域間格差 |

|

± |

+ |

+ |

|

|

|

|

| 社会経済 |

人口増加率 |

|

± |

+ |

|

|

+ |

|

|

| 生産人口比率 |

+ |

± |

+ |

|

|

|

|

+ |

| 組織 |

職員数 |

+ |

± |

+ |

+ |

|

+ |

|

+ |

| 財政 |

財政力指数 |

|

± |

|

|

|

|

|

|

| 起債制限比率 |

− |

± |

|

|

− |

|

|

|

| 団体特性 |

都道府県 |

|

± |

|

|

|

|

|

|

| 政令指定都市 |

− |

± |

− |

|

|

− |

|

− |

| 中核市 |

|

± |

|

|

|

|

|

|

| 特別区 |

|

± |

|

|

|

|

|

|

+ 補助金の追加と比較して当該項目を選ぶ方向へ作用

− 補助金の追加と比較して当該項目を選ばない方向へと作用

| |

一律の経費削減 |

事務の民間委託 |

臨時職員の利用 |

人件費凍結・定員削減 |

維持補修費の削減 |

単独事業の削減 |

補助事業の削減 |

負担金・補助金等の削減 |

その他 |

| 危機認識 |

制度改革 |

|

± |

− |

+ |

|

|

|

|

|

| 内部改革 |

|

± |

|

+ |

|

|

|

|

|

| 政治 |

首長の任期 |

|

± |

|

|

|

|

|

|

|

| 政治イデオロギー |

|

± |

|

|

|

|

|

|

|

| 影響力の主体間格差 |

− |

± |

|

|

|

|

|

|

|

| 影響力の領域間格差 |

− |

± |

|

|

|

|

|

|

|

| 社会経済 |

人口増加率 |

− |

± |

|

− |

|

|

|

− |

|

| 生産人口比率 |

− |

± |

|

|

|

− |

− |

− |

|

| 組織 |

職員数 |

− |

± |

− |

|

|

− |

− |

− |

|

| 財政 |

財政力指数 |

|

± |

− |

− |

− |

|

|

|

|

| 起債制限比率 |

|

± |

|

|

|

|

|

|

|

| 団体特性 |

都道府県 |

+ |

± |

+ |

+ |

|

+ |

+ |

+ |

+ |

| 政令指定都市 |

+ |

± |

|

|

|

|

|

|

|

| 中核市 |

|

± |

|

|

|

− |

|

|

|

| 特別区 |

|

± |

|

+ |

+ |

|

|

|

|

+ 事務の民間委託と対比して当該項目を選択する方向に作用

− 事務の民間委託と対比して当該項目を選択しない方向へ作用