第2部 自治体財政をめぐる論点

近年、地方自治体の財政は、非常に厳しい状況におかれている。そういった厳しい状況をより的確に把握するため、行政コスト計算書の導入、発生主義会計導入の検討等様々な財政評価・分析の手法が提案されている。また第3セクターの破綻など自治体財政の健全化を脅かす問題が発生し、自治体が財政運営について危機感を募らせていることも事実である。こうした分野での研究は始められたばかりであり、簡単に結論が得られるものではないが、第2部では、本委員会において報告された、今後の研究において重要な手掛かりとなるであろう3つの研究について紹介することとする。

第1章 地方自治体における健全な財政システムとは

1 財政状況の危機意識へつながる発生主義会計

健全な財政状態とは、これまでは経常収支比率や起債制限比率、実質収支比率などの各種の財政指標が相対的に見てよい水準にあるか否かで判断されてきた。近年、批判が強いのは、そうした自治体の会計制度が現金主義を中心としたものであって、財政の将来負担を正確に反映しているとは限らないというものである。確かにそうした側面は一部であるものの、その批判の内容は今一度吟味してみる必要がある。

会計制度の不備が財政の不健全性の原因となっているという批判は、現状、自治体が将来の財政負担を含めた本当の財政状態が把握できていないため、正確に把握できれば財政運営は健全化するという考えである。見るところ、財政当局は財政状態を皮膚感覚では把握できている。しかし、首長や議員のなかには、そうしたことに無関心な方も含まれている。役所の事業担当課は、理解していても基本的に縦割りの意思決定が自治体組織であるため、財政問題には無関心を装うことになる。

そうした状況のなかで、会計制度が発生主義的なものに一新されて、企業会計的な意味で、将来負担がある程度反映されるような決算分析が出されれば、首長、企業、あるいは役所全体の財政に対する意識は変わるだろうか。

答えはyesであり、またnoでもある。単に企業会計方式の決算分析を行っただけでは、意識の改革はほとんど進まない。その理由は、直感的にはいかに会計制度が整っていても、破綻する企業は後を絶たないからである。企業会計制度を違法に運用する「飛ばし」による簿外債務などが問題になったが、違法な会計処理でなくても、企業の財務諸表を一覧すれば、財政状態が全て分かるという状況には今はなっていない。時価評価や子会社等との連結決算の強化などは方向性としては確かに改善であるが、まだまだ不完全である。一部の自治体で、バランスシートを作ったことで財政状況がうまく把握できるようになったと言われているが、具体的な意味内容はいまひとつ不明である。自治体の財政運営に必要な情報は、発生主義よりもむしろ現金主義の方が多い。

ただし、従来の発生主義では捉えきれないような財政状況がある。それは自治体で、団塊の世代の退職者が急増することにより退職金の支払いに困窮することや、公社、第三セクター、出資法人の財務状況が悪化し、その破綻処理に税金を入れざるを得ない状況になっていることなど、これまでの税や地方交付税で公共支出を行っていくことを基本とする古典的な財政運営とは違う形ができており、地方債の格付けにより指定金融機関からの一時借入が拒否されるケースが出るなど、マーケットの監視が厳しくなっているなどの状況が新たに生まれたからである。

そうした状況を乗り越えるには、確かに発生主義的な会計制度を導入する必要がある。ただし、それは企業会計制度をそのまま持ち込むということではない。また、いわゆる公会計という研究分野の成果をそのまま持ち込んでもまだ不十分である。そこから一歩進んで、財政分析のための情報を加工して使いこなすことが必要である。公会計制度は、政府活動を縦覧する基礎的な資料を作成することを目指したものであり、財政分析そのものではないからである。

財政分析をするためだけであれば、公会計制度をそのまま導入する必要はなく、一部は省略すれば良く、一部はもっと詳しくする必要がある。財政運営に必要な情報を作って加工し、積極的に公開していけば良い。そのような分析は、実は会計に関する知識がなくても十分にできる。財政担当者が持っている従来の感覚だけで十分である。そして、現在の地方財政運営で一番欠けているのが、まさしくそうした財政運営のための指標づくりである。

それができて、しかもその指標を中心とする財政運営のシステムを作り上げたときに、首長や議員、自治体の意識改革が始まることになる。単にバランスシートを導入しただけでは全く前進はない。単にルーティン・ワークを一つ増やしただけである。財政運営の指標となるような、財政分析を財政担当者の観点から戦略的に勧めていくことが重要である。そのうえで、予算編成の意思決定の流れを大きく変えるシステムを確立させれば、目に見えた変化が起こると予想できる。このことを目指して、戦略的な改革を進めていかなければならない。

2 健全な財政運営の要件

目指すべきは健全な財政運営のシステムであるとして、その場合の健全とは何であろうか。財政指標がある水準をクリアしているかどうかは、財政運営の結果であって、システムのよさとは関係がない。財源が無限にあれば、財政指標はいくらでもよくなるからである。

むしろ、健全なシステムとは、歳入状況がどう変わろうと、それに合わせて歳出が決められる、言い換えれば、「使えるカネの範囲で出る方を制御できる」という意思決定ができるということである。そして、自治体の財政運営の現状に鑑みると、それが全くできていないことが了解できるはずである。自治体の財政運営が不健全なのは、ないカネを使おうとする、というところにある。

もっとも、財政運営の基本は、歳入に合わせて歳出を制御する「量入制出」ではなく、「量出制入」であるとされる。歳出必要額を政治的に意思決定してから、それに必要な歳入を税として徴収するということである。もちろんこれにはフィードバックの部分が含まれており、税負担に対して国民が異を唱えれば、歳出必要額を見直すということになる。量入制出は、家計の場合には自明のことである。与えられた初期賦存量(endowment)の下で、消費量を組み替えることによって満足度を最大にしようとする。ところが、財政の場合には、国家は強制力を持って国民から税を徴収する権限を持っているため、税収をコントロールできる。財政の本質が強制獲得経済といわれるのはそのためでもある。

本来、使えるカネの範囲で、というのは量出制入の原則から見れば逆転している。もっとも、量出制入の原則は、量入制出という当たり前のことができるということを前提として、さらに課税権を行使するという意味である。どちらの方向であっても、無原則な財政赤字が出ていいということにはならない。財政赤字が制御できないのは、制入・制出を問わず、出来ていないからである。制入ということは、財政赤字の状態では増税することである。自治体の場合には、地方税制度の運用の自由度が少ないと言われているが、少なくとも法定税率の範囲で超過課税を行うことは可能である。個人住民税の所得割の超過税率は、一般に言われるところに反して、全国でどこも採用していない(すなわち、わが市の市民税・個人分が隣に比べて高いということは実態としてはない)。すなわち、制入の意思が少ないとみるべきであろう。法定外目的税の動きはあるが、税収目的というほどの金額ではない。

したがって、自治体はまず、量入制出という基本を守れるシステムに改め、しかるべき後に、制入の世界に入っていくという手順を取るべきである。そうでなければ増税に対する住民の同意も得られない。まず、使える範囲で予算を組むという習慣を身につけなければ、多少増税したところで焼け石に水になってしまう。この方が、地方財政の実態を物語っているだろう。

それではなぜ、地方財政は量出不制入という形になっているのであろうか。近年、財政状況が大きく悪化している自治体が相次いでいるが、その中にはバブル期に不交付団体であった団体など本来財源が潤沢にあった自治体が少なくない。あるいは、公営ギャンブルからの繰入金があった自治体の財政状況が悪化しているのは興味深い。ある市では、類似団体と比べて職員数が多く、その超過分の人件費相当がピーク時の競艇事業からの繰入金の総額にほぼ匹敵している。すなわち、景気後退で歳入が激減したが、それに応じて歳出がコントロールできていないということである。

ところが、地方財政の場合には地方交付税という緩衝剤があって、これで歳入の落ち込みをカバーする仕組みになっている。すなわち、標準財政規模の一般財源は確保できる仕組みになっている。総務省が作成している地方交付税の単価設定や補正係数の設定が実態を反映しないものであれば、確かに予算は組めない。しかし、かつては相対的に財政力に恵まれた団体において予算が組めない状態になり、恒常的に基金を取り崩している実態は、住民に対して説明不可能である。消費の理論ならば、消費の習慣は簡単に下方修正できないと言われるが、それを自治体に当てはめるのは、結局のところ財政セクションが調整機能を持っていないということであり、それで済むものではない。

したがって、健全な財政システムとは、歳入が減っても、それに合わせて予算を編成するようなシステムであり、歳入の減額という問題を、役所全体でどのように受け止め、対処していくかという意思決定の問題である。役所の意思決定が縦割りで、財政課だけが矢面に立って、財政課と事業担当課が一対一で予算折衝をしている限りは、歳入が伸び悩むとたちまち財政状況は悪化する。そこに問題意識を感じなければならない。

3 地方財政における基本マインドの問題

それでは、なぜ地方財政は、歳入の範囲で歳出を決めていくという発想を持たないのであろうか。自治体の関係者は、結局は財源を欲しがる。地方交付税批判が強まると、地方交付税はいらない、税が欲しいという意見が、自治体の首長を中心に展開されることがある。それは地方交付税ではなく、税であれば財源が増えるかのような幻想を抱いているからではないかと懸念される。地方税を減額して同額の国税を減税し、それをそのまま単純に地方税の増額に振り替えるという改革をしたときに、税源配分としてはどのようなことが起きるか。答えは簡単であって、特定の不交付団体の税収が増える分、不交付団体は純減となる。つまり、財政力の弱い団体の一般財源が削減され、それを財政力の強い団体に移転するという、好ましくない効果が発生する。地方交付税でも税でも、使うときには同じである。財源が欲しいというマインドに立てば、地方交付税の税への振替は逆効果である。

自治体の首長が、財源を一円でも多く求めるのは、住民からの負担増と引き替えでサービスを増やすという真の財政問題に直面していないからである。そこで、現在は一般的に地方交付税が悪いという論調が多い。地方交付税で多くの財源が保障されていることで、自治体は財政規律を持たなくなるというのである。受益と負担の一致ということが重要なのは、経済学でいう限界概念である、すなわち何か新しいサービスを始めるときに超過課税や新税で賄うことは大いに意味があるが、平均概念、すなわち地方交付税が財源に占める割合が大きいことが財政規律を失わせるという発想には組みするべきでないと考える。

地方交付税制度が現在運用されている上で、前提条件となっていることは、おそらく次の3つである。[1]地方交付税によって保障されている住民サービス水準は基本的に下げない、[2]住民の負担は国税・地方税を合わせて今よりも増えない、[3]自治体間で提供されているサービス水準に格差をつけない。この3つを絶対のことと考えるならば、地方交付税制度は現状から変えることはできない。言い換えれば、地方交付税を改革するためには、この3つのうちのどれかを諦めなければならない。

この3つの原則が原因で、バブル崩壊後も地方財政計画に盛り込まれた財政需要の中身は縮小されることなく、かえって膨れあがり、歳入の伸び悩みと相まって、交付税特別会計に多額の借金を残している。提供されるサービスは年々歳々、充実されることはあっても引き下げられることはなく、また税負担は基本的に大きく増税されることはない。そして、自治体間の格差はつけられない。これは、地方財政運営における大原則であって、首長も議員も住民もそれが当たり前であると思っている。それが地方財政の基本マインドであるといえる。この基本マインドが、マクロベースでは地方交付税特別会計を破綻に追い込み、また、ミクロベースでは地方自治体を財政危機に追い込んでいる。そして、自治体関係者は、地方交付税を確保するのは当然のこととして、それに加えて少しでも多くの財源を必要として、国に要望する。超過課税という手段には多くの自治体が蓋をしたままである。

このようなマインドは、経済が右肩あがりで、歳入が基本的に増えているときにのみ成り立つ。右肩下がりの歳入の時期には大きく転換させなければならない。このマインドは、まさに地方交付税の枠組みであり、地方交付税を改革すべきだという発想は自然である。しかし、地方交付税はむしろ、財政運営に関する戦後的マインドを忠実に制度化したものであって、マインドそのものを変えない限り、現行制度を変更するだけでは、実態は理想とは異なる方向に行きかねない。

それはどうすればよいか。地方交付税の枠組みを維持ながら、地方交付税で保障しているサービス水準をドラスティックに引き下げることである。地方財政計画の内容を大きくカットすれば、交付団体の財政状況はみな等しく厳しくなる。その上で、さらに元の水準若しくはそれ以上のサービスが欲しい団体は、超過課税で負担増を住民に頼むしかない。住民が増税に応じる限り、あらゆるサービスは社会的正義である。

地方交付税はまさに横並びの発想である。日本がまだ貧しい時代には、全体を底上げする政策は理に適っていた。しかし、その政策はどこかで転換し、地方交付税はナショナルミニマムを保障する制度であるという原則に止め、ある時期から交付額の伸び率を抑制する運用にすべきであった。それを行わなかったのは、制度の持つ論理を読み違え、間違った運用を続けたということになる。それではどうすればいいか。地方交付税で保障しているサービス水準を、可能な限り引き下げるしかない。段階補正の見直しなどの改革は、かえって小規模自治体の疑心暗鬼を煽るだけである。

地方財政が健全な財政を選択できなくなったのは、地方交付税という存在が悪いのではなく、地方交付税で保障している財源が大きすぎるからである。例えば、生活保護制度は必要な良い制度であるが、その保障する金額が大きくなりすぎると、様々な問題が出てくる。地方交付税の制度運営に当たり、同じ論理で交付額の拡大に歯止めをかけるべき、という議論にならなかったのは、まさに横並びの戦後的発想が世に蔓延していたからである。

地方交付税を引き下げることにより、一度、サービス水準を引き下げれば、使えるカネの範囲で予算を配分するという財政規律がようやく働くことになる。自治体財政が暴走するのは、会計の問題ではなく、もっと根深いマインドにある。そこにメスを入れつつ、自治体の予算に関する意思決定のシステムを変えようとするときに、発生主義会計もようやく役に立つことになる。

4 財政運営システムの改革

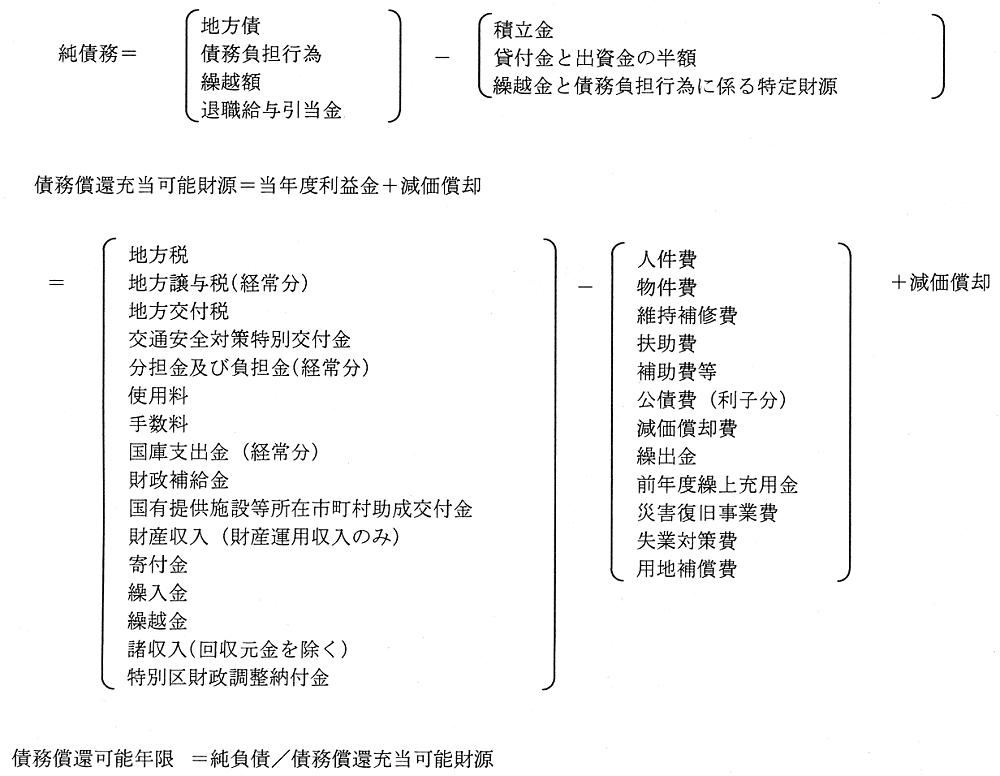

使えるカネの範囲で予算を組むということになれば、まず使えるカネはいくらかという枠組みを設定しなければならない。自治体の場合、歳入の枠組みのなかで、当面自治体が選択できる範囲は、地方債の発行額である。したがって、地方債をどこまで発行できるかということを、予算編成に先立って分析しなければならない。ここで重要なことは基金の取り崩しは、地方債の発行と事実上、純債務の増加という意味では同じであるということである。

地方債の発行額の制約となるのは、自治体の債務償還能力である。発行し過ぎると、債務償還能力が低下するからである。債務償還能力は、純負債に対する債務償還に充当可能財源の大きさということになる。したがって、

純負債(a)>債務償還充当可能財源の将来までの現在価値での合計(b)

という関係があれば、その自治体は償還能力がないことになり、財政破綻となる。もっとも、厳密にいえば(b)は(a)の関数である。なぜなら、債務償還充当可能財源は、インフラ整備によって経済が活性化することにより大きくなることもあるからである。その半面、自治体財政が破綻を起こして、結果的に企業が域内から撤退するなどの問題が起きれば、マイナスに影響する場合もある。経済と財政の相関関係は重要であると認識しなければならないが、一方では予測不可能という現実問題もある。そこで、一応は相関は考えないという分析をせざるを得ない。

債務償還充当可能財源の大きさを将来に向かって予想するためには、財政収支計画を作って、それを基に予定損益計算書を作るなどの分析が必要になる。その分析が困難である場合の簡易な方法としては、

債務償還可能年限(=純債務/当年度の債務償還充当財源)>長期金利の逆数

かどうかを分析するという方法がある。長期金利が2.5%であるとすれば、債務償還可能年限が40年を超えれば財政破綻状態ということになる。

このような分析を承知しておけば、自治体は、債務償還可能年限に目標値を置き、その範囲で地方債を発行するという方法を採ることになる。その結果、地方債発行可能額の上限が決まり、予算の歳入面が補助金を除いて確定する。

このような、債務償還可能年限の分析には、発生主義的会計による財政分析の枠組みが必要になる。その定義は以下の通りである。

純負債=地方債残高+債務負担行為+繰越金+退職給与引当金+第三セクター・公社などを清算したときに要する清算金−財政調整基金−減債基金等

債務償還充当可能財源=経常収入−経常経費+減価償却

=当年度利益+減価償却

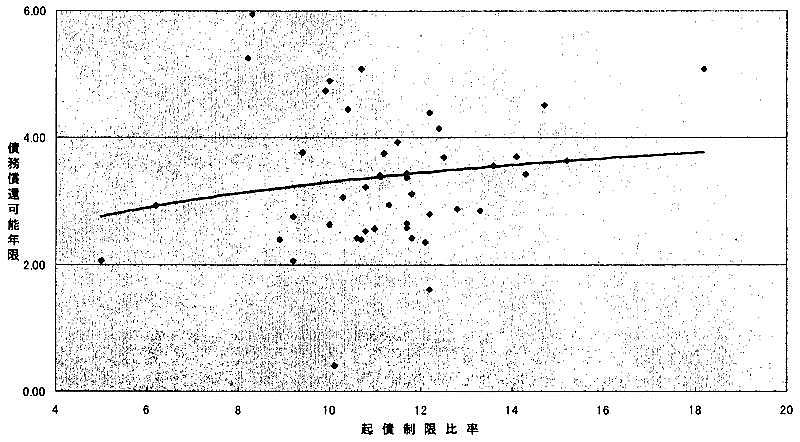

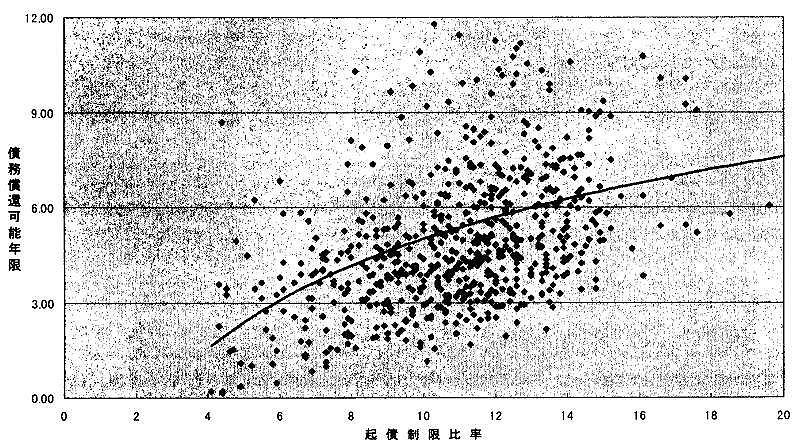

なお、図表2-1-1は都道府県、図表2-1-2は市における債務償還可能年限を試算したものである。

予算の総額が決まると、次にそれを配分する考え方で、大枠から個別の事務事業へ予算を配分することになる。そのような予算編成では、総合計画を修正運営していくという形になる。そのためには、総合計画をそれに耐えうる内容にしておく必要があり、総合計画と毎年度の予算との間の関係をはっきりとした形で位置付ける必要がある。また、総合計画を具体的にどのように修正、予算に反映していくかについては、明示的な政策論議を役所全体で行う必要がある。

それらが本当にできたときに、地方財政システムは健全化することになる。現状は全くそのようなシステムはできていない。また、事業評価やバランスシートは、そのようなシステムを構築する際の重要なパーツではあるが、それらを戦略的に組み込んだシステムの構築は、現在どの自治体でも十分でない。健全な財政システムとは何かの議論を深めて、それを全体の設計図としつつ、地方財政のルーティンワークを見直していく必要がある。

図表2-1-1 都道府県における債務償還可能年限

(拡大画面: 94 KB)

図表2-1-2 市における債務償還可能年限

(拡大画面: 158 KB)

(注) 図2-1-2、2-2-2においては次のような設定をおいて計算をしている

(拡大画面: 82 KB)

なお、按分計算の数値設定については、都道府県については三重県の場合、市の場合には大阪府内15市について筆者が詳細なデータを用いて推計した結果の平均値を用いている。なお、都道府県と市では利用可能なデータの制約が違うので、按分計算は市の方が多い。

都道府県のケース

退職給与引当金:当年度の人件費総額の一定割合(0.1330)

人件費:退職給与引き当ての当年分を含むので、人件費総額の1.0080倍とした

減価償却費:過去の普通建設費をもとに償還期間50年で計算

用地補償費:普通建設費の一定割合(0.0029)

市のケース

退職給与引当金:当年度の人件費総額の一定割合(0.2177)

人件費:退職給与引き当ての当年分を含むので、人件費総額の1.0051倍とした

減価償却費:普通建設費の一定割合(0.5716)

用地補償費:普通建設費の一定割合(0.0233)

公債費のうちの利子分:一時借入の利子分+地方債の元利償還金の一定割合(0.4224)

債務負担行為(残高):地方債残高の一定割合(0.1430)

諸収入のうちの回収金:諸収入の一定割合(0.6112)

出資金(残高):毎年度の出資金/0.2492

貸付金(残高):毎年度の貸付金/5.5085