(4)参考:平成12年4月以降の法定外税の事例

資料22

山梨県河口湖町、勝山村及び足和田村「遊漁税」の概要

1.河口湖遊漁税新設の理由

山梨県河口湖周辺の1町2村(河口湖町、勝山村及び足和田村)においては、近年の釣りブーム、特にブラックバス釣り人気による釣り客の増加(年間25〜30万人)に伴い、河口湖周辺の違法駐車、排せつ行為による湖水の汚染、ごみの散乱、釣り糸等の放置による環境への悪影響が深刻な問題が生じてきており、早急に解決しなければならない町村の重大課題となっている。

そこで、河口湖及びその周辺地域における環境の保全、環境の美化、駐車場等の施設整備の財源とするため、原因者負担又は受益者負担の見地から、河口湖の遊漁行為を行う者(釣り人)に対し、法定外目的税として、新たに「遊漁税」を課することとするものである。

2.遊漁税の概要

| 課税団体 |

山梨県河ロ湖町、勝山村、足和田村 |

| 課税客体 |

河ロ湖での遊漁行為 |

| 税収の使途 |

河ロ湖及びその周辺地域における環境の保全、環境の美化、駐車場等の施設整備 |

| 納税義務者 |

遊漁行為を行う者 |

| 税率 |

1人1日200円 |

| 税収見込額 |

・河ロ湖町 年間 31,079千円(平成13年度〜17年度平均) |

| ・勝山村 年間 13,561千円 (〃) |

| ・足和田村 年間 5,760千円 (〃) |

| 非課税事項 |

中学校を卒業するまでの者及び障害者を課税免除 |

| 徴収方法 |

特別徴収

特別徴収義務者 |

:河ロ湖漁業共同組合その他の遊漁税の徴収について便宜を有する者で町長が指定するもの |

| (遊魚承認証を販売する旅館及び漁場監視委員を想定。) |

| 徴税費用見込額 |

・河ロ湖町 年間 3,198千円 |

| ・勝山村 年間 1,404千円 |

| ・足和田村 年間 598千円 |

| 施行日 |

平成13年7月1日施行 |

資料23

熱海市別荘等所有税の概要

1.熱海市別荘等所有税新設の理由

熱海市においては、別荘・マンション等に係る財政需要を賄うため、昭和51年度に法定外普通税として「別荘等所有税」を創設し、ごみ・し尿処理施設、下水道施設、消防施設の整備等を図ってきたところである。

熱海市においては、平成2年10月からマンション建設計画の新規受付を凍結しているが、既存のリゾートマンション等に起因する各種行政施設の整備等に対する財政負担は大きく、平成13年度以降においても別荘等が所在することによる税源及び財政需要があると判断し、引き続き、別荘等所有者に対して受益者負担の見地から応分の負担を求めることとするものである。

2.別荘等所有税の概要

| 課税団体 |

静岡県熱海市 |

| 課税客体 |

主として保養の用に供する家屋又はその部分等(以下「別荘等」という。) |

| 課税標準 |

別荘等の延面積(各階の床面積の合計面積) |

| 納税義務者 |

別荘等の所有者 |

| 税率 |

1m2当たり年 650円(現行500円) |

| 税収見込額 |

2,784,187千円(平成13〜17年度)

(年平均556,837千円) |

| 非課税事項 |

国並びに都道府県、市町村、特別区、これらの組合財産区及び地方開発事業団 |

| 徴収方法 |

普通徴収 |

| 徴税費用見込額 |

91,631千円(年平均18,326千円) |

| 適用期間 |

平成13年4月1日〜平成18年3月31日 |

| 過去の許可 |

昭和51年2月20日 |

平成3年2月12日 |

| 昭和55年12月26日 |

平成8年2月28日 |

| 昭和60年12月26日 |

|

資料24

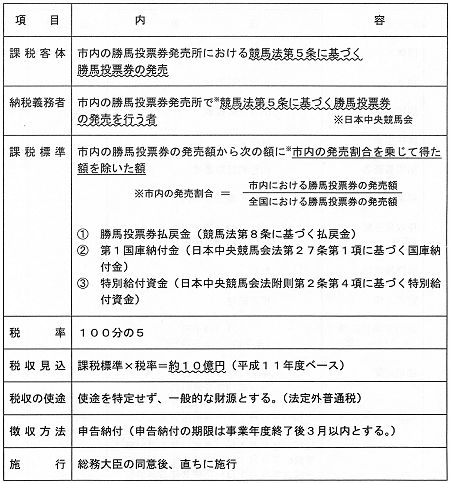

横浜市法定外普通税「勝馬投票券発売税」の概要

課税の趣旨

本市の行政サービスを受けている公共法人のうち、多額の収益をあげている法人に対して、相応な負担を求める。

概要

資料25

京都府城陽市法定外普通税の概要

新設の理由

城陽市においては、山砂利採取に起因する河川への土砂の流出、交通事情の悪化等に対応する諸施策を講ずるため、昭和43年に法定外普通税として「山砂利採取税」を創設し、河川整備、交通安全施設等の整備を図ってきたところである。

今回、平成13年5月31日をもって課税期間が満了するが、平成13年度以降においても山砂利採取に起因する税源及び財政需要があると判断し、引き続き、山砂利採取税を実施するものである。

| 項目 |

概要 |

備考 |

| 団体名 |

京都府城陽市 |

|

| 税目 |

山砂利採取税 |

|

| 課税客体 |

山砂利の採取 |

|

| 課税標準 |

採取量 |

|

| 納税義務者 |

山砂利採取業者 |

|

| 税率 |

1m3当たり40円 |

|

税収見込額

(平成13〜17年度) |

149,155千円(年平均29,831千円) |

|

| 非課税事項 |

なし |

|

| 徴収方法 |

申告納付 |

|

徴税費用見込額

(平成13〜17年度) |

1,319千円(年平均264千円) |

|

| 適用期間 |

平成13年6月1日〜平成18年5月31日 |

|

| 過去の実施状況 |

昭和43年12月1日〜(期限設定なし) |

税率20円/m3

税率40円/m3 |

| 昭和51年6月1日〜昭和56年5月31日 |

| 昭和56年6月1日〜平成61年5月31日 |

| 平成61年6月1日〜平成3年5月31日 |

| 平成3年6月1日〜平成8年5月31日 |

| 平成8年6月1日〜平成13年5月31日 |

資料26

青森県核燃料物質等取扱税の概要

1.青森県核燃料物質等取扱税新設の理由

青森県においては、原子力燃料サイクル施設の立地に伴う地域住民の安全の確保等の観点から平成3年度に法定外普通税として「核燃料物質等取扱税」を創設し、避難路、消防施設等の整備を行ってきたところである。

今般、平成13年9月27日に課税期間が終了することとなっている。しかしながら、安全性の確保のための諸施策、民生安定対策等、今後とも実施していく必要があることから、引き続き原子力燃料サイクル施設の設置者に対して応分の負担を求めるものである。

2.核燃料物質等取扱税の概要

| 課税団体 |

青森県 |

| 課税客体 |

1 核燃料物質の加工事業の許可を受けた者が行うウランの濃縮 |

| 2 使用済燃料の再処理事業の指定を受けた者が行う使用済燃料の再処理施設へ受入れ |

| 3 核燃料物質又は核原料物質に汚染された物(放射性廃棄物)の埋設の方法による最終的な処分(廃棄物埋設)事業の許可を受けた者が行う廃棄物埋設 |

| 4 廃棄物埋設等の最終的な処分がされるまでの間において行われる廃棄物管理事業の許可を受けた者が行う廃棄物管理事業 |

| 課税標準 |

1 各課税標準の算定期間内の濃縮に係る製品ウランの重量 |

| 2 各課税標準の算定期間内に受け入れた使用済燃料に係る原子核分裂をさせる前のウランの重量 |

| 3 各課税標準の算定期間内の廃棄物埋設に係る廃棄対の容量(各課税標準の算定期間における各月末日の容量の合計容量を12で除して得た廃棄体に係る容器の数量) |

| 4 各課税標準の算定期間内の廃棄物管理に係る廃棄物に係る容器の数量(各課税標準の算定期間における各月末日の容量の合計容量を12で除して得た廃棄体に係る容器の数量) |

| 納税義務者 |

1 核燃料物質の加工事業の許可を受けてウランの濃縮を行う者 |

| 2 使用済燃料の再処理事業の指定を受け再処理を行う者 |

| 3 廃棄物埋設の事業の許可を受けて廃棄物埋設を行う者 |

| 4 廃棄物管理事業の許可を受けて廃棄物管理を行う者 |

| 税率 |

1 16,200円/キログラム |

| 2 23,800円/キログラム |

| 3 20,900円/立方メートル |

| 4 630,000円/本 |

| 収入見込額 |

61,377,545千円(5年間) |

| 非課税事項 |

なし |

| 徴税費用見込額 |

|

| 課税を行う期間 |

5年間(平成13年9月28日―平成18年9月27日) |

| 過去の許可の状況 |

平成3年7月30日 |

| 平成6年11月16日 |

| 平成8年9月17日 |

| 平成11年11月24日 |

資料27

福井県核燃料税の概要

1.福井県核燃料税新設の理由

福井県においては、原子力発電所の立地に伴い発生する、安全対策、民生・生業対策等の財政需要の増加に対応するため、昭和51年に法定外普通税として「核燃料税」を創設し、避難路、消防施設の整備等を行ってきたところである。

今般、平成13年11月9日に課税期間が終了することとなっている。しかしながら、JCOウラン加工施設での臨界事故等を契機として、「原子力防災体制の再整備」が今後大きな課題となっており、住民の安全・安心対策を図る必要があることから、引き続き原子力発電所の設置者に対して応分の負担を求めるものである。

2.核燃料税の概要

| 課税団体 |

福井県 |

| 課税客体 |

発電用原子炉への核燃料の挿入 |

| 課税標準 |

発電用原子炉に挿入された核燃料の価額 |

| 納税義務者 |

発電用原子炉の設置者 |

| 税率 |

100分の10 |

| 収入見込額 |

(初年度) 3,450,800千円 |

| (平年度) 7,313,240千円 |

| 非課税事項 |

なし |

| 徴税費用見込額 |

530千円 |

| 課税を行う期間 |

5年間(平成13年11月10日〜平成18年11月9日) |

| 過去の許可の状況 |

昭和51年10月22日 |

平成3年10月23日 |

| 昭和56年10月28日 |

平成8年10月31日 |

| 昭和61年10月27日 |

|

資料28

三重県産業廃棄物税の概要

1. 三重県産業廃棄物税新設の理由

三重県においては、環境の21世紀を築くための産業活動への積極的な支援を行い、県内企業が排出抑制やリサイクル等への抜本的な転換等を行う取組を促進するとともに、産業廃棄物の処理に対する県民の信頼感を醸成し、産業基盤である最終処分場の円滑な確保を図るため、「産業廃棄物税」を創設するものである。

2.産業廃棄物税の概要

| 課税団体 |

三重県 |

| 課税客体 |

産業廃棄物の中間処理施設又は最終処分場への搬入 |

| 税収の使途 |

産業廃棄物の発生抑制、再生、減量、その他適正な処理に係る施策 |

| 課税標準 |

1 最終処分場への搬入 |

:当該産業廃棄物の重量 |

| 2 中間処理施設への搬入 |

:当該産業廃棄物の重量に処理係数を乗じて得た重量 |

| 納税義務者 |

産業廃棄物を最終処分場又は中間処理施設へ搬入する事業者 |

| 税率 |

1,000円/トン |

| 収入見込額 |

(初年度) 0千円 |

| (平年度) 411,000千円 |

| 非課税事項 |

免税点 |

:課税期間における課税標準量が1000トンに満たない場合は税を課さない。 |

| 徴税費用見込額 |

38,000千円 |

| 課税を行う期間 |

条例施行後5年を目途に見直し規定あり |

資料29

神奈川県臨時特例企業税の概要

1.神奈川県臨時特例企業税新設の理由

神奈川県においては、バブル崩壊後の長期にわたる景気低迷により、主力の法人税収がピーク時の半分以下の水準まで落ち込み、県税収入だけでは義務的経費すら賄えないという不均衡な状況が続いている一方、行政サービスを受けながら、その対価として応益的な性格を持つ法人事業税を負担していない法人は7割を超えている。また、その解決策としての法人事業税への外形標準課税の導入は、平成13年度の税制改正において見送られたところである。

そこで、外形標準課税が導入されるまでの臨時・特例的な措置として、当期利益が黒字になっているにもかかわらず、欠損金の繰越控除制度により、法人事業税について税負担が生じていない法人に対し、相応の負担を求めるため、法定外普通税として「臨時特例企業税」を新設するものである。

2.臨時特例企業税の概要

| 課税団体 |

神奈川県 |

| 課税客体 |

法人の事業活動 |

| 課税標準 |

各課税事業年度における法人の事業税の課税標準である所得の金額の計算上、繰越控除欠損金額を損金の額に算入しないものとして計算した場合における当該各課税事業年度の所得の金額に相当する金額(当該金額が繰越控除欠損金額に相当する金額を超える場合は、当該繰越控除欠損金額に相当する金額) |

| 納税義務者 |

各事業年度の法人事業税の課税標準である所得の計算に当たって繰越欠損金に相当する額を損金に算入した法人で、当期利益が出ている資本金額又は出資金額が5億円以上のもの |

| 税率 |

3%(特別法人は2%) |

| 税収見込額 |

(初年度) 0億円 (平年度) 40億円 |

| 非課税事項 |

所得を課税標準としない電気供給事業、ガス供給事業、生命保険業及び損害保険業のほか、公共法人及び公益法人等並びに清算法人 |

| 徴収方法 |

申告納付 |

| 徴税費用見込額 |

1億円 |

| 施行日 |

平成13年8月1日施行 |

| 適用期間 |

当分の間 |

資料30

岐阜県多治見市「一般廃棄物埋立税」の新設について

1.多治見市一般廃棄物埋立税新設の理由

多治見市は、環境施策の費用に充てるため、市外から持ち込まれる一般廃棄物に対して課する法定外目的税として、「一般廃棄物埋立税」を新設するものである。

2.一般廃棄物埋立税の概要

| 課税団体 |

岐阜県多治見市 |

| 課税客体 |

多治見市内の一般廃棄物処理施設に埋立を目的として市外から持ち込まれる一般廃棄物 |

| 税収の使途 |

多治見市環境基本計画に基づく環境施策(法定外目的税) |

| 課税標準 |

多治見市内の一般廃棄物処理施設に埋立を目的として市外から持ち込まれる一般廃棄物の重量 |

| 納税義務者 |

多治見市内にある一般廃棄物処理施設の設置者(多治見市を除く。) |

| 税率 |

前年度の埋立量が10万トン以下…500円/トン |

| 前年度の埋立量が10万トン超…750円/トン |

| 収入見込額 |

(初年度)5,000万円 (平年度)5,000万円 |

| 非課税事項 |

なし |

| 徴税費用見込額 |

なし |

| 課税を行う期間 |

条例施行後5年間 |

資料31

東京都宿泊税の新設について

1.東京都宿泊税新設の理由

東京都は、国際都市東京の魅力を高めるとともに、観光の振興を図る施策に要する費用に充てるため、ホテル又は旅館の宿泊者に一定の税負担を求める法定外目的税として、「宿泊税」を新設するものである。

2.宿泊税の概要

| 課税団体 |

東京都 |

| 課税客体 |

ホテル又は旅館への宿泊行為 |

| 税収の使途 |

国際都市東京の魅力を高めるとともに、観光の振興を図る施策に要する費用 |

| 課税標準 |

ホテル又は旅館における宿泊数 |

| 納税義務者 |

ホテル又は旅館の宿泊者 |

| 税率 |

一人一泊について、宿泊料金が |

| ・1万円以上1万5千円未満のもの…100円 |

| ・1万5千円以上のもの…200円 |

| 収入見込額 |

(初年度) 10億円 |

| (平年度) 15億円 |

| 非課税事項 |

宿泊料金が1人1泊1万円未満の宿泊を課税免除 |

| 徴税費用見込額 |

(初年度) 42,400千円 |

| (平年度) 66,060千円 |

| 課税を行う期間 |

条例施行後5年を目途に見直し規定あり |