(3)「(仮称)環境未来税」(福岡県北九州市)

[1]概要

早稲田大学教育学部専任講師

工藤 裕子

ア.北九州市の「環境未来都市」づくり

北九州市は、環境未来都市づくりということで、響灘の開発や、かつて新日鉄の八幡製鉄所等の公害を克服してきた背景から、エコタウン事業に取り組んでいる。いわば、産業廃棄物を逆に市の事業にしてしまうということで、産廃は悪という発想をあまり持っていない。

産業活動を行えば、必ず産廃は出てくるものであり、その減量、総量規制等は必要だが、産廃自身が悪であるという発想ではなく、出てくるものは仕方がないので、それをどう利用するかを考えていくことを非常に強調している。

また、家電リサイクル法案の施行に先立って家電リサイクルの全国的な基地として活躍している地域もあり、リサイクルやエコ事業を一つの産業にしていきたいという背景がある。

イ.「税のあり方研究会」

「税のあり方研究会」は、法定外目的税をつくるための委員会ではなく、むしろ税金一般に関して少し幅広い議論をするということで設置されたものである。

当初は、税金よりもむしろ、「市役所のやるべきこととは。」「政令指定都市とは。」といった、大枠的なテーマについて議論を行っていた。

また、北九州市の問題については、税収がそれほど期待できない一方、急速な高齢化の進展等、財政構造上、今後ますます財政需要が高まる状況下になっている等々の問題について議論を重ねてきた。

1年間の検討の後、一つのアイデアとして産廃税に当たるようなものや、PCB処理の処理施設に対する税金。また、北九州市の特徴として、市街化調整区域に大規模な宅地開発等が行われているが、かなりの部分を行政側の負担で整備をしていることから、市街化調整区域の土地、家屋に対する税。その他、屋外広告についての税金という形が考えられないかといった点について、昨年度末に中間報告を出した。

平成13年の後半になり、環境未来税という形が出てくるのと並行して、福岡県でも委員会を立ち上げ、産業廃棄物に関する税制の仕組みの検討が始まり、研究会の議論が急展開した。

主な議論としては、北九州市が県内の実際の産廃処理のほとんどを引き受けていることから、北九州市と福岡県の二重課税になるおそれがあるため、どちらが優先するのかというような議論がなされた。

なお、研究会は任期が延長され、現在でも継続して議論を行っている。

ウ.「(仮称)環境未来税」−税の仕組み−

(納税義務者)

納税義務者については、市長が許可した産業廃棄物の最終処分業者及び市内の自社処分企業としている。多くの産業廃棄物税が排出事業者されているのに対して、いわゆる川下課税を考えている。

(免税点)

免税点については、委員会でも相当議論があったが、公平性、簡素化、また、特に減量化、リサイクル化の観点を考慮し、免税点を設けないこととしている。減量化、リサイクル化を促進するための税であるとすれば、ある一定量に到達していないことにより免除されるというのは理論的に矛盾するのではないかとの指摘がなされたことによるものである。

(福岡県との関係)

先述のとおり、福岡県においても産業廃棄物税の創設が検討されている。北九州市は、仮に両者が産業廃棄物税を創設した場合に二重課税の問題が生じることを懸念している。

ただし、県内で最終処分される産廃の3分の2が北九州市内で処分されているというこの量的な現実を考慮しなければいけないのではないだろうか。

(税収)

税収の使途については、次のとおり。

・環境保護などのまちづくり

・産業廃棄物に関する技術の向上及びそのR&D

・産廃パトロール

・資源循環型産業等の創造・育成

エ.現在の状況

昨年末から今年にかけて、環境未来税の準備委員会を内部的につくり、現在作業中である。また、平行して、福岡県と実際に対象になる最終処分業者及び大量排出事業者に対する説明を行っている。

(納税義務者への説明会における主な意見)

・環境に関する税が検討されていることは時代の流れなので、ある程度やむを得ない。ただし、排出事業者に対して市から十分説明をしてほしい

・税率については、現時点では決められていないが、今後理論的に説明ができるような数字にしてほしい。

・二重課税にならないようにすべきである。

・地元の企業が圧倒的に多く、市内の企業としては、二重課税等になった場合には地元の自治体との関連性の方が強いので、理解はしやすい。

オ.今後の課題

三重県の産業廃棄物税との違いは、県外、あるいは市外から持ち込まれるものにかけるのではなく、対象がほぼ市内に限られているところにある。今後は、広域性の観点であるとか、福岡県も産業廃棄物税を実施するとなった場合の解決策が、今後の課題となっている。

カ.その他

その他、PCBの処理施設に関する法定外目的税を現在検討している。その背景として、北九州市は、全国の中でも第1号としてPCBの処理施設を誘致することになっている。特に一つの区域に施設が設置されるため、その都市計画や周辺の環境整備等に投資することで市民の安心感や信頼感を確保したいと考えている。

若干問題になるのは、税金と負担金、協力金との関係である。納税義務者が、PCB処理施設で処理を行うとなると、環境事業団のみが納税義務者になり、例えば茨城県の核燃料等取扱税の導入当時の状況とあまり変わらない。実際にそれは法定外税で実施されているので、税金としての前例はあるが、協力金など他の形態をとることも可能であり、わざわざ法定外目的税として課税することが最も適切かどうかは疑問である。

[2]主な討議事項

工藤委員の説明後、福岡県と北九州市の課税関係の問題から、自治体間における課税権の競合関係について議論が集中した。以下はその際各委員から示された主な意見である。

○ 今後いたるところで、県と市、あるいは、町と町といった自治体間における競合の問題が起こり得る。

○ 県の条例で、特定の市を適用除外にするといった方法もある。

○ 法定外税一般を検討する際には、事務処理権限の有無と課税権の有無についてリンクした方がいいのではないか。

○ 地方消費税やゴルフ場利用税などのように、県が賦課徴収し、例えば、所在地ごとの処理量を基準に、市町村に交付金として交付するといった考え方もある。

○ 県には県のふさわしい税があり、市町村には市町村のふさわしい税があるのではないか。

○二重課税の問題は今後起こりうる。その際は、加重負担にならないよう税額控除なり、納税義務者の変更をするなどの調整をすればいいのであり、タックス・コーディネーションを構築する必要がある。

資料21

産業廃棄物に関する法定外税「(仮称)環境未来税」の考え方

(最終報告・概要)

□「環境未来都市」の創造

・北九州市は、「環境未来都市」の創造に向け、エコタウン事業など各種環境施策を総合的かつ積極的に進めている。

・北九州市は、市民、事業者及び行政が一体になった環境への取組みを着々と進めており、活動拠点の整備及び各種ソフト事業に積極的に取り組んでいる。

□(仮称)環境未来税

○産業廃棄物の現状

・産業廃棄物に関する行政については、法の規定に基づき、保健所設置市である北九州市が完結的に実施している。

・民間や公共関与による埋立処分場の安定的確保により、中間処理業者の増加・市外からの産業廃棄物の搬入増加につながっている。

・市内から発生した産業廃棄物の量は、最近5年間は毎年800万トン前後

・市外からの産業廃棄物を大量に受け入れ、市外には比較的少量の産業廃棄物を搬出(市外から搬入127万トン、市外へ搬出約6千トン。平成11年度実績)

・市内の中間処理業者は137社、埋立処分場を有する最終処分業者は8社、自社処分用の処分場を有する企業か2社(いずれも平成13年11月末現在)

○今後の取組み

・埋立地を持続可能な資源として活用していくため、産業廃棄物の減量化に向けてソフト及びハードの両面の施策を相互に連携させて実施

・不法投棄の防止や環境負荷の削減のため、環境パトロール等を引き続き強化

・環境技術についての情報収集や既存埋立地の再活用を含めた跡地利用等の検討

平成11年度 産業廃棄物処理フロー(推計値)

(拡大画面: 36 KB)

単位:万トン

( )内は発生量に対する割合

市外から搬入された産業廃棄物の埋立処分量(平成11年度実績値)

(拡大画面: 36 KB)

口(仮称)環境未来税の必要性

・資源循環型社会の構築を図るための各種環境施策を実施していくには、持続的で安定的な財源を確保する必要がある。

・静脈産業発展の基盤である最終処分場の確保は北九州市の企業活動の円滑な発展に不可欠。最終処分場を活用する受益に対して広く負担を求めることが必要

・「(仮称)環境未来税」の導入によって、企業活動を埋立処分量の減量化・リサイクル化へ誘導することも期待できる。

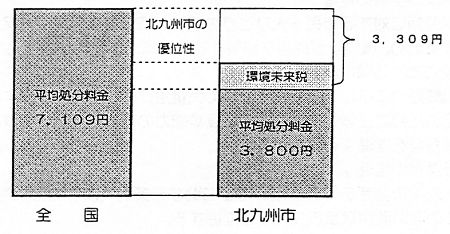

・北九州市内の最終処分場は他県や他都市に比べて料金の面で比較優位にあり、この最終処分場における産業廃棄物の埋立てには担税力か認められる。

□(仮称)環境未来税の仕組み

| 環境未来税の性格 |

資源循環型社会の構築により、「環境未来都市」を建設するために必要な環境施策を積極的に推進するための持続的で安定的な財源の確保を目的とする法定外目的税 |

| 納税義務者 |

市長が許可した産業廃棄物の最終処分業者及び市内の自社処分企業 |

| 課税標準 |

納税義務者が市内の埋立処分場で処分する産業廃棄物の埋立量 |

| 免税点、自社処分等の取扱い |

税の基本原則である税負担の公平性や税の簡素化の阻害要因となることから、また、産業廃棄物の減量化・リサイクル化の促進に反するとの観点から特に設定しないことが適当 |

| 税率 |

1,000円/トンを軸に定めることが適当 |

| 税収見込み:約20億円/年(平成11年度実績による) |

| 徴収方法 |

申告納付 |

| 税収の使途 |

「環境未来都市」の創造 |

| ○廃棄物の処理と市民にとって快適な環境を両立させた21世紀型のまちづくり |

| ○リサイクル・資源化技術に対する研究開発等の支援 |

| ○資源循環型産業を基軸とした新環境産業の創造 |

【排出事業者を納税義務者としなかった理由】

○法定外目的税の場合、課税権の及ぶ範囲や課税技術上の問題があるため、現実的には一部の排出事業者のみを納税義務者とすることになる。

○仮に、捕捉の容易性の観点から、年間1,000トン以上の産業廃棄物を排出する北九州市に所在する多量排出事業者を納税義務者とする場合、以下の懸念が生じる。

[1]一部の多量排出事業者のみが納税義務者になるという点で、税の基本原則である公平性に反するのではないか。北九州市の産業構造を考えた場合、この点を特に重視すべき。

[2]北九州市の区域外への持出しを課税対象外とすることは、排出段階での課税として整合性が貫徹できないのではないか。

[3]結果的に、産業廃棄物の多量排出事業者に対して懲罰的に課税することになってしまうような構成を少なくとも北九州市においてとるべきではない。

○ 三重県の産業廃棄物税は、北九州市とは異なる固有の事情があることから、県民をはじめ県議会や関係者の理解を得たものと考えられる。

当研究会は、各地方公共団体の固有の事情に基づき、産業廃棄物に関する排出事業者を納税義務者とする選択はあり得るものと考えている。

《北九州市における処分料金の優位性》

□福岡県との関係

福岡県は、北九州市内における産業廃棄物の処理に対しては課税しないことが必要

・産業廃棄物に関する行政と同様、本市の管轄区域における課税は抑制されるべき。

・県内で最終処分される産業廃棄物の約3分の2が、本市内で処分

・地方分権の考え方から、基礎的地方公共団体である市が優先されるべき。

□今後の取扱い

「(仮称)環境未来税」については、導入の必要性や税収の使途を明らかにし、円滑な導入に向け、関係者との適切な調整を図っていくことが必要

参考

○エコタウン事業を中心とした環境産業の創出・育成

・福岡大学資源循環・環境制御システム研究所をはじめ、環境・リサイクル新技術の各種研究所が集積する実証研究エリアにおいて、さらなる集積を図るとともに、エコタウン事業を総合的に支援する中核施設として整備したエコタウンセンターにおいて、研究活動支援、資源循環に関する環境学習・人材育成を推進する。

・ペットボトルやOA機器、自動車、家電、蛍光管、医療廃棄物といったリサイクル産業か集積する総合環境コンビナートを中心に、さらなるリサイクル産業の集積を図る。

・中小企業やベンチャー企業向けのリサイクル団地の整備を進め、新たなリサイクル事業に取り組もうとする企業の誘致や集団化・高度化を目指す自動車解体業者の移転を促進する。

・リユース、リビルド等新たな環境産業創出に向けた取組みを図る。

○市民とともに進める「環境未来都市」づくり

・環境パートナーシップの推進

地球環境問題や都市・生活型公害など今日の環境問題の解決に向け、環境保全活動に取り組む環境パートナーシップを推進するため、市民、事業者及び行政による協働体制を強化する。

・市民環境学習の推進

環境問題に対する市民一人ひとりの理解と認識を深め、環境保全活動への参加を促進するため、環境学習拠点を整備するなど環境学習を総合的、効果的に推進する。

・学校における環境教育の推進

環境問題やエネルギー問題について児童生徒の理解を深め、よりよい環境の創造や保全のために主体的に行動する態度や能力の育成を目指し、教育活動全体を通じて環境教育を推進する。

・まち美化の推進

「北九州市空き缶等の散乱の防止に関する条例(まち美化条例)」に基づき、ポイ捨てのない清潔なまちづくりを推進する。

また、市民のまち美化に対する意識の高揚を図るため、「市民いっせいまち美化の日(10月の第一日曜日)」を中心とする「清潔なまちづくり週間」において各種まち美化行事を実施するなど快適な環境づくりを進める。