|

V 地方税制

1 税収規模と税収構成

○税目別税収額(2005)

(参考)

共同税 |

連邦税 |

州税 |

市町村税 |

| 所得税 |

182,460 |

石油税 |

40,101 |

自動車税 |

8,673 |

営業税 |

32,129 |

| 法人税 |

16,338 |

タバコ税 |

14,273 |

不動産取得税 |

4,812 |

不動産税 |

10,248 |

| 売上税 |

139,713 |

連帯付加税 |

10,315 |

相続税 |

4,097 |

その他 |

795 |

|

|

保険税 |

8,750 |

ギャンブル及び宝くじ税 |

1,813 |

|

|

|

|

蒸留酒税 |

2,142 |

ビール税 |

777 |

|

|

|

|

コーヒー税 |

1,003 |

消防税 |

331 |

|

|

|

|

発泡酒税 |

424 |

その他 |

97 |

|

|

|

|

その他 |

6,500 |

|

|

|

|

|

|

|

|

|

|

|

|

| 合計 |

338,510 |

合計 |

83,508 |

合計 |

20,600 |

合計 |

43,170 |

|

|

|

|

|

|

|

|

|

|

関税 |

3,778 |

|

|

|

|

|

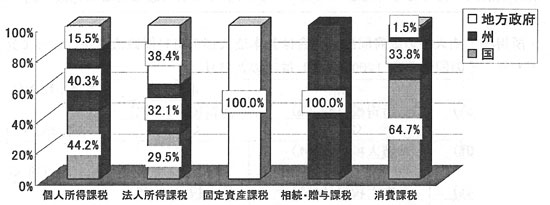

課税ベースの種類別税収シェア(2003)

|

出典:「RevenueStatistics/OECD」 |

2 税率(課税自主権)

○州税・・・連邦法で税率が規定されており、州独自の税率設定は出来ない。ただし、州税に関する連邦法の制定には、連邦参議院の同意が必要であり、立法過程で関与。

○市町村税

税率・・・市町村税についての立法権は連邦に属するが、市町村は税率の自主決定権を有する。税率の幅については市町村の裁量となっており、税率格差が存在する。(ただし、近隣市町村においては、企業誘致の面などから競争があるため、まず経費削減や下水道・一般廃棄部等の使用料・手教料の引き上げを行うことを優先し、容易に税率の引き上げを実施しない傾向がある。)

課税自主権・・・連邦・州政府の既存の税目との類似は禁止という制限があり、主要な税目は既に共同税、連邦税または州税として導入されているため、実際上、新税の創設は困難。

3 その他(市町村税)

○営業税(及び営業税納付金)

経済的目的を持って活動する企業について、その営業収益を課税標準として課税されるが、農林業者、園芸業者及び自営業者には課税されない。(営業資本税は1998年廃止)

また、税収全体の5.0%が連邦に、14.9%が州に対して「営業税納付金」として納付される。(1995年)

VI 連邦・州間財政調整制度

・日本の地方交付税制度に比べ、1つ1つの制度は、極めてシンプル。

・売上税(共同税)、配分及び調整交付金による水平的州間調整と、不足額補充交付金による垂直的連邦−州間調整といった両面による調整制度。

・ドイツ国内における生活条件の均衡化促進を意図。

・各州における財政需要を計算し配分する仕組みにはなっていない。

1 共同税(州間財政調整制度:水平的調整、州間)

・主要な税金(所得説、法人税、売上税)の歳入を連邦政府、州政府及び市町村の三層の政府間で分け合うこととしており、共同税の税収入額は税収入総額の約70%を占める。

・所得税・法人税の政府間配分割合は基本法及び市町村財政改革法によって定められており、その配分割合(2005年度)は次のとおり。

○個々の州間の税源帰属

(1)所得税、法人税

各州領域内に存する州税務署等によって徴収された税収は、連邦法により地域収入原則(徴税地主義)に基づくものと規定。

(2)売上税

州分売上税の最高25%までについて、住民1人当たりの所得税・法人税・営業税納付金・一定の州税の収入金額がドイツの州全体の平均を下回る州に対して、その差額の一部を補填するために配分される。(→当該州の住民1人当たりの税収額が、ドイツの州全体の平均額の92%になるまで行われる。)

残りの75%は、全ての州に人口数に応じて配分される。(→水平的再配分)

2 調整交付金(水平的調整、州間)

1人当たり財政力測定値が全国平均値を超過する州から、下回る州へ交付される。

財政力測定値が調整額測定値の92%を下回る州については、92%を下回る部分に対しては全額、さらに92%から100%までの部分についてはその不足額の37.5%を受け取り、最終的には、当該州は、その財政力を連邦平均の95%まで引き上げられる。

3 連邦補充交付金(不足額補充交付金(垂直的調整、連邦→州)

調整交付金による財政調整後においても、1人当たり財政力測定値が全国平均値に満たない州に対し、連邦から、その不足額の90%が交付されるもの。

この結果、最終的には全ての州が財政力測定値の99.5%まで保障される。

VII 市町村財政調整制度

・基本法第106条に基づき、各州は、共同税収入の州の取得分のうち市町村に配分する割合を州の法律で決定しなければならず、さらに、市町村に配分する州税の金額を決定しなければならない。ただし、配分割合は、各州の政策判断による。

・同一州内の市町村の財源を増加させ、それぞれの計画目標達成の支援を意図したもの。

1 一般交付金

各州は、独自の配分制度を運営しており、かつ、その州の領域内にある市町村に対して法律上責任を持つ。

市町村の財政能力と相対的な財政需要を考慮して配分されている。

2 目的交付金

学校建設、上下水道施設、道路建設等ナショナル・ミニマムの維持に関わり、かつ、一般交付金では目的を達したがたいものに交付される。

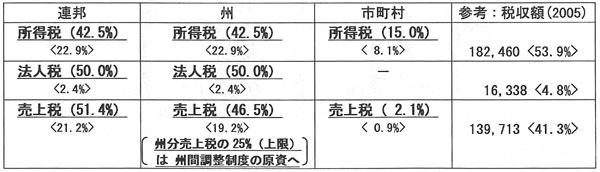

ドイツ共同税

1. 概要

○所得税、法人税及び売上税が、連邦政府、州政府及び市町村の共同の税とされている。

○共同税の徴収は州政府が行う。

○州政府が徴収した税収は、下記の表のとおり、それぞれ一定の割合が連邦政府に納付(又は市町村に交付)された上、原則として、徴収した州政府の歳入となる。(ただし、州分売上税については、下記2. (2)を参照)

【表】連邦政府、州政府及び市町村の割合

|

連邦 |

州 |

市町村 |

| 所得税【注1】 |

42.5% |

42.5% |

15.0% |

| 法人税 |

50.0% |

50.0% |

- |

| 売上税 |

51.4% |

【注2】46.5% |

2.1% |

|

|

注1: 所得税については、申告納税分の割合

注2: 州分売上税については、25%(上限)は州間調整制度の原資

|

2. 課税の対象等

(1)所得税、法人税については、それぞれ課税の対象が帰属する州(又は市町村)の歳入とされる。

(2)州分売上税総額については、25%(上限)が各州の歳入調整のため、残る75%(下限)が各州の人口比によって配分される。

|

【出典】「地方分権時代にふさわしい地方税制のあり方に関する調査研究報告書」(2005年 自治総合センター)

|

|