|

[3]これからの空港活用

〜旅客便の路線形成等を含めて〜

■新北九州空港を取り巻く航空環境

新北九州空港を取り巻く航空環境ですが、空港経営の視点からは需要路線の設定が最大の課題です。需要路線はどこかといったらやはり東京です。この路線設定が相当重要な意味を持つと言えます。

ただ、大手航空会社の現状から言うと、東京路線の拡充、新規展開は当面期待薄で、その背景には羽田空港の発着枠の不足があります。2000年代後半、つまり2009年までには、4本目の新滑走路の供用が予定されているわけですが、それまでは深刻な発着枠の不足があり、それをさらに新規航空会社へ優先配分しています。そうした中で大手会社は発着枠の最大活用ということで、需要路線への集中投資を進めています。その結果、福岡空港への便数の集中が進んでおり、それが新北九州空港にとっても大きなポイントになってくると思います。

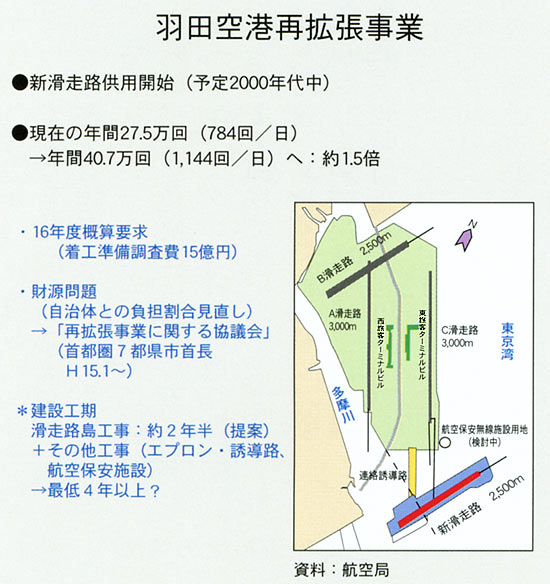

図5 羽田空港再拡張事業

それからもうひとつは、航空企業の経営難というのがございます。

ご存知のように、同時多発テロ以降、イラク戦争、SARSといったもので利用者が減少しています。その結果、僅かずつですが運賃が上昇していますし、地方空港への投資も縮小されています。

また、中部空港という大きな空港が供用を開始しますので、ここへの路線設定と機材投入の影響もこのあと出てくるであろうと思われます。

それから3番目は、地方空港間の競争ということで、これは2005年に供用開始するのは新北九州空港のほかに神戸空港もあります。当然、羽田空港の枠の争奪戦が考えられ、路線誘致の面でも非常に厳しい環境です。航空会社にとっても、いかに限られた経営資源を有効に活用するかということがポイントになりますので、この点でも大きな影響を受けてきます。

こうした中で、羽田空港の再拡張事業ですが(図5)、4本目の新滑走路が2000年代中に供用開始ということで進められており、これにより年間発着回数が現在の27・5万回から40・7万回と、1・5倍に拡大するということになります。

ここで、羽田の発着枠はどうなっているのかというのを簡単にご紹介させていただきます(図6)。現在配分済みの発着枠というのが2003年度現時点で、391ございます。これは滑走路の占有時間の短縮等で昨年度から15枠増えており、JALグループ、ANAグループ、スカイマーク、エアドゥ、スカイネットアジアで配分されています。

図6 羽田空港発着枠の状況

|

配分済発着枠の状況

| |

2002年度枠数合計 |

2003年度枠数合計 |

増減 |

| 固有枠 |

369 |

358 |

▲11 |

| 新規枠 |

7 |

7 |

0 |

| 競争促進枠 |

|

12 |

12 |

| 新規優遇枠 |

|

14 |

14 |

| 合計 |

376 |

391 |

15 |

|

|

2003年9月時点での残り枠:15

(新規枠7、新規優遇枠8)

2003年末時点での残り枠:12

(新規枠7、新規優遇枠5)

*スカイマークが新規優遇枠3を使用 |

航空会社別発着枠の変化(2002年9月→2003年9月)

| |

JALグループ |

ANAグループ |

スカイマーク |

エアドゥ |

スカイネット

アジア |

| 2 |

3 |

増減 |

2 |

3 |

増減 |

2 |

3 |

増減 |

2 |

3 |

増減 |

2 |

3 |

増減 |

| 固有枠 |

192 |

182 |

▲10 |

159 |

158 |

▲1 |

6 |

6 |

0 |

6 |

6 |

0 |

6 |

6 |

0 |

| 新規枠 |

4 |

3.5 |

▲0.5 |

1.5 |

3.5 |

2 |

1.5 |

0 |

▲1.5 |

- |

- |

- |

- |

- |

- |

競争

促進枠 |

- |

- |

- |

- |

- |

- |

- |

8 |

8 |

- |

4 |

4 |

- |

- |

- |

新規

優遇枠 |

- |

4 |

4 |

- |

4 |

4 |

- |

- |

- |

- |

- |

- |

- |

6 |

6 |

| 合計 |

196 |

189.5 |

▲6.5 |

161 |

166 |

5 |

7.5 |

14 |

6.5 |

6 |

10 |

4 |

6 |

12 |

6 |

|

|

|

これが、平成17年(2005年)2月に再配分されます。このときは滑走路の占有時間短縮がさらに進められると聞いておりますのでそれでも出てきますが、それ以上に大手の航空会社が発着枠を再度削られる可能性が非常に高いと考えられるわけです。この辺もやはり、大きなポイントではないかということです。

図7 最近の国内線路線数と旅客数の推移

大手の航空会社は非常に厳しい状況です。ここ10年間で大手2社とも人件費をだいたい5割カットしてきていますが、それでも追いつかない状況で、そういった中で選択と集中が加速しております。当然、収益率の高い路線に経営資源がシフトし、地方路線が削られて、需要路線の多頻度化というのが進むわけです。

こうした中で、どれくらい選択と集中が進んでいるかという図(図7)があります。これは路線数と旅客数を示したもので、旅客数は堅調に増えているわけですが、路線数は3ヵ年で11%減っています。これは規制緩和の前と後で大きな変化が起きているわけですが、やはりそれによる効果と影響です。これをグラフにしてみると、一路線当たりの平均旅客数は伸びているのに対して、路線数はこれだけ減っており、この傾向はさらに進む可能性があります。つまり、それだけ地方路線が減っていくという現象です。

こうした中で新規航空会社は、競争促進枠と新規優遇枠を活用して入ってきています。ただ、これも多頻度化というのが重要なポイントです。需要路線では当然競争になっていますし、新たな機材投入に対する費用の増大というのが深刻な状況になっています。2〜3便というのは、需要創造面では厳しい体制で、採算をとってゆくには現実的には厳しい状況ですし、現に福岡とか札幌には多便数をもってきている状況ですが、それでもどの会社も単年度黒字を出したことがないわけです。

|