|

5 九州における国際コンテナ港湾の発展戦略

まず考えるにあたっての前提といいますか、国際コンテナ輸送の展望ということで、いくつか視点をあげてみました。

ひとつは、九州の発着の貨物量の今後の動向ですが、輸出貨物については、いわゆる組立工程がどんどん海外に出ていくという動きは多分止まらない。一方で、付加価値の高いものにシフトすることで生き残ろうという動きが強まっていくことを考えますと、輸出貨物が増える材料は少ないということです。20年位先をみた時にはひょっとすると中国が市場として成熟してきて、今のアメリカのように大市場になっていて、そこにものを輸出するということも考えられなくもないんですが、当面の動きとしては、そういうことは考えにくい。一方、輸入は5年、10年の期間でいえば、増えるというのが確実な動きですので、そうすると輸入超過型というのが進んでいく。

会場風景

それからもうひとつ、荷主側のニーズでいうと、アジア域内の「準国内輸送化」、国内輸送と近い形での高い利便性を要求されていて、経済の一体化が進んで物流もそれに応えていく必要がある。同じ動きでロジスティクスも重視されてきます。アジア域内の一体的な物流システムですね、企業のロジスティクスを担う役割というのはそこにあるということがでてきます。

もうひとつ違う視点でトランシップの中国と北米向けの貨物を考えた場合に、これは当面増えていきます。当面というのは何年位かというと、具体的にいうと深  については、塩田とかいくつか大きなターミナルが整備されてきて、香港を経由しないで背後地域から直接、船に積卸しできる形になっている。つまり香港のハブ機能に頼らなくていい、自立する形になっている。 一方、船会社からみれば、香港は今まで独占的に主要な貨物を扱ってきたわけですから、ややコスト高な部分もあって、よりコストの安い周辺の新しい港湾に移っていったということもいえると思います。

つまり中国も自前の港が整備されてきて、ここで欧米航路が発着するようになれば、もちろんそこで直接積んだ方が時間もコストも節約できるわけです。現在は基幹港の機能をもっている所は上海等に限られていますが、中国も港湾整備に投資の順番が回ってくればですね、自立してくるようになってきます。ですから、20年後、今のような勢いで中国からのトランシップ需要が出てくるかというと、出てこない可能性が高いです。

○「九州はーつ」か、「九州はーつーつ」か

では、九州はどうするか、九州全体の最適化をやっていくのか、あるいは各々切磋琢磨していくのかということですが、基幹航路特に欧米の航路をどれだけ呼んでこれるかということについて、ある程度九州全体で、博多なり北九州なりに貨物を集めるという努力が必要になってくると思います。そうじゃない、各々やればいいということになれば、必ずしも九州の貨物がーヶ所に集まる保証はなくて、釜山経由の動きがより加速することになるかもしれない。ですから、この辺をどうコンセンサスをとって進むことができるかということです。

それから施設の有効活用の視点からですが、これは日本の特徴だと思うんですが、大都市以外も含めてですね、施設のストックをたくさんもっています。アジアの他の国々の多くは、わが国のような「国土の均衡ある発展」みたいなものはやらずに、1点豪華主義でやってきている所が多いものですから、第1位の港は、他の港湾を凌ぐ取扱量をもって施設も立派ですが、それ以外の港があまり施設もないので国内の貨物は全部第1位の港に集まってしまう。日本の場合は、各港湾とも立派なハブをもっている。北九州には響灘に大水深バースもまもなく出来るということで、船型の大型化に対応した施設ももっていると。この辺をうまく使ってもいいと思っています。

3つめはこれは非常に大きな問題ですけれども、港湾管理者間で競争するのか、連携するのかということがあります。当然現状の体制でいうと、各都道府県もしくは市町村が管理者ですので、競争するとしたら全部と競争する。これを、協力してやっていく形を考えるとか、現状の延長線としてやっていくかということです。

それからもうひとつ、わが国の全体最適との整合性ですが、日本全体の場合、神戸、横浜をもっとパワーアップしなければいけないということを考えてみた時にですね、仮に、博多や北九州で十分担えない分を釜山ではなくて、神戸と連携するというようなことをするかどうかというところがあります。こういう点を考えていく場合に、ポイントとして重要なのが阪神との関係です。

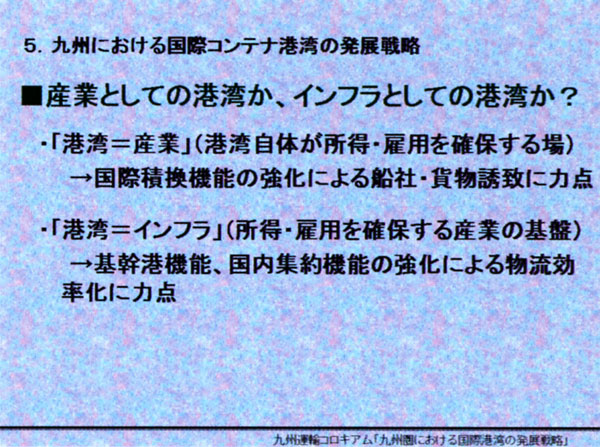

○産業としての港湾かインフラとしての港湾か

産業としての港湾というのは、港湾自体をビジネスとして考える。先程申し上げたPSAだとか、世界的な大きなコンテナターミナル会社は、ものすごく高い収益をもっていて、貨物をたくさん集めてきて、荷役、岸壁使用料等、港を使うことでその収益をあげているわけです。当然日本でも港湾運送は民間事業ですから、同じことをしているんですが、ターミナルのハードの方については公営で運営をやっているわけで、儲けるという発想はもってないんです。先程のスーパー中枢港湾の話でもターミナルオペレーターの育成が重視されていますが、そこでいわれているのが、施設を長期的、一体的に貸し付けて、ハードの維持・管理も含めてオペレーターが運営する。仮にそういう形になってきた時に、そのオペレーターがどの位収益性を追求できるか。先程ちょっと申し上げたように中国の積換貨物を取り込むということであれば、これは国内にないものを外からもってくるんですから、取り込めば外貨収入になってプラスαなんです。そういう場合は産業としての面が重視されてるわけです。

もう一方、インフラという考え方なんですが、国の港湾政策の中で、基幹航路の寄港頻度の低下を非常に気にしているわけで、この部分はまさに国内産業(港湾以外の、製造業など)の国際競争力を維持・強化するために、その基盤として港湾の機能をアップしていこうという考え方です。

この2つは別に矛盾するということではないんですけれども、どちらをより重視するかということで、政策の力を入れる所が変わってきます。(図6)

| (拡大画面:104KB) |

|

図6 産業としての港湾か、インフラとしての港湾か?

|