|

3 九州における国際コンテナ港湾の競争関係

〇九州の港湾における国際航路開設状況

九州島内に10港、国際航路があります。韓国航路は北九州、博多港はもちろん、その他でも8港中7港にあります。中国、東南アジア航路もある程度あるということです。神戸ないし大阪に就航している港、つまり内航フィーダーを持っている港は、東九州側に2ケ所と博多、北九州です。内航フィーダーよりも、韓国航路の方がたくさんある。

いわゆる基幹航路をもっている港は、博多は欧州がある。北九州は欧州はないけれども、南米、オセアニア、ロシアとかをもっているという状況です。(図1)

| (拡大画面:135KB) |

|

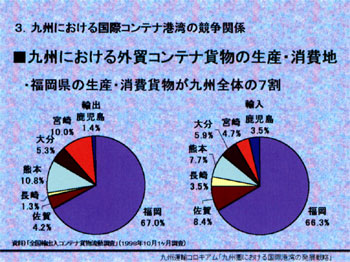

図2 九州における外貿コンテナ貨物の生産・消費地

○貨物の流動状況

98年の「全国輸出入コンテナ貨物流動調査」の結果でみますと、九州で生産、消費される輸出入コンテナ貨物の約7割が福岡で生産、消費されているという状態です。人口とか産業の集積度とか以上に、貨物の生産・消費は福岡に非常に集中しているということです。(図2)

相手地域ですが、10月、1か月間のトン数でありますけれども、輸出と輸入はこの段階ではほぼ同じです。実際には通年で見ると輸入の方が多いんですけれども。ただし相手地域をみると、中国については圧倒的に輸入が多いですね。逆に欧州では輸出が多いです。地域によって偏りがあるということですから、海上輸送でいうとかなり空コンの輸送が生じるということです。(図3)

| (拡大画面:133KB) |

|

図3 九州における外貿コンテナ貨物の相手地域

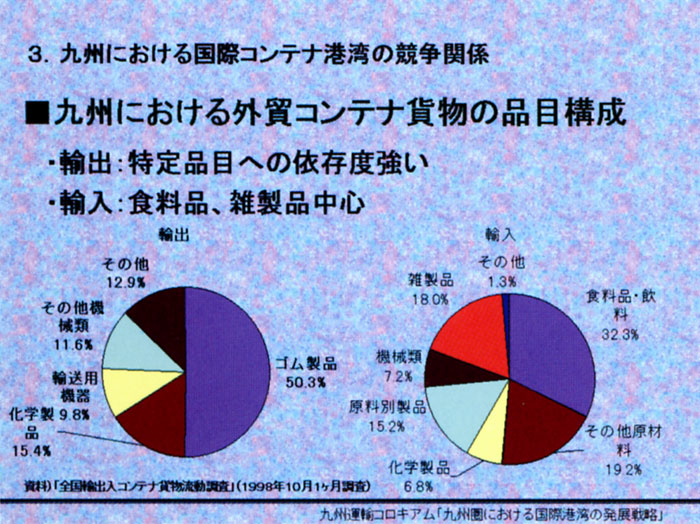

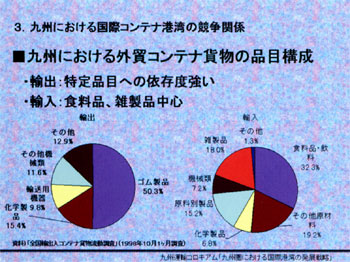

それから、品目別の状況なんですが、輸出品目で見ますとゴム製品(タイヤ)ですね。タイヤと化学製品、輸送用機器は自動車部品および二輪車で4分の3を占めていますので、輸出についてはかなり特定の大企業の貨物への依存度が高いということがいえます。輸入の方はアジアからが多いので食品、雑製品、こういったところで約半数を占めています。(図4)

| (拡大画面:131KB) |

|

図4 九州における外貿コンテナ貨物の品目構成

| (拡大画面:159KB) |

|

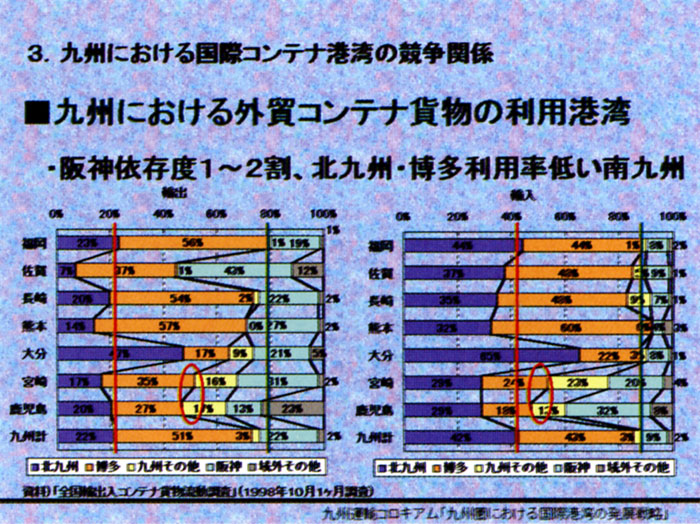

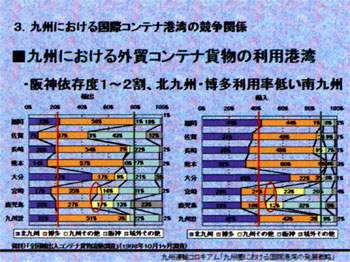

図5 九州における外貿コンテナ貨物の利用港湾

次が各県別の利用港湾です。輸出では8割、輸入では9割を九州の域内、博多、北九州、その他の港で取り扱っています。ですから、従来と比べれば神戸、大阪にいく率はだいぶん下がってるということは明らかです。ただし、依然として一定量はいっています。(図5)

2つめのこの赤い線。これは北九州と博多の境目の線です。輸出でいうと大きな荷主さんが、博多に多いということもあって博多が多い。輸入でみると、この段階ではほぼ同じということです。丸をつけた所がありますが、宮崎、鹿児島の南の方へ行けばいくほど、北九州、博多の比率が5割位まで下がってくる。これは博多ないし北九州にもってくると、足が長くなってきますので、相対的にコストが高くなりますから、宮崎県内の港を使う。また阪神の割合が、比率として高いのはフェリー等です。ですから、最初の方に申し上げた直背後圏ですが、九州の南のほうは比較的独立性があるという部分が若干あると思います。

〇九州における国際港湾の競争関係

特徴的なことは非常に重層的な競争関係が生じているということです。まず約7割を占めている福岡の貨物を巡る関係はどうなのかということをみてみますと、当然北九州港と博多港は主力であるということになります。特にアジア域内の貨物はほとんど北九州ないしは博多で取り扱って、神戸、大阪にいくということはあまりないですが、北米、欧州あるいはその他の地域への輸送ということになってくると、神戸、釜山に比べると頻度が少ない、選択肢が少ない、相手先が限られるとか、そういうことがありますので直接本船に積まずに、神戸、大阪または釜山に送るという可能性も出てきます。

では、福岡以外の貨物はどうかというと、まず、最寄の港を使うかどうかということですね。どの港で船積み、船卸しを行うのか、各県に1港ないし2港、国際航路がありますので、地元の港湾を使うか、あるいは博多、北九州に持ってくるか。それで博多、北九州港に持ってきた場合は博多を使うか、北九州を使うか、そういう競争がある。また、地方港どうしでも、例えば宮崎、鹿児島とか、長崎、佐賀ですとか、こういうところでは港湾どうしがかなり近接していますので、最寄のどこの港湾を使うかという、地方港どうしの競争関係もおこります。

さらに、これがペアになる形で、そこで本船に積めない場合、どこで積換えをするのか、神戸か、釜山か、あるいは博多にもっていくかということで、そのハブ的な機能についても競争関係がでてきている。いろんな段階で競争があるということです。また、国際トランシップですが、従来は神戸にあった機能が釜山に移るといった形でしたが、今は北部九州の港で、中国、北米の貨物を取りにいこうということが始められている。そうすると今後はここが競争の対象になってくるということです。

4 国際コンテナ港湾政策の方向

○中枢・中核国際港湾

今、申し上げたような地方港の国際航路の開設の動きというのは、大体80年代後半位から始まりました。それまでは基幹港以外には航路はなかったんですね。それがなぜ進んできたかというと、ひとつは工場の地方展開が進んで、大都市圏ではない地方圏発着の貨物が増えた。特に80年代後半は四全総で、地方の活性化ということが盛んにいわれた時代でしたので、政策の方向としても、各地方港湾にかなり力を入れたということがいえます。

その後90年代後半位から、わが国の港湾の相対的な地位が低下し、競争力をもっと維持、強化する、あるいは公共投資を効率的にやる必要があるということで、費用対効果もあり、大都市に再び集中しようという動きが起こってきました。

これが中枢国際港湾、中核国際港湾という考え方なんですけれども、いろいろ見方があると思いますけれども、おそらく、ある程度地方に分散化していく一方で競争力も維持しなければいけないということから、バランスをとろうとしたのだと思います。

中枢、中核2段階の重点化をしようとしたわけですが、中核については、中核港湾に基幹港の機能を持たせようということが当初かなり言われていたのですが、北米、欧州、特に北米は必ずしも来ていないということと、実質的な問題としては、航路の開設には許認可とかいりませんから、港があればどこにでも開通はできるので、多目的国際ターミナルということで、12〜13m位水深のある所が中枢、中核以外の多数の重要港湾に整備されたということで、クレーンをつければ基本的にはコンテナ船を呼べる。中枢、中核というのはあまり実際的ではなかったかなと思います。

○スーパー中枢港湾

で、次にもう少し最近の動きをみてみますと、中枢、中核の考え方というのは現在もなくなったわけではなくて、中枢港湾におけるハブ機能、アジアの諸港に対する競争力の低下というのが言われてきて、特に基幹航路の欧州航路の寄港頻度が減ってくるということは、産業面の国際競争力の低下に繋がるということで、それはよろしくないということがかなり強調される形で、今、スーパー中枢港湾というのが出てきたわけです。

ここで、スーパー中枢の考え方をみてみますと、ひとつは、ターミナルオペレーターつまりコンテナターミナルの運営にかなり重点がおかれています。具体的にいうと香港のHITとか、シンガポールのPSAですね、あるいは船社系でいうとP&Oとかそういう大規模なターミナル運営を大規模にやるような所がでてきて、ここが非常にスケールメリットを出して、運営している。そういう運営を日本でもやっていかないと、競争上対抗できない。ここがかなり注目されています。

もうひとつはロジスティクスハブといわれています。つまり港は船の積換をするだけじゃなくて、物流システムの一環であるということで、企業の物流戦略の中でうまく機能していかなければいけない。当然港自体の利便性もありますけれども、保管とか配送とか物流センター的な機能を含めて、港と一体となってうまく機能しないとよろしくない。そこら辺が注目されているところです。

ターミナルオペレーターの競争力という話でいいますと、ひとつは海外の港湾に対するコスト競争力、利便性を高めるという視点がある一方、もうひとつは船社に対する関係という面もあると思います。つまり、船社の方が世界的に合従連衡が進んで、非常にグループが集約されて大きな競争力をもっているということに対して、港も対抗力をもっていなければいけないということもあるかと思います。

|