|

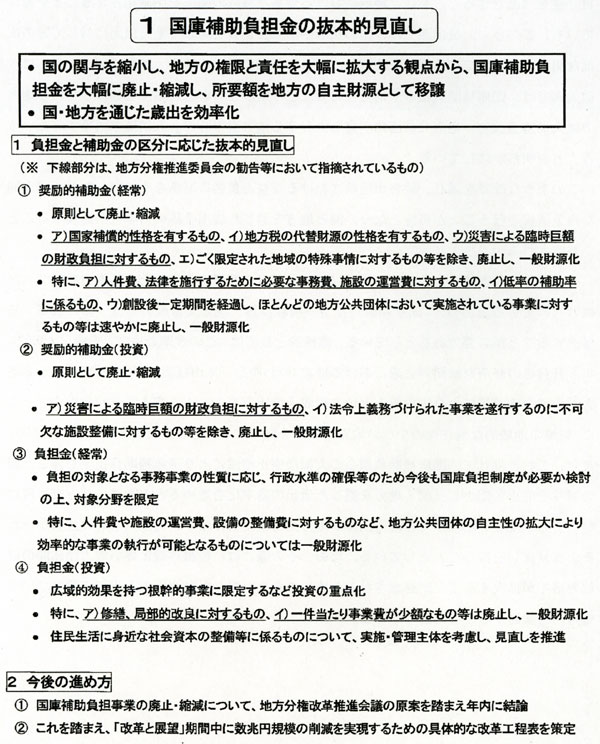

図表2−1−13 1 国庫補助負担金の抜本的見直し

| (拡大画面:128KB) |

|

この項では、具体的な国庫補助金の見直しに際しては、国が法令に基づき義務的に支出する「負担金」と特定の施策の奨励のために支出する「補助金」の区分に応じて見直しを進めるべきであるとし、検討作業に当たっての「切り口」について、次のとおり提案している。

いわゆる奨励的補助金については、地方分権推進計画等の考え方を踏まえ、「原則として廃止・縮減」との基本的スタンスに立って見直すべきであるとし、例外的に存続すべきものとして、国家補償的性格を有するもの、地方税の代替財源の性格を有するもの等を掲げている。この中で、特に経常的経費に係る奨励的補助金で速やかに廃止し、地方一般財源による措置に移行すべきものとして、(1)人件費、法律を施行するために必要な事務費、施設の運営費に対するもの、(2)低率の補助率に係るもの、(3)創設後一定期間を経過し、ほとんどの地方公共団体において実施されている事業に対するものといった類型に属するものを掲げている。

また、いわゆる負担金に属するものについても、経常的経費に係る負担金に関して、行政水準の確保等のため今後も国庫負担制度が必要かどうか改めて検討し、対象分野を限定すべきであるとし、具体的には、人件費や施設の運営費、設備の整備費に対するものなど、地方団体の自主性の拡大により効率的な事業の執行が可能となるものについては一般財源による措置に移行すべきであるとの「切り口」を示している。さらに、投資的経費に係る負担金に関しても、対象を広域的効果をもつ根幹的事業に限定するなど、重点化を図り、相対的に小規模な事業や住民生活に身近な社会資本整備等に係るものについて見直しを推進すべきであるとの趣旨を明らかにしている。

そして、今後の見直し作業の進め方については、「基本方針2002」に明記された方針に沿って、地方分権改革推進会議が作成する原案を踏まえ、国庫補助負担事業の廃止・縮減について年内に結論を得ることを掲げているものである。さらに、これを踏まえ、平成18年度までとされている「構造改革と経済財政の中期展望」(平成14(2002)年1月閣議決定)の対象期間中に数兆円規模の国庫補助負担金の削減を実現すべく、具体的な改革工程表を策定すべきことを掲げている。

投資の抑制とインフラ整備への重点化を図る方針を掲げているところである。

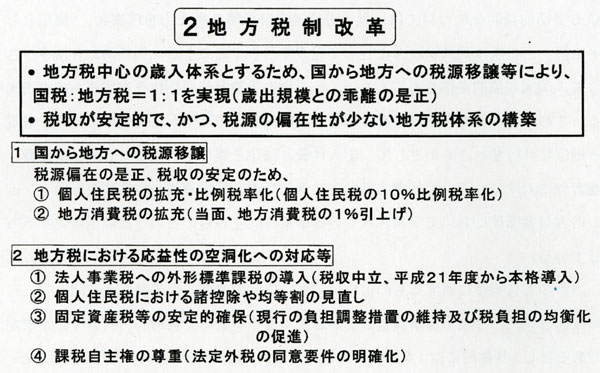

図表2−1−14 2 地方税制改革

| (拡大画面:70KB) |

|

この項では、地方財政収入に占める地方税収のウェイトを高め、地方税中心の歳入構造を実現するため、国からの税源移譲等により、現在概ね3:2の比率となっている国税収入と地方税収入の割合を1:1とするための具体的な提案として、平成14(2002)年5月に発表されたいわゆる「片山試案」の内容を踏襲し、(1)所得税から住民税への税源移譲により、個人住民税の拡充(10%の比例税率化)を図ること(移譲規模約3兆円)、(2)消費税から地方消費税への税源移譲により地方消費税の拡充を図ること(当面地方消費税の引き上げにより2.5兆円規模の移譲)を掲げている。

また、地方税における応益性空洞化対策など、地方税自身の改革措置として、(1)法人事業税への外形標準課税の導入、(2)個人住民税における諸控除や均等割の見直し、(3)固定資産税等の安定的確保、(4)課税自主権の尊重を掲げ、このうち、「課税自主権の尊重」に関しては、平成12(2000)年4月以降の法定外税に係る事例の蓄積等を踏まえつつ、総務大臣の同意要件の明確化を図っていく方針を明らかにしている。

|