|

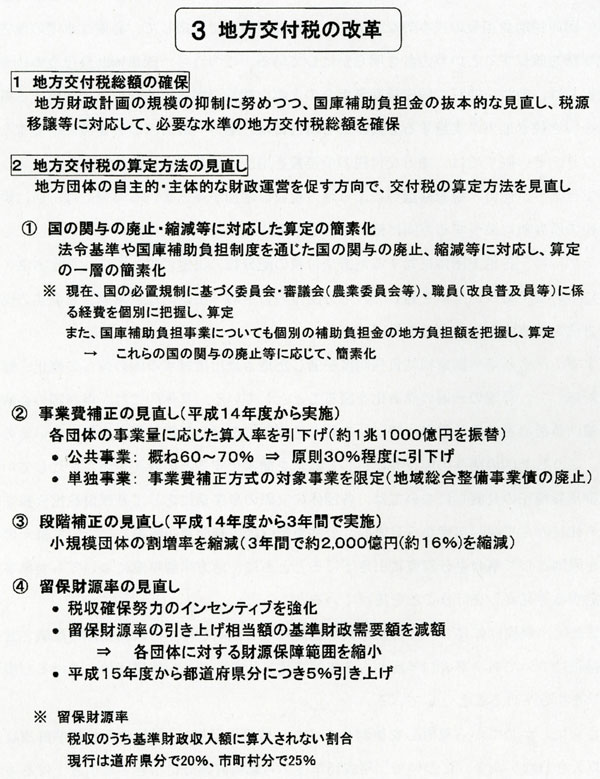

図表2−1−15 3 地方交付税の改革

| (拡大画面:125KB) |

|

この項では、第一は、地方交付税総額の確保について述べている。地方交付税の総額は国税五税の一定割合を基本に、地方財政計画の策定を通じて明らかになる各年度の地方財源不足の状況を踏まえて決定される。

そこで、「改革ビジョン」においては、毎年度の地方財政計画の規模の抑制に努めることを通じて、地方交付税の総額が抑制されたものとなるように努力することを前提としつつ、国庫補助負担金の抜本的な見直し、税財源移譲等に対応して、必要な水準の地方交付税総額を確保するという方針を明らかにしている。このうち、国庫補助負担金の抜本的な見直しは、それを通じて国庫補助負担金の大幅な縮減が図られる一方で、関係する事務事業を引き続き地方が実施する必要がある場合には、地方一般財源の必要額が増加することとなり、その限りでは、地方交付税の所要額を増加させる方向に作用するものということができよう。他方、税源移譲等により地方税収の増加が見込まれる場合には、逆に地方交付税の所要額は減少する方向に働くものと考えられる。

第二には、各地方団体に対する地方交付税の配分額の決定に際しての、算定方法の見直しについてであり、全体を通じて、地方団体の自主的・主体的な財政運営を促す方向で算定方法を見直すという方針を掲げている。

まず、法令基準や国庫補助負担制度を通じた地方歳出に対する国の関与の廃止、縮減等に対応して、算定の一層の簡素化を図ることとしている。具体的には、現在国の必置規制や補助負担事業に係る経費に関し、これらを個別に把握し詳細な算定を行っているのに対し、こうした国の関与の廃止等に応じて算定を簡素化するとの考えを明らかにしている。

事業費補正の見直しについては、各団体の実際の事業量に応じて基準財政需要額を増額する仕組みを平成14年度から見直し、公共事業(国庫補助負担事業)についてはその算入率を原則として概ね半分程度に引き下げるとともに、地方単独事業についても対象事業を限定する等見直しを行うことを掲げている。

また、小規模団体について行政経費が割高になる傾向を基準財政需要額に反映させる段階補正についても、平成14年度から3年間で見直しを図り、小規模団体における割増率の水準を引き下げることとしている。

さらに、かねてから見直しを検討してきた「留保財源率」(税収のうち基準財政収入額に算入されない割合)について、平成15年度から都道府県分につき5%引き上げる方針を明らかにしている。その趣旨としては、各地方団体における税収増が地方交付税の減少で相殺される割合を引き下げることにより、税収確保努力のインセンティブを強化するとともに、留保財源率の引き上げ相当額の基準財政需要額を減額することを通じ、各団体に対する財源保障範囲を縮小しようとするものであることが掲げられている。これは「基本方針2002」での「交付税の財源保障機能全般について見直し、『改革と展望』の期間中に縮小していく」との方針に沿ったものである。

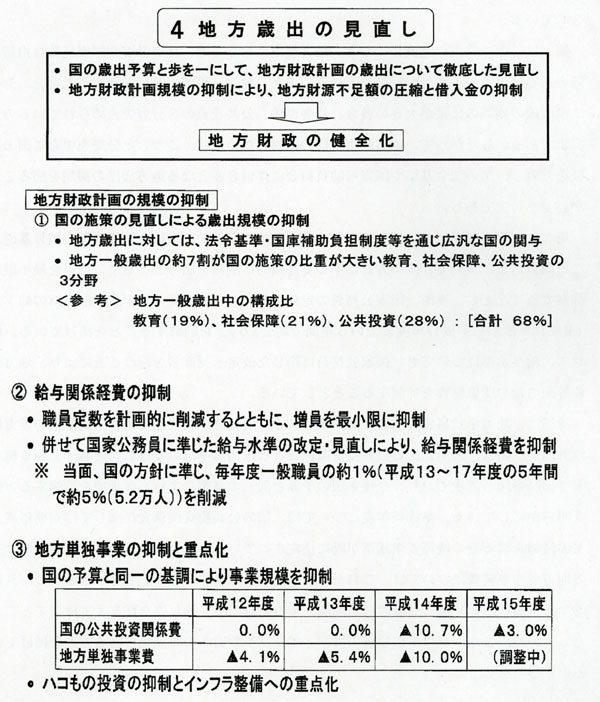

図表2−1−16 4 地方歳出の見直し

| (拡大画面:107KB) |

|

この項では、まず、国の歳出予算と歩を一にして、地方財政計画の歳出について徹底した見直しを行い、地方財政計画規模の抑制を図ることを掲げ、これにより、地方財源不足を圧縮し、新たな借入金を抑制することを通じて地方財政の健全化を進めるとの方針を明らかにしている。

地方財政計画の規模の抑制に向けて具体的に講じるべき措置としては、次の三つが掲げられている。

第一に、国の施策の見直しである。地方歳出に対しては、法令基準や国庫補助負担制度等を通じ広汎な国の関与が行われている。また、地方一般歳出を目的別に見た場合、その7割は国の施策の比重が大きい教育、社会保障、公共投資の3分野で占められているのが実状である。したがって、地方歳出規模の抑制のためには、こうした分野を中心に国の施策を見直し、国の法令基準や国庫補助負担金に伴い必要となる地方歳出の抑制を図ることが必要不可欠である。

第二に、給与関係経費の抑制である。まず、地方財政計画の給与関係経費の積算基礎となる職員定数について、国の方針に準じて計画的に削減を図るとともに、増員を最小限に抑制することとし、当面、国家公務員の定員削減計画に準じて、毎年度一般職員の約1%(平成13年度から平成17年度までの5年間で約5.2万人)を削減することを掲げている。併せて、給与水準にっいても、国家公務員に準じた改定・見直しを行うことにより、地方財政計画の給与関係経費を抑制することとしている。

第三に、地方単独事業の抑制と重点化である。投資的経費に係る地方単独事業の地方財政計画計上額は、近年、国の公共投資関係費とほぼ同水準ないしはこれを若干上回る縮減率で抑制を図ってきており、今後も国の予算と同一の基調により事業規模を抑制する方針を明らかにしている。

平成15年度については、国の公共投資関係費に関しては対前年度3%の減額を図る旨の概算要求基準が既に決定されているとことであるが、地方財政計画上の地方単独事業費については、これと同一の基調で抑制を図ることを基本としつつ、具体的な計上額については、今後の経済動向、地方財政収支見通し等を踏まえて検討することとしている。また、ハコもの投資の抑制とインフラ整備への重点化を図る方針を掲げているところである。

|