VII.損害保険における電子商取引市場

1.損害保険から見た電子商取引市場

インターネットの爆発的な普及で企業間電子商取引が急速に拡大しつつあります。景気低迷・不況下の中で、多くの企業は効率化・コスト削減を目指し企業間電子商取引の活用を積極的に展開していく流れができています。

企業間電子取引は、原料・資材、製品・半製品の物的商取引の他にも各種サービス分野の商取引に拡大していき、ビジネスにおける各分野において発展するとともに、行政機関や一般消費者も含まれていくようになるでしょう。損害保険もこれらの中に含まれるのは当然で、新しい時代に如何に対応するかという課題を抱えています。

これまでは、EDIはインターネットにのせたものが主力になっていますが、今後どのように進展していくのか、インターネット技術の進化とともに注目されます。

1.1 企業間電子商取引の市場拡大の加速化とその状況

電子商取引推進協議会の調べによれば、企業間電子商取引規模は、2000年で約22兆円、EC化率(電子市場取引化している割合)は3.8%ですが、2005年には約110兆円になると推計されています。

他の機関でもいろいろ調査されていますが、市場規模の急激な拡大を予測している点はどこも同じです。

現在の電子商取引形態は、個別企業の効率化・低コスト化を目的としたEDIや購買型サイトが成功しているようです。つまり、電子商取引においては、依然クローズドなEDIが主流となっているようで、オープンな出会いサイトのようなものはまだ苦戦している状況にあります。

1.2 損害保険会社における電子商取引の進展

外航貨物海上保険においては、保険申し込み件数の多い契約者(大手商社、大手メーカー)を中心として、早くから、保険申し込みデータや保険料請求データを相互のホストコンピューターで送受信することから展開が始まりました。

これらの契約者においては、それぞれ伝送ファーマットと通信手段が異なるため、損害保険会社は、送受信のシステムに関しては、それぞれ別個に対応してきました。

最近では、契約者において、システムをホストコンピューターからPC環境に変える、あるいは併用する等大きな変化が起きています。それにともない、損害保険会社においては、外航貨物海上保険の申し込みから証券発行におけるデータの送受信のプロセスにおいてPC環境が要求されるようになってきました。

これは、何も外航貨物海上保険に限ったことではなく、損害保険会社のいろいろな業務の面でも同じような状況になってきており、環境変化の大きな流れの一貫となっています。

保険会社にとっては、様々な契約者との個別のデータ送受信を続けるよりも、インターネットを利用した、標準化した方法や、この際保険会社のWebを利用するインターネットによる方法(1.5 WEBを活用した客先での証券発行を参照)に切り替えるなどして、コスト削減を目指したいところです。

現時点では、損害保険会社の電子商取引も他業界と同じようにクローズドの域を越えておらず、商取引の一部を電子化しているのが現状でありますが、オープンなシステムの進展にも注目して、その対応の準備を整えている、あるいは整えようとしています。

1.3 外航貨物海上保険証券の電子化

貿易書類の電子化についての検討や実現のために、これまでにずいぶんと時間がかかっています。国際的にも同じような状況ですが、そのスピードは、今後は比較的に早まると考えています。インターネットを利用した国際的な電子商取引は、既存のプロセスやビジネススキームの構造までも変革させながら進むことも十分考えられます。

損害保険会社においても、このような認識の中、BoleroやTEDI等に参加して、実験にも加わるなど様々な試みを行っています。

Bolero参加損害保険会社:5社

TEDI CLUB参加損害保険会社:4社

ワールドゲートウェイ参加損害保険会社:7社

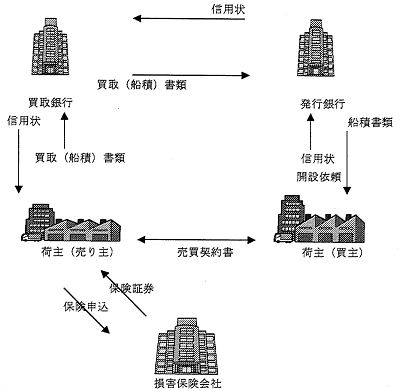

貿易書類の中の一つである外航貨物海上保険の保険証券の電子化を考えると、取引当事者としては、輸入取引で輸入する荷主が保険を手配する場合は、損害保険会社と荷主(買主)を考えればよいわけできわめてシンプルです。

オープンなシステムが必ずしも必要ではありません。電子化されるデータ内容・量、伝送方法も、当事者間での決めの問題で解決されます。

損害保険会社としては、個別に対応すれば問題ありません。もっとも標準化されないと、個別対応ばかりで、時間、費用等のコストがバカにならなくなり、本来の目的と異なってしまいます。まさに、現在の状況と変わらなくなってしまうので、これは是非避けたいところです。

輸出の場合で荷主(売主)が保険を手配する場合は、物流過程で当事者(荷主)が替わることから一般的にオープンなシステムが便利になってきます。輸出でも、現地法人や特定買主の場合や、あるいは信用状(L/C)によらない決済の場合は、輸入と同じようにクローズドなシステムでも対応可能な場合が多いと考えます。

貿易においては、多種の書類、複雑な手続きが悩みとなっていますが、損害保険に関してだけを見ると、次の図のように、荷主(売主)が損害保険会社に保険を申し込み、損害保険会社は内容を確認し、引受を承諾した後、保険証券と保険料請求書の内容を電子化してデータで送ります。その後、代金決済にそのデータが必要であれば、通知銀行、開設銀行経由荷主(買主)に転送されればよいことになります。

とは言え、電子認証の問題を解決したりと、実際はそう単純ではなく、何度も送受信を繰り返しながら行われる過程があることは言うまでもありません。

1.4 オープンなシステムとクローズドなシステム

前項で述べたとおり、必ずしもオープンなシステムでなければならない場合以外もあり、損害保険会社としては、オープンなシステムやクローズドなシステムの両方の対応が必要と考えています。

また、クローズドといってみてもその電子化される形態は多様であり、完全に電子化された書類やデータの送受信で商取引(保険の申し込み、引受)が済むものと、その一部だけとなるものやら、やはり契約者(荷主)の状況に合わせることになるでしょう。

損害保険会社にとって、大きく係わってくるのは、L/C決済即ち銀行における輸出手形の買い取りに関する電子化の進展でしょう。ここでの保険証券の取り扱い方法が変化すると大きく進展することでしょう。

いずれにしても、様々な業界(銀行、商社、流通、ベンダー等)や政府での取り組み状況、あるいは、海外の進展の状況を睨みながら、現状に対応していき、常に標準化とインターネットの技術の進化を念頭において、今後の展開を考えています。

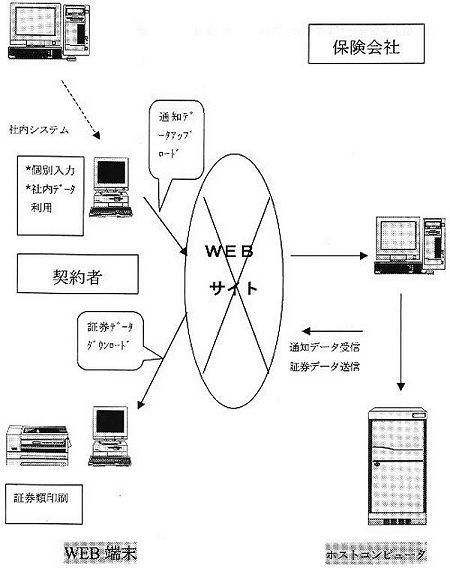

1.5 WEBを活用した客先での外航貨物海上保険証券の発行

損害保険会社では、大手を中心に、将来実現化するEDIを考慮に入れながら、WEBを活用した保険の申し込みと契約者自身での外航貨物海上保険証券の発行システムを活用しています。

保険証券は紙ベースで、この点は従来と変わりませんが、申し込み時と保険会社内での事務処理(証券発券)工程でのペーパーレス化を達成しています。損害保険会社としては、これまで述べたことや世界各国の事情から、全てがEDI化されない、やはり紙での証券が必要な場合が残る、両面での対応が必要と判断しているように思います。

現時点では、損害保険会社によってその機能・仕組みはやや異なり、輸出の場合必要となる保険証券を契約者でプリントアウト出来る場合や輸入通関に必要となる保険料請求書(明細書)だけがプリントアウト出来る場合などがあります。従来の方法に比べると、まだ、一部制約される機能がありますが、技術の進歩に従って、その機能は次第に充実していくでしょう。

このシステムは、次の点で評価できるのではないでしょうか。

[1]距離の問題を解決し、(国外を含め)遠隔地への迅速な保険証券届けを可能にした点、 (証券入手時間の短縮化)

[2]保険証券作成までのペーパーレス化

[3]入力業務(工程)の省力化

[4]内容確認工程の簡略化

これらの事務フローは次のとおりです。

また、この仕組みを利用してEDI化した証券の作成につなげることは可能であり、単に紙ベースの仕組みで終わるものではありませんので、今後の進展に注目してもよいと考えます。

1.6 損害保険会社が電子商取引市場の拡大で考慮している点

インターネット技術が発展し、電子商取引市場が拡大する中で、損害保険会社が当面目指しているところは、以下のようにまとめられるのではないでしょうか。

(1)入力・照合のコスト削減

(2)標準化

(3)証券作成、配送コストの削減

(4)海外契約者との取引増(海外ビジネスの取り込み)

(5)認証機能の確保(本人性確認、電文秘匿、完全性検証、否認拒否等の機能の確保)セキュリティ

(6)保険料回収コストの低減

(7)情報提供サービスの拡充

(8)保険金支払いのスピードアップとコスト低減