2-3-2 港湾荷役作業

前述のようにオーストラリアでは海運の重要性が高いにも関わらず、従来、港湾利用の高コスト、非効率性、労働者の質などの問題をかかえていた。こうした港湾の生産性の低さが、オーストラリアの産業界の国際競争力に与える影響は大きい。とくに、1998年の大手荷役会社パトリック社と港湾組合との間におこった港湾紛争によって、荷役作業が大幅に遅れ、輸入品の荷揚げ作業などに深刻な影響を与えた。

この紛争の最中、オーストラリア政府の生産性委員会は、1998年4月に港湾荷役の生産性の国際比較調査を発表した。“International Benchmarking of the Australian Waterfront” および“Work Arrangements in Container Stevedoring”と題された2つの調査レポートに取り上げられたオーストラリアの港湾荷役業界の問題点は次のとおりである。

●オーストラリアの港湾におけるコンテナ荷役作業料金は、海外の一般的な料金と比較して高額で、荷役に要する時間は長く、さらにサービスのレベルは低い。

●バラ積バルク(コンテナに入れないバルク以外の貨物)の荷役作業の生産性も低い。

●シドニーにおけるクルーズ船のハンドリングチャージは、オークランドの5倍。食材供給料金はマイアミの4倍。

●海洋サービスと港湾インフラ料金は、他国と比べ2〜3倍。

●港湾と陸の荷役のやりとり(interface)が非効率である。

●こうした生産性の低さが、貿易業者や荷主にとって直接・間接的なコスト増となっている。

さらに、レポートでは、こうしたオーストラリアにおける港湾荷役産業の低い生産性の理由として、次の点をあげている。

●オーストラリアは国土が大きいため、多数の港湾に貨物が分散してしまい、個々の港湾取扱量が少なくなり、規模の経済が発揮できない。

●港湾荷役需要の増減が激しい。

●オーストラリアには港湾が多数あり、船が複数の港湾に寄港するのでスケジュールどおりにいかないことが多い。そのため荷役作業のスケジュールが遅れることがある。

●政府による港湾産業に対する助成制度がない。

●労働者を代表するのは、Maritime Union of Australia(MUA)1つだけで、MUAの交渉力が強大である。

●Patrick 社とP&O社の2大荷役業者が業界を独占し(2社の市場占有率は90%)、競争がないに等しい。また、新規参入が困難である。

こうした問題は、1998年の港湾紛争以前からも指摘されており、港湾産業改革局(Waterfront Industry Reform Authority)では4.3億豪ドルの予算を投じて、1989年から1992年にかけて改革プロジェクトに取り組んできた。しかし、既存の労働力配置の合理化がされていなかったこと、労働者への適切なインセンティブがなかったことなどが原因で、大きな効果をあげていなかった。

生産性委員会のレポートでは、柔軟な労働力配置などで、生産性を向上し、港湾荷役サービスを効率化することができるとしている。

港湾紛争後、Patrick社とP&O社はそれぞれ、港湾労組と新労働協約を結び、合理化、外注化に取り組んだ。

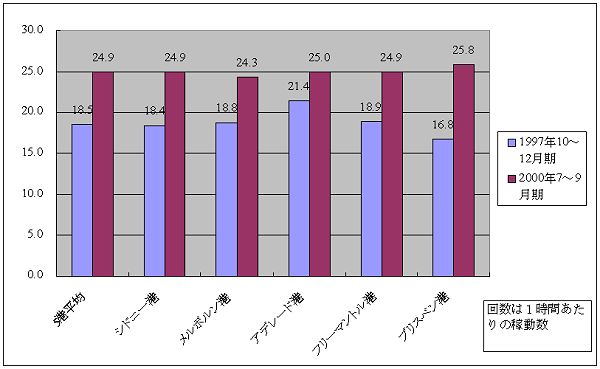

官民双方で合理化を進めた結果、港湾荷役業務の生産性は大幅に改善された。運輸経済局(Bureau of Transport Ecnomics)の調査によると、オーストラリア国内5港のコンテナクレーン稼働率は、図3-2に示すとおり、97年10〜12月期の1時間あたり平均18.5回から、2000年7〜9月期には同24.9回に上昇、政府目標の同25回に近づいている。また、生産性の向上に伴い、過去5年間で、船舶当たりの荷役料金はシドニー港で25%、メルボルン港で28%、ブリスベン港で17%、フリーマントル港で44%、それぞれ低下した。

図3-2 国内5港のクレーン稼働率

(拡大画面: 36 KB)

出所:運輸経済局(Bureau of Transport Economics)