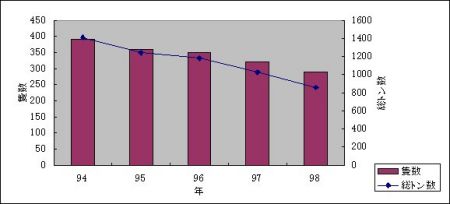

2-1-2 外航海運船舶の現状

1998年時点でMARINAに登録されている3総トン以上の外航船舶(漁船を除く全船舶)は290隻(857.5万DWT)で、前年の320隻(1,024.6万DWT)から隻数・総トン数ともそれぞれ9%、16%の減少を示している。これは主に経済危機の影響による外航船舶需要の低迷で既存の傭船契約が契約期間以前に解約されたことなどに起因する。以下、図2-2に外航船舶の隻数及び総トン数の推移を示す。

図2-2 フィリピン外航船舶の隻数及び総トン数の推移

出所:MARINA (Maritime Industry Authority)

フィリピン籍外航船舶の内訳を見ると、隻数ベースでバルクキャリアが51%、一般貨物船が23%、その他が26%となっている。また、平均船齢は95年の平均10.42年から98年には9.44年と若干若返っている。船齢の低い船舶は主にバルクキャリア、RORO船、LPGキャリア、木材運搬船から成っている。表2-10には、2000年6月時点のフィリピン籍外航船舶の内訳(暫定値)を示す。

表2-10 2000年6月時点のフィリピン籍外航船舶の内訳(暫定値)

| 船種 |

隻数 |

総GRT |

総DWT |

平均船齢 |

| 一般貨物船 |

54 |

857,117 |

1,094,875 |

9.77 |

| バルクキャリア |

128 |

3,314,368 |

5,837,722 |

7.12 |

| タンカー |

5 |

34,898 |

79,533 |

13.80 |

| 木材運搬船 |

4 |

157,952 |

186,140 |

5.33 |

| 多目的船 |

8 |

66,816 |

88,639 |

12.50 |

| RORO船 |

7 |

52,479 |

53,589 |

9.00 |

| 冷凍船 |

9 |

54,650 |

51,701 |

17.11 |

| 家畜運搬船 |

11 |

52,399 |

46,781 |

16.36 |

| 車両運搬船 |

13 |

296,483 |

167,311 |

12.15 |

| コンテナ船 |

4 |

86,001 |

102,327 |

12.25 |

| 客船 |

1 |

24,690 |

8,712 |

47.00 |

| ドライカーゴ |

1 |

4,028 |

6,502 |

16.00 |

| LPGキャリア |

5 |

19,932 |

23,695 |

5.80 |

| フェリー |

1 |

34,168 |

38,394 |

11.00 |

| 総計 |

251 |

5,057,941 |

7,785,911 |

9.31 |

出所:MARINA (Maritime Industry Authority)

一方、外航海運に従事する国内海運会社は98年時点で152社あり、それら会社の払込資本金総額は18億ペソに達する。外航海運に従事する会社数に比べて、MARINAに登録された外航海運船舶の隻数が極めて少ないが、これは海外との貿易による海上輸送のほとんどが外国の船会社により賄われていることを意味する。この原因には、国内の外航海運会社が不定期航路を中心に運営していることの他に、外航海運会社による外国籍船の裸傭船を制限するために導入された1990年の覚書命令(MC33-A)により最低払込資本金が7百万ペソに引き上げられたことや船齢に上限が設けられたことなどがあげられる。表2-11に資本金ベースで外航海運会社上位10社のリストを示す。

表2-11 フィリピンの外航海運会社上位10社(資本金ベース)

| 順位 |

会社名 |

払込資本金(ペソ) |

| 1 |

Eastern Shipping Lines Inc |

60,473,000 |

| 2 |

Madrigal Pacific Carriers Corp |

55,000,000 |

| 3 |

Adoitiz Jebsen Bulk Transport Corp |

34,770,000 |

| 4 |

Kasunduan Shipping Corp |

25,500,000 |

| 5 |

Maple Shipping Corp |

19,000,000 |

| 5 |

Marbella Carriers Corp |

19,000,000 |

| 6 |

Transocean Transport Corp |

18,717,400 |

| 7 |

Sinagtala Maritime Management Inc |

17,906,040 |

| 8 |

Lawin Maritime Corp |

16,433,960 |

| 9 |

United Philippine Lines Inc |

16,379,900 |

| 10 |

St. Vincent Shipping Inc |

15,500,000 |

出所:MARINA (Maritime Industry Authority)

2-2 港湾

2-2-1 フィリピン港湾の概要

フィリピンの港湾は、整備主体別にフィリピン港湾局(Philippine Ports Authority : PPA)、セブ港湾局(Cebu Port Authority : CPA)、運輸通信省傘下の地方港湾(以上、公共港湾と呼ぶ)、民間企業の私有港湾、農業省傘下の漁業開発庁(Philippine Fisheries Development Authority : PFDA)が管轄する漁港から成っており、その数は全体で1,000港に及ぶ。

公共港湾は、フィリピン港湾局が管轄する20の基幹港、101のターミナル港、セブ港湾局が管轄するセブ港、7つのターミナル、運輸通信省が管轄する小規模な地方港湾から構成される。建設、運営、管理については運輸通信省が取り仕切っているが、港湾が完成した後は地方公営港については地方自治体、漁港については農業省傘下の漁業開発庁にその運営が移管されている。

問題点としては、マニラ首都圏を中心に商業港の絶対数が足りず、待機時間が長いこと、地方の小規模港の設備が脆弱で近代化が遅れていることなどである。そこで政府は外国の援助を活用して基幹港の拡張・補修や近代化をはかっている。

97年にフィリピン港湾局が発表した25ヵ年海運基地計画「21世紀に向け飛躍する戦略」では、港湾網を整備することでフィリピン経済の成長持続を後押しするため、既設42港の改修、10年以内に新たな9港の開設、公共港湾34ヶ所の民営化などの方針が盛り込まれている。

2-2-2 港湾貨物取扱量

貨物・旅客の取り扱いはマニラ港、セブ港が中心となっている(全体の約60%)。その他にはイロイロ、カガヤン・デ・オロ、ザンボアンガなどの取扱量が多い。1999年の貨物取扱量は全体で1億4,291万トンとなり、前年の1億3,717万トンより3%増加した。その内訳は外航貨物6,550万トン(輸入4,900万トン、輸出1,650万トン)、内航貨物7,741万トン(内航貨物の実際の荷動き量は港での貨物取扱量の約半分となる)で、外航貨物の大半はマニラ南港、マニラ国際コンテナ・ターミナル、内航貨物の大半はマニラ北港で扱われた。

取り扱い貨物の4分の1はコンテナ貨物で99年の実績では全体で3,543万トン(対前年比8%増)のコンテナ貨物が扱われ、主にマニラ北港、マニラ南港、マニラ国際コンテナ・ターミナル、カガヤン・デ・オロが主要取り扱い港となっている。

2-2-3 フィリピン港湾庁(PPA)の実績

フィリピン港湾庁(PPA)の2000年の純歳入は1億6,841万ペソと、前年の11億7,000万ペソと比べて86%減少した。これにより国庫に入る歳入が大幅に減ることとなる。税収は45億3,415万ペソとなり、前年(41億4,546万ペソ)比で9.4%増加したが、財務会計基準(SFAS)に従って資産の評価替えをしたところ、資産価値が下落、減価償却分が経費として計上されたため純歳入を圧迫した。営業費は前年比で58%上昇の43億6,574万ペソ。営業費のうち減価償却分はおよそ20億ペソ。前年の8億1,500万ペソと比べて約2.5倍に膨れ上がった。

マニラ国際コンテナ港を運営するインターナショナル・コンテナ・ターミナル・サービシズ(ICTSI)からの税収が12億5,000万ペソと前年比で16.8%増加。一方、マニラ南港を運営するエイジアン・ターミナル(ATI)からの税収は9億9,259万ペソ、前年比では7.12%増となった。バタンガス港の税収は4億2,600万ペソ、前年比9.54%増。カガヤン・デ・オロ港では1億1,500万ペソ、同11%増だった。