11 沿岸輸送へのモーダルシフト

11.1 需要

11.1.1 量

第3章で、タイにおける沿岸輸送サービスの拡大の最も大きな可能性は、南部及び西部地域間、並びにバンコク及び東部地域間の貨物輸送にあると提案した。同市場を、本章全体を通じた「目標市場」として検討する。

これらの貨物の構成要素には、航路が陸上路線よりも距離が短く、輸送時間の非優位性を減少させる一方、海上輸送から得る費用面の利点を増加させる可能性がある。

運輸通信省政策計画局の発行したデータを表3.2.3-3に掲載したが、これは目標市場の貨物総量は年間約5,250万トンであることを 示している。これは、これらの地域間の道路貨物輸送が1日当たり約13万トン又は年間約 4,000万トンであるというSEATEC(タイのコンサル会社)が前年に行った調査での推定値と概ね一致している。この貨物の流れは、北行きの貨物量が3,400万トンと、南行きの総量(1,800万トン)を約90%超過しており、不均衡である。

11.1.2 流通

SEATECの社内データベースに基づいた目標市場内での貨物の流通に関するより詳細な分析によると、バンコク地域が貨物の発送地及び発着地として発行されている統計で見るよりもより重要であるということがわかる。西部及び南部県から又は同地域へのバンコク地域の貨物発着地としての重要性は表11.1.2-1に示している。同表は、南部県から(及び向け)の一般貨物トラック輸送の詳細調査に基づいており、全貨物の70%超の移動量が大バンコク地域19 から(又は向け)であることがわかる。

19 バンコク、サムットサコーン、サムットプラカーン、ナコンパトム、パトゥムターニー、ノンタブリと定義する。

同傾向は、以下の3つの理由により沿岸輸送サービスの潜在性にとって好ましいものである。;

・海上輸送の供給単位が陸上輸送よりもかなり大きいため、貨物の流通が狭い回廊地帯に集中している方が広範囲に分散されているよりも海上輸送に適している。タイ南部の地形は細長い地峡になっているため、貿易路線の南終点の回廊地帯内に貨物を集中させるのに役立ち、経済及び商業上の要因(特にバンコク大都市圏の経済的優勢)は路線の北終点でも同様の機能を果たす。

・上記の要因により、貨物の発着地点を適度に港湾設備に近接させている。海上輸送の大多数が補助的な陸上輸送を必要とする一方、海上距離と陸上距離の比率が大きければ大きい程、海上輸送の魅力も大きくなる。

・チュンポーン南からのバンコク及び沿岸地域間の海上路線は、陸上路線と比較して距離が非常に短くなる。また、費用、輸送時間も短縮できるため沿岸輸送の相対的な魅力は高まる。

表11.1.2-1: 一般貨物の西部及び南部県から(向け)の発着点

| 地 域 |

出 |

入 |

| 南部 (チュンポーンからナラティワート) |

2% |

2% |

| プラチュアッブキリカン、ペッチャブリー |

4% |

5% |

| サムットソンクラーム、ラーチャブリー |

3% |

1% |

| カンチャナブリー、スファンブリー |

3% |

3% |

| タイ北部 |

1% |

1% |

| タイ北東部 |

1% |

2% |

| ラヨン、チャンタブリー、トラート |

4% |

4% |

| ナコーンナヨック、プラチーンブリ、スラカエウ |

0% |

0% |

| チャチョエンサオ |

0% |

0% |

| レムチャバン |

0% |

0% |

| ロッブリー、サラブリー |

2% |

4% |

| サムットサコーン * |

17% |

6% |

| ナコンパトム、ノンタブリー、パトゥムターニー * |

7% |

7% |

| サムットプラカーン * |

4% |

2% |

| バンコク - チャオプラヤー西岸 * |

19% |

29% |

| バンコク - チャオプラヤー東岸 * |

19% |

31% |

| クロントイ * |

13% |

3% |

注: * 大バンコク地域

しかしながら、同表はバンコクの重要性を幾分誇張している可能性もある。調査データの内訳は、レムチャバン港の輸送活動が比較的不活発であった1995年からのデータに基づいている。同港及び工業地帯付近のその後の成長が経済活動の中心をある程度シフトした可能性がある。このことは、運輸通信省政策計画局が報告したタイ東部、南部、西部間で輸送される大量の貨物が示唆している。

11.1.3 貨物

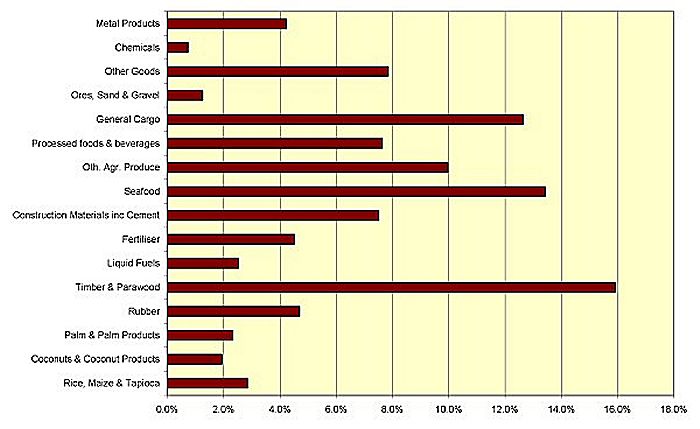

図11.1.3-1: 貨物内訳−タイ西部及び南部への陸上貨物輸送

(拡大画面: 48 KB)

図11.1.3-1は現在タイの南部及び西部地域から及び向けに陸上輸送されている貨物の種類を図示している。図からは、Ro-Ro船及び一般貨物船サービスに適しており、運送貨物が広範囲に渡っていることが判る。Ro-Ro船及び一般貨物船サービスに適するものとしては一般貨物、加工食品、シーフード、鉄鋼製品、ゴム、その他の商品があり、また、米、建材・木材製品の実質的な要素も含む可能性がある。しかし、建築材料、肥料、鉱石・砂・砂利を含む他の要素は、明らかに大量輸送に適している。

11.2 船舶の種類及びサイズ

本調査の範囲には適当な船舶の技術及び仕様に関する詳細な検討は含まれていない。しかしながら、鉄鋼のケーススタディー分析及びこれまで沿岸輸送発展を妨げてきた要因から以下の考察が可能である。

11.2.1 伝統的なバージシステム

伝統的なバージのシステムはタイの国内貨物輸送においてこれまでも重要な役割を果たしてきており、今後もそれが続くであろう。タイの内水路はきわめて重要な陸上輸送の代替手段となっている。このことは、疑いの余地なく、伝統的なバージのシステムは短距離海上航海、特に悪天候の場合に安全な投錨が可能な東部沿岸地域沿いの沿岸航路では、今後も使用されるであろう。

しかしながら、前章で述べたように伝統的なバージのシステムは、特に外洋では非常に低速であり、悪天候の場合には外洋を渡航することができない、高品質の貨物取扱用には設計されていないものが多い、などのいくつかの限界がある。

これらの要因を合わせると、伝統的なバージのシステムが現在の範囲を超えて沿岸輸送活動で重要な役割を果たす能力は大きく制限されていると考えられる。伝統的なバージの将来的な役割は、時間制限の少ない大量貨物の内水路及び短距離沿岸航路内の運搬に限られてくるであろう。

11.2.2 外洋航行バージシステム

第8章で、伝統的なバージシステムは悪天候下では安全でないのに対し、世界中には悪天候下で安全に航海できるよう設計されたバージの例が数多くあることを述べた。これらのバージはコンテナ及び大量輸送業務の双方で使用されており、航路はアントワープ〜ロッテルダム間のシャトルサービスから南北アメリカ間の大陸航路まで様々である。

これらのシステムは伝統的なバージと多くの点で異なっている。おそらく最も重要な点はエンジンの馬力である。ある外洋航行バージ業者の経験によると、3,000〜5,000DWTの積載荷重に対し、2,000〜3,000馬力のタグボートが適当であるということである。バージはまた、浸水を防ぐための適切な乾舷とともに、外洋での安定性を考慮して設計される必要がある。

そのような高馬力のバージの使用は沿岸輸送サービスの市場を非常に拡大する可能性がある。外洋航行能力を有することにより、最悪の天候の場合を除き、バージが年間を通じて運航することが可能になる一方、運航速力が速いことは伝統的なバージと比較して時間を大幅に節約することができるであろう。同時に、低い乗組員費用及び比較的安い建造費用により、バージが従来型サービスの費用効率面での代替手段となる。

11.2.3 一般貨物船

一般貨物船は、短距離海上サービスで、荷積み及び荷揚げ時間が全航海時間の中で非常に大きな比率を占めて得るという不利がある。これは特に、これまでタイ沿岸輸送の大多数が非コンテナ方式による輸送であったことが原因である20。道路輸送が実質的な代替手段となる所では、タイのように一般混在仕分け貨物に従来型船舶の利用を禁止することで通常は充分である。その一方で、大量貨物分野において従来型船舶は、比較的小規模な貨物の場合には、多くの場合バージよりも高価になるであろう。

20重要な例外は国際貨物のレムチャバンへの支線サービスである。

11.2.4 Ro-Ro船

Ro-Ro船は、通常は短距離航路での一般貨物の輸送についての好ましい選択肢である。Ro-Ro船は荷積み及び荷揚げ時間が短いため、最少数の船舶で高頻度のサービスを行うことができる。非コンテナ方式の貨物には、Ro-Ro船は、全輸送過程で貨物が道路トレーラーに積載されたままにできるため、多数の取扱業務が回避され、海上輸送区間での損傷を最小限にできるという点で貨物取扱にも非常な利点がある。

11.2.5 要約

タイでの沿岸輸送の需要を拡張する最大の見込みは、他の地域では実証されているが、タイではこれまでほとんど紹介されていない2つの技術導入にあると考えられる。1つには、外洋下で運航できるよう設計された高馬力バージシステムであり、もう1つにはRo-Roフェリーである。潜在市場の異なる分野での利用を可能にするそれぞれの優位性は以下の通りである。;

・高馬力バージは大容量の貨物又は大量に運搬され一般に単位価格が比較的安価な貨物の輸送に適している。実際には袋詰又は個別に運搬されるものもあるが、今後これらの貨物を集合的にバラ積み貨物と呼ぶ。

・Ro-Ro船は通常の運搬、小荷物で運搬される高付加価値貨物の運搬、又は運送時間及び配達期限が重要な貨物の運搬により適している。これらの商品は、集合的に一般貨物市場と呼ばれる。

それぞれの船舶の最適サイズを推定する正式な試みはこれまで行われていない。しかしながら、曳船の資本コストを仮定すると、そのような運航業務の経済的に実現可能な最小サイズは最低3,000DWTになると考えられる。Ro-Ro船の場合には、重要な問題は、船舶サイズを減少させることにより達成し得る高頻度とそれを増加させることにより発生する費用節減との適切な均衡を取ることである。これは路線ごとに異なるが、初期費用及び市場占有比率モデルによると、1,000〜3,000DWTの間になると想定される。

11.3 沿岸輸送の市場占有比率の推定

道路輸送から沿岸輸送サービスにシフトする貨物総量の精査な推定値を算出するには、更なる調査及び本調査の範囲を大幅に超えた分析が必要である。しかし、タイでの新規沿岸輸送の潜在需要を推定するためには、沿岸貨物市場の潜在的な規模を予備的に推定する必要がある。

これを達成するために

第8章で述べた費用モデル及びロジットモデルを、一方にチュンポーン、スラットタニ、ソンクラー そして他方にバンコク及びレムチャバンを接続する6つの仮定海上輸送航路に応用した。これらの6航路は、新沿岸輸送サービスの主要な潜在市場を包含するに妥当であると考えられる。

11.3.1 バラ積み貨物及び一般貨物の小市場

沿岸輸送サービスの総市場を、まずバラ積み貨物市場と一般貨物市場の2つの小市場に分類する。図11.1.3-1に記されたそれぞれの商品は下記の表11.3.1-1で小市場に分類した。

表11.3.1-1: 商品グループの小市場への分類

| 商 品 |

小市場 |

| 米、とうもろこし、タピオカ |

バラ積み貨物 |

| ココナツ及びココナツ製品 |

一般貨物 |

| ヤシ及びヤシ製品 |

バラ積み貨物 |

| ゴム |

一般貨物 |

| 木材及びパラ材 |

一般貨物 |

| 液体燃料 |

バラ積み貨物 |

| 肥料 |

バラ積み貨物 |

| セメントを含む建設資材 |

バラ積み貨物 |

| シーフード |

一般貨物 |

| その他の農業製品 |

一般貨物 |

| 加工食品及び飲料 |

一般貨物 |

| 一般貨物 |

一般貨物 |

| 鉱石、砂、砂利 |

バラ積み貨物 |

| その他の商品 |

一般貨物 |

| 化学薬品 |

バラ積み貨物 |

| 金属製品 |

一般貨物 |

結果として、目標市場で現在道路運搬されている貨物の約22%がバラ積み貨物に分類され、78%が一般貨物に分類された。外洋航行タグボート及びバージがバラ積み貨物輸送において競争力のある輸送媒体となり、Ro-Ro船は一般貨物に対する主要海運競争者となることが予想される。

11.3.2 それぞれの沿岸サービスの目標市場

総目標市場は、まず、上記の比率を使用してバラ積み貨物及び一般貨物に分類された。それぞれの海上輸送サービスの目標市場の規模を、その後、以下の表11.3.2-1に示される通り計算した。

表11.3.2-1 : サービス目標市場の分類

| サービス |

サービス目標市場 |

チュンポーン〜バンコク

バージサービス |

西部県〜バンコク及びその周辺地域間のバラ積み貨物の道路輸送 |

チュンポーン〜バンコク

Ro-Ro船サービス |

西部県〜バンコク及びその周辺地域間の一般貨物の道路輸送 |

スラータニー〜バンコク

バージサービス |

南部県〜バンコク及びその周辺地域間のバラ積み貨物の道路輸送の50% |

スラータニー〜バンコク

Ro-Ro船サービス |

南部県〜バンコク及びその周辺地域間の一般貨物の道路輸送の50% |

ソンクラー〜バンコク

バージサービス |

南部県〜バンコク及びその周辺地域間のバラ積み貨物の道路輸送の50% |

ソンクラー〜バンコク

Ro-Ro船サービス |

南部県〜バンコク及びその周辺地域間の一般貨物の道路輸送の50% |

チュンポーン〜東部沿岸地域

バージサービス |

西部県〜東部県間のバラ積み貨物の道路輸送 |

チュンポーン〜レムチャバン

Ro-Ro船サービス |

西部県〜東部県間の一般貨物の道路輸送 |

スラータニー〜東部沿岸地域

バージサービス |

南部県〜東部県間のバラ積み貨物の道路輸送の50% |

スラータニー〜レムチャバン

Ro-Ro船サービス |

南部県〜東部県間の一般貨物の道路輸送の50% |

ソンクラー〜東部沿岸地域

バージサービス |

南部県〜東部県間のバラ積み貨物の道路輸送の50% |

ソンクラー〜レムチャバン

Ro-Ro船サービス |

南部県〜東部県間の一般貨物の道路輸送の50% |

それぞれのサービス目標市場の規模の推定結果は下記の表11.3.2-2に示される通りである。

表11.3.2-2: サービス目標市場の規模

| サービス |

目標市場の規模(千トン/年) |

| |

北行き |

南行き |

| チュンポーン〜バンコク バージサービス |

6,547 |

1,717 |

| チュンポーン〜バンコク Ro-Ro船サービス |

23,625 |

6,297 |

| スラータニー〜バンコク バージサービス |

348 |

935 |

| スラータニー〜バンコク Ro-Ro船サービス |

1,256 |

3,375 |

| ソンクラー〜バンコク バージサービス |

348 |

935 |

| ソンクラー〜バンコク Ro-Ro船サービス |

1,256 |

3,375 |

| チュンポーン〜東部沿岸地帯 バージサービス |

95 |

244 |

| チュンポーン〜レムチャバン Ro-Ro船サービス |

341 |

880 |

| スラータニー〜東部沿岸地帯 バージサービス |

75 |

45 |

| スラータニー〜レムチャバン Ro-Ro船サービス |

171 |

163 |

| ソンクラー〜東部沿岸地帯 バージサービス |

75 |

45 |

| ソンクラー〜レムチャバン Ro-Ro船サービス |

271 |

163 |

11.3.3 輸送機関分担率の推定

本調査の

第8章で述べたロジットモデルを利用してそれぞれのサービスでの沿岸輸送の達成可能占有比率を概算した。一般貨物には、

第8章で述べた係数を適用した。しかし、バラ積み貨物には、係数は貨物の時間、貨物取扱及び頻度に対する要求の低さ、並びに費用に対しより重きをおくことを反映させるよう係数を調整した。調整後のこれらの係数は下記の表11.3.3-1に示した。

全ての場合において、輸送機関分担率は、海上輸送される貨物がそれぞれの終点で平均60Kmの距離の補助的な道路輸送を必要としており、陸上輸送の全費用は、ETO(タイ政府機関公社(トラック輸送))の一覧表に従って170バーツ/トンであるとの仮定に基づいている。

表11.3.3-1: ロジットモデルの変数

| 属 性 |

定数/係数値 |

| |

一般貨物 |

大容量貨物 |

| 海上輸送の手段特定定数 |

2.5 |

2 |

| 陸上輸送の手段特定定数 |

0 |

0 |

| 貨物運搬時間 (時間) |

0.05 |

0.01 |

| 運航の頻度 (航海/週) |

-0.2 |

-0.05 |

| 輸送費用 (バーツ/トン) |

0.005 |

0.005 |

海上輸送の達成可能市場占有率はモデルを、順にそれぞれのサービス(及びそれに対応する道路輸送)に適用することにより推定した。それぞれの場合、バージ輸送は3,000DWTのタグボート及びバージの組み合わせを使用して行われると仮定した。Ro-Ro船サービスの船舶サイズは、サービスの頻度への需要が週6回の航海以下の場合は1,000DWTと仮定した。それ以上の船舶サイズは需要に見合うよう見積もった。

達成可能市場占有率の結果は下記の表11.3.3-2に詳述した。

表11.3.3-2: 航路別達成可能市場占有率の推定値

| サービス |

一般貨物 |

バラ積み貨物 |

| チュンポーン〜バンコク |

5.20% |

6.70% |

| スラータニー〜バンコク |

42.20% |

30.70% |

| ソンクラー〜バンコク |

48.80% |

37.30% |

| チュンポーン〜東部沿岸地域 |

8.50% |

19.80% |

| スラータニー〜東部沿岸地域 |

12.60% |

33.90% |

| ソンクラー〜東部沿岸地域 |

8.20% |

60.00% |

運送業に一般的な「成功が成功を生む」効果がスラータニー及びソンクラーからバンコク航路の結果として現れている。Ro-Ro船サービスでの大きな費用節減による当初の重要な占有率が、より高い頻度及びより大きな船舶を可能にし、それがまた更なるモーダルシフトを促進する。しかし、使用されている単純なモデルは、貨物の継続的な増加を次々と追い求めなければならないという事実を反映していないため、これらの結果は注意深く扱わなければならず、市場浸透の実現可能レベルの上限と見なすべきである。

表11.3.3-3: 達成可能市場占有率に必要な船舶

| |

外洋航行バージ |

Ro-Ro 船 |

| バンコク〜チュンポーン |

5 |

4 (2000DWT) |

| バンコク〜スラータニー |

3 |

4 (3000DWT) |

| バンコク〜ソンクラー |

5 |

6 (3000DWT) |

| 東部沿岸地域〜チュンポーン |

1 |

1 (1000DWT) |

| 東部沿岸地域〜スラータニー |

0 |

1 (1000DWT) |

| 東部沿岸地域〜ソンクラー |

1 |

0 |

| 合 計 |

15 |

16 |

表11.3.3-3は仮定上の達成可能市場占有率に見合うのに必要な船舶数を示している。これらの推定値は、モーダルシフトに対する長期的な潜在性の初期段階の指標であり、短期的に成し遂げることを目標としているわけではないことを強調しておく。更に、同潜在性が達成されるには克服しなければならない多くの課題がある。しかし、表にはタイに存在している機会規模が表示されている。

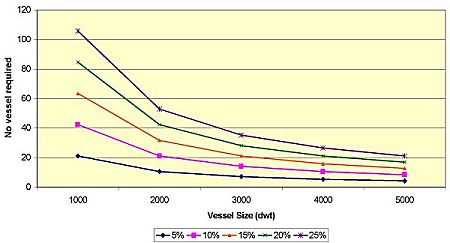

11.4 船舶サイズ及び市場占有率仮定の感度

表11.3.3-3に記された船舶の必要数は、高度に集計されたデータを比較的単純なモデルを適用させた結果である。明らかに、市場占有率及び船舶サイズの推定値双方にある程度の幅がある。

図11.4-1: 市場占有率とタイ西部及び南部路線に必要とされる船舶数の関係

図11.4-1には、市場占有率及び船舶サイズの仮定の変化がどのように必要船舶数の推定値に影響を与えるかを示している。同図の推定では、それぞれの船舶が週2回の往復航海することを想定している。これは合理的な全体の平均値であり、Ro-Ro船が使用された場合、短距離航路では同数値を超える可能性があるが、その一方でリフトオンリフトオフ船舶又は曳船バージは、大多数の航路で往復航海の回数がより少なくなる。

図11.4-1には、将来的な必要船舶数が、1,000DWT程度の船舶が標準となった場合及び25%の高い市場占有率を達成した場合の110隻まで示している。しかしこれは、あまり起こり得ない。合計で31隻の船舶を示している表11.3.3-3の推定値は、加重平均による市場占有率である14.3%及び平均船舶サイズが3,000DWTをわずかに下回る場合を反映している。同推定値がより現実的である。

11.5 沿岸輸送の発展に向けて

第2章で述べたように、道路分野の並外れた優勢は比較的長距離輸送のバンコクと南部の間の沿岸輸送産業に非常に大きな発展の機会があることを示唆している。タイの地形も、この点で好条件となっている。海上輸送航路は、多くの場合、道路輸送路線よりも距離が短い。

しかし、道路輸送と効果的に競争するためには、沿岸輸送は多くの面で満足なレベルのサービスを提供する必要がある。

11.5.1 費用

一般的な沿岸輸送サービスは、沿岸輸送が可能になる前にかなりの量の貨物を集荷する必要があることを埋め合わせるために、道路と比較して絶対的な費用優位性を提供する必要がある。この費用的優位性は、全行程費用で成り立たなければならない。全てではないが、多くの場合、沿岸輸送は航海の終点で補助的な道路輸送を無料で提供する必要があると考える。これは、バージ及びリフトオンリフトオフ船舶の場合、貨物を一方の輸送手段から他方へ移行する際の追加費用があることも含めている。

11.5.2 高信頼性

信頼性はどのような形態の定期サービスにも重要である。長年、サービスが予測可能であることが荷主が選択する際の重要な要因であったが、ジャストインタイム輸送方式の広まりと在庫最少化の形態により、近年輸送サービスの高信頼性により大きな重点がおかれるようになった。

11.5.3 頻度

海上輸送サービスが道路輸送サービスと同頻度のサービスを行うことを望むことはできない。このため海上輸送は絶対的な費用優位性を提供する必要ある。しかし、海上輸送が合理的な頻度でなければ、重大な費用低減がなくても、一般の貨物輸送サービスが利用されるであろう。必要な頻度は路線距離及び費用節約の程度により変わるが、道路輸送と競合できる理想的な短距離沿岸フェリーサービスは最低それぞれの到着港向けに毎日運航されていることと考える。

11.5.4 運送時間

運送時間の重要性は輸送サービス及び輸送貨物により変化する。安価なバラ積み貨物では、運送時間は比較的重要でなく、荷主は道路輸送に比べ非常に長い輸送時間でも甘受することもある。

11.5.5 良好な貨物取扱状態

貨物の紛失又は損傷に対し認識されているリスクもまた、沿岸輸送をより活用する際の障害になっている。低価格輸送で十分貨物をケアーすることができない場合には、海上運送中に貨物に対する損傷の重大なリスクがあることも多い。貨物の良好な取扱はこれらのリスクを大幅に減少させることができる。

11.5.6 利便性

最後に、沿岸輸送は一般的に道路輸送と比較して利便性が低いと見なされている。道路輸送の場合には書類は最小限のものであるのに対し、沿岸海上サービスによる貨物の輸送の際は、現在輸出と同程度の書類が必要であり、これがしばしば問題となっている。