NPO支援税制

…ようやくたどり着いた第一歩

見送られた課税軽減

NPO活動を支援する税制は関係者にとって長年の懸案だった。NPO側は大いなる期待をかける一方、寄付控除を導入すれば実質税金が目減りすることになる行政側は終始腰が重く、水面下で攻防が続いてきた。特に政治家や官僚がこだわったのは、これまで自分たちの裁量で独占してきた税金の使われ方についての判断権。さわやか福祉財団では関係諸団体と連携を組んで「市民公益」の考え方をもとに、政府宛要望書を提出したり、政党のヒアリングに応じて実態を周知させるなど運動を強力に展開してきた。

攻防の争点は大きく2つ。「寄付者に対する所得控除(損金算入)の導入」と「NPO活動自体に対する法人税などの課税軽減」だ。このうち後者の課税軽減については早々と見送られ、残る当面の焦点は寄付控除の導入。ようやく今年3月に税法の一部が改正され、NPO法人への寄付にも控除を認める制度がこの10月からスタートする。しかし本誌1月号でも報じた通り、その対象となる団体はほんの一部で、8月末現在、早くも来年の税制改正に向けた準備を始めようという状況にもなってきている。

NPO支援税制はこんな内容(概略)

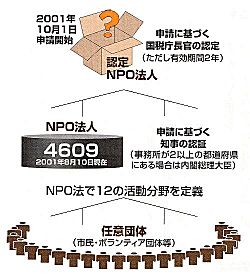

ここで今回決まったNPO支援税制の中身を簡単にご紹介しよう。NPO法人のうち一定の要件を満たした団体を新しく「認定NPO法人」と呼び、そこに寄付をした個人・法人は一定額まで寄付金控除されることが認められた。また個人が認定NPO法人に相続財産を寄付した場合は、その寄付金額分だけ、寄付者は相続税の課税対象額から控除することができる。

ただし問題は、この「認定NPO法人」への道が非常に厳しいこと。その要件はかなり複雑でわかりにくい。

宗教・政治活動を行わない、役員等に親族が占める割合が3分の1以下、厳正な経理(外部監査、青色申告に準じる記帳・保存)、情報公開などは良しとして、さらに「活動実態」を測る要件として大きくは次の3つが規定されている。

認定要件

[1] 3分の1要件…収入構成に関するテスト

(日本版パブリック・サポート・テスト)

[2] 50%要件…共益性排除のためのテスト

[3] 80%要件…広域性のテスト

3分の1要件

原型はアメリカのもので、そのNPOがいかに広く多くの市民に支えられているかのテスト。

「団体が受け入れた寄付金の総額が、総収入の3分の1以上あること」が要件なのでこう呼ばれる。

しかし分母と分子に入れる数値の範囲などが細かく決められ計算式は非常に複雑。各種補助金・助成金の獲得や、財源の確立などの自主努力をしても事業型になればなるほど認定がさらに受けにくくなるという皮肉な結果になる。また役員等からの寄付割合が高い団体も排除される。

50%要件

会員等への財・サービスの提供の割合が全体の事業活動の5割を超えないこと。草の根市民団体のほとんどの団体は会員制を採っているわけだが、今回、財務省令により、地域で決まっている最低賃金以下の謝礼金や事務費は「対価」に当たらないとされたため、多くの福祉系団体は、この要件はクリアできる要素が高くなっている。

80%要件

活動エリアや寄付者、受益者は一つの市区町村内で最大でも8割までしか認めないというもの。つまり20%以上は、一市区町村を超える地域的広がりが必要とされる広域性のテスト。本来、NPO活動は地域密着型であるべきで、こうした要件を課すこと自体に疑問が残るところだ。

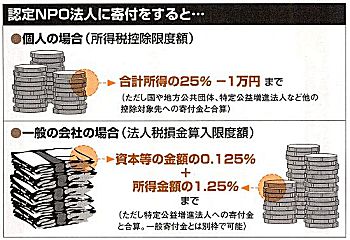

寄付をした場合の寄付控除は?

認定NPO法人に寄付をした場合の寄付控除の概略は前頁表のとおり。個人の場合、所得金額の25%から1万円を引いた額を上限(申告者の年度寄付総額の合算)に控除ができ、法人の場合は一定額を限度に損金算入が可能となる。

寄付文化の土壌をどう育てるか

今回の税制改正の中身にNPO関係者の思いは一歩前進二歩後退?と複雑。大局では「ようやく形になった」という達成感と「こんな内容ではほとんど活用できない」という不満と。しかしとにかく風穴は開いた。NPO側はさらに行政当局に実態を把握してもらう努力と同時に、寄付者となる地域の人たちへの活動理解もより心に決めて行うことが求められる。

もちろん寄付控除の制度ができたからといってすぐに寄付額が増えるものではない。NPO支援税制はいわば税金の使い道を市民が選べるための一つの道具に過ぎないからだ。税金は国民の共有財産。これまで行政が一手に使い道を決めてきた方式ではなく、税金として払うかわりに地域の市民団体にも寄付をし、社会の活動を支えるという意思表示につながるものだ。他方、寄付を受ける側には、寄付の価値を高めることができるような、「寄付してよかった」と思えるような運動体であることが今後ますます求められてくるだろう。寄付を出すほうの意識もそれを受ける団体の活動も着実に広がっているのは事実。社会は大きく動いている。「寄付文化」の土壌が育つのは決して不可能ではないはずだ。

インタビュー まず立法化、次なる目標は使いよくすること

シーズ=市民活動を支える制度をつくる会 松原 明事務局長に聞く

今回の税制改正でも中心的な役割を果たされたシーズについて簡単にご紹介くたさい。

シーズは「市民活動を支える制度をつくる会」の略称ですが、1994年にNPO法人制度、情報公開制度、NPO支援税制度を実現するという3つの具体的な目標を掲げて設立されました。今年10月からのNPO支援税制施行を前に、当初の目標は一応達成され、取りあえずは最小限のことは果たしたという気持ちです。もちろん、まだまだこれからですし、こういうものは永遠に改革していくものでしょう。

制度は自分たちでつくりあげるもの

税制改正の中身をどうご覧になりますか?

一言でいえば、形はそれほど悪くない、ただ認定要件が悪い。支援税制については、当初は「市民公益を支えるのに税金を払うのはおかしいからそれを取り払おう」という単純な話だったはずなんです。それがだんだん複雑になり、NPO法人税の軽減については積み残しとなってしまいました。

今回の寄付税制についても現実にはあまり使いモノにならないですね(苦笑)。ほとんどの団体が当てはまらないんですから。これは明らかに財務省の設計ミスです。ただ認定の基準は明確ですし、ゼロから1に、というのは大変ですからこうして形となったことの意味は大きいと評価すべきでしょう。

市民が法案づくりにかかわったという点では画期的なことですね。

法律が非常に身近なものになったんじゃないですか。今まで法律は政府立法でお役所の道具だったわけです。それをもっと我々市民が使いやすいようにと、市民立法で働きかけてきた。ここ数年でNPOの価値は社会的に随分高まりましたし、これからは市民がつくる法制度なのだと自覚して、自分たちで少しでも使いやすい制度にしていく努力が必要です。

こちらも使えない制度になってしまった責任がありますし、穴は開いたわけですから、根気強く働きかけていけばそんなに無理なことではないと思います。

寄付の「価値」を知らせる努力を

こうした税制支援で寄付が大きく進むと考えられますか?

税制支援はNPO活動の促進に必要なものですが、あくまでも補助的な環境整備です。寄付控除の仕組みでも単に寄付には課税しないというだけのもので、寄付をする気のない人に寄付をしたくなるように仕向けることはできません。

たとえばイギリスでは、2000年4月から寄付の優遇税制が変わって、250ポンド(約4万円)以上という下限がなくなりました。それで寄付集めの実態が大きく変わったかというと、特別変わっていません。もともと出してくれる人が出しやすくなり、損をしないで済むようになったのが大事なことと評価しているわけです。

つまり寄付が進むようにする根本はその団体の個々の努力がやはり必要だということですね。

そうですね。日本はまだまだNPOの社会的認知が低いですから、信用されるにはどうすればいいか、そのための努力が必要です。ある国際マニュアルには、世界から飢餓をなくすために寄付してくださいというより「あなたの寄付でこれだけの子どもを救えます、と具体的に価値を知らせるべき」というのがあります。単なる情報開示だけではなくて、出した額の価値、出し甲斐・払い甲斐を知らせていく。出したくなるような、価値がわかるような仕掛けづくりを、集める側ももっと日本でも勉強していくべきでしょうね。

NPOにしかできないものがある

市民のための制度づくりを目指す立場から全国で活動しているNPOの方々ヘメッセージを。

行政にはできないこと、NPOにしかできないものがある、そうしたNPOの独自の価値をわかってもらえるように一緒に働きかけていってほしい。国が地域の皆さんと仲良くやっていきましょう、と呼びかけて心のふれあう関係ができますか?

何か一つのものが根付くのには時間がかかります。NPOも焦らず自分たちにしかできない活動があることを自覚して、基本に立ち返りながら余裕をもって活動していけるといいですね。

NPO支援税制こぼれ話

ここまで来るのに、思えば長い道のりだった。もちろん、これで終わったわけではなく、これからも「戦い」は続くのだが…。NPO法成立時には、某議員をして「市民団体同士がもっと早く結束していれば」とまで言わしめた1996年からの約2年。そう、当初は市民団体の出足がバラバラで、どのあたりを落としどころにするのかなかなか合意が取れなかったものの、後半では結束してロビーイングに。そして、法案成立が1998年3月、法人格の取得だけで、税制優遇は見送りとなって3年。

この間、経済企画庁(当時)の国民生活審議会では、委員と事務局とでNPOをどう支援するか、そのための支援税制というスタンスの違いによる攻防も。これは何も経済企画庁に限らず、「NPOは玉石混交、実態がわからないから」とする旧大蔵・国税や旧自治省など他省庁も同じこと。そして、2000年12月についに税制改正大綱が、明けて1月16日には閣議決定。しかしあまりにも認定要件が厳しく、「多少フライングを承知で」と財団独自で財務省担当官へ認定要件に関する要望を出したりしたことも。

そういえば、もっと前には、マスコミでの堀田理事長原稿による行政マンとのやりとりもあった…。何も敵は官僚だけではなく、実は、我々市民や市民団体自身の未成熟さにも原因があったりもする。でも、そこは、新しい世紀に新しい価値観と新しい社会をつくる担い手となる市民・NPOなどをいかに支援していくための法律か、そして、自分たち自身がどう律し、情報公開をして寄付の文化の土壌をつくり上げていくかという視点で。そう、戦いは、まだ、これから。

(さわやか福祉財団外部ネットワーク担当:奈良 環)