|

V 地方税制

1 税収規模

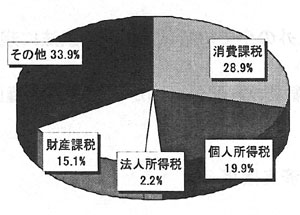

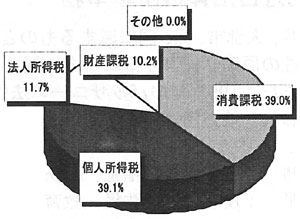

・地方税収は94,657百万ユーロ (参考)国税299,282百万ユーロ

地方政府の税収構成(2003)

国の税収構成(2003)

|

出典:「RevenueStatistics/OECD」 |

2 課税権

国の法律で基本的枠組みが決められ、州は州法及び条例、県・コムーネは条例により詳細を決定する。州、県、コムーネともに、国の法律等で定められた範囲において、税率の引き上げ、引き下げが可能。

また、特別州には税制の自治権が認められており、州内で徴収される国税の一部などを州の収入とすることができる。

3 主な税目

・州税・・・州生産活動税(IRAP)、個人所得税付加税等

・県税・・・県自動車登録税、ごみ処理に対する県付加税等

・コムーネ税・・・固定資産税(ICI)、広告税、電力消費付加税、ごみ処理税等

(参考)国税・・・個人所得税、企業所得税、付加価値税、登記税、印紙税等

VI 財政調整制度

○垂直的財政調整

・国移転交付金(国→県及びコムーネ)・・・人口、面積、経済状況を考慮した基準等で配分。

・特別交付金(国→県及びコムーネ)・・・例外的な状況に対処するために配分。

・構造基金(EU→州)・・・欧州連合地域内での地域間格差是正のための補助金。欧州地域開発基金、欧州農業指導保障基金、欧州社会基金等

・その他(国→州、州→県及びコムーネへの移転収入等)

○水平的財政調整

・地方財政平衡化交付金

・個人所得税配付金

・その他

(参考文献)

「イタリアの地方自治」 自治体国際化協会

|