|

III 財政調整制度等

○地方団体への国支出金は、毎年2,500億フランを超える額が交付され、地方歳入の約3割を占める。

○日本の交付税制度と異なり、多数の交付金を設定し、財政調整の仕組みを細分化しつつ、地方団体の多様性や独自性を最大限尊重。

○地方財政調整は、「財政力」の格差是正、「税負担」の格差是正(住民の税負担が高い団体ほど、多額の交付金を交付)、「財政需要」の格着是正(地方団体の経費負担として特に問題となっている財政需要に重点)の3つの格差を是正。

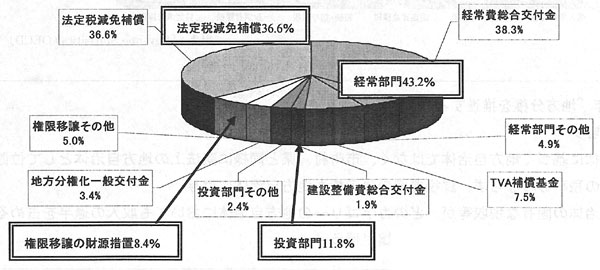

国支出金の内訳(2000)

1 主な交付金

(1)経常費総合交付金(DGF)

・国支出金の約4割を占める。

・国税である付加価値税創設の際に、これと類似した地方税が統合されたため、その代替財源として給与税代替支給金が1968年に制度化。その後幾度かの改正を経て、1993年に配分ルールの簡素化、財源の一層の安定化および国土整備への配慮を目的とし、コミューン及び固有の税源を持つ広域行政組織を主な対象とした。

ア コミューンへの交付

○定額交付金<財源保障>

DGF総額の伸び率の50〜55%で地方財政委員会が定める伸率、最低伸び率保障。

○地域整備交付金<財政調整>

広域行政組織の再編合理化を促進する目的等による3つの交付金で構成。

・コミューン連合のDGF

総額(地方財政委員会が定める)の15%相当を人口を配分基準とした基礎交付金として、85%相当を財政力を配分基準とした平衡交付金として交付。

・都市圏連帯交付金(DSU)及び農村部連帯交付金(DSR)

調整交付金からコミューン連合のDGFを差し引いた金額を人口規模・地域別ごとに配分(2交付金総額に対し、DSUは55%まで、DSRは45%以上)

イ 県への交付

○ミニマム経常交付金・・・農村地帯の経済力の弱い県に対し特別な財政支援。

○最低伸び率保障・・・定額交付金と平衛化交付金の合計について、全ての県に対しDGF全体の伸び率の55%に相当する増分を保障。

○定額交付金・・・前年の定額交付金に比例して配分。

○平衡化交付金・・・60%は、既・非建築固定資産税、住居税の税収に比例、40%は、財政力を是正するため人口1人当たり潜在担税力を基準に配分。

ウ その他の財政調整制度

○州間財源調整制度・・・住民1人当たり潜在担税力が全国の州平均を超える州の地方直接4税の一定割合をカットし、潜在担税力。課税努力・人口の指標により、住民1人当たりの潜在担税力が全国の州平均より15%以上低い州に交付。

(2)地方分権化一般交付金(DGD)

1983年1月7日法及びこれを補完する同年7月22日法により国から地方団体へ権限移譲されたことに伴う地方団体への財源の移譲について、下記の通りとされた。

(3)TVA(付加価値税)補償碁金(FCTVA)

地方の公共投資に係る付加価値税の還付的性格を有す。交付対象団体は、コミューン、県、州、広域行政組織、地方公社等。

(4)建設整備費総合交付金(DGE)

地方分権に関する1982年3月2日法により、コミューン及び県に対する投資補助金の総合化の原則が定められ、特定補助金の廃止・縮小に伴い創設。

2 地方財政委員会

○設立・・・1979年、経常費総合交付金の導入に伴い、財政的に地方団体の利益の擁護、国との調整及び協議を図るための機構として設立。

○委員構成

国民議会議員・上院議員・州評議会議員(各2名)、県評議会議員(4名)、市町村連合体の長(6名)、市町村(コミューン)長(15名)、国の関係省庁の代表(11名)

○権限・役割等

・国に対し、(1)経常費総合交付金の分配を調整するための意見、(2)国から地方団体への他の種類の交付金の設定に関する意見を提出。

・地方財政に関するデクレ(大統領・首相が行う行政立法の行為形式)は全て地方財政委員会に諮問。

・政府は、地方自治体に関する財政的な法律案、政府修正案、規則について地方財政委員会に諮問することが可能、実際には、義務づけられていない法律案についても地方財政委員会に諮問。

・地方財政に関する協議、審議、提案機関として、政府と自治体間の交渉役から不動産評価の改正に関する重要な報告等幅広く活動。

|