|

V 地方税制

1. 概要

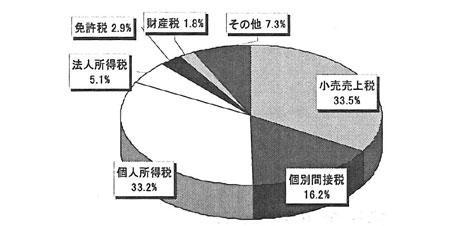

州政府の税収の内訳は、財産税(1.8%)、個人所得税(23.2%)、法人所得税(5.1%)、小売売上税(33.5%)、個別間接税(16.2%)、免許税(2.9%)となっており、小売売上税及び個人所得税が主な税収源となっている。ただし、州により特色があり、小売売上税を課税していない州も存在する。

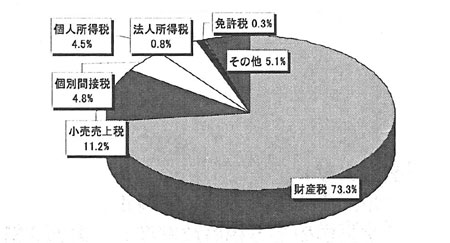

地方政府の税収の内訳は、財産税(73.3%)、個人所得税(4.5%)、法人所得税(0.8%)、小売売上税(11.2%)、個別間接税(4.8%)となっており、財産税が主な収入源となっている。

州政府の税収構成(2004)

地方政府の税収構成(2004)

|

(出典)State and Local Gevernment Finances 2003-2004 米国商務省センサス局ホームページ

|

2. 課税権

州政府は、連邦憲法の特別規定による制約を除き、固有の完全な課税権を有しており、連邦・州間では税目の重複が見られる。一方、地方政府は、州から課税権を委譲される形をとり、通常、州が税目を設定し、税率については、一定の制限の範囲で地方政府に自由度が認められている例が多い。

3. 主な税目

・個人所得税:43州が課税しており、一部地方政府でも課税されている。また、税率等が州毎に異なっている。

・法人所得税:46州が課税しており、一部地方政府でも課税されている。また、個人所得税と同様に、税率等が州毎に異なっている。

・小売売上税:連邦では、小売売上税を課税しておらず、45州及び一部の地方政府によって課税されている。対象となる売上げは主として有形動産の移転・交換、貸借やサービスの対価などであるが、動産の範囲、非課税項目など州毎に異なっている。

・財産税:州法による授権により、地方政府で課税される。州政府でも課税されているが、金額は多くない。不動産については、全州で課税対象とされているが、その他の課税対象は州によって異なり、流動資産や無体資産も課税対象となっている場合もある。

VI 財政調整制度

アメリカの補助制度には、日本の一般交付金制度にあたるような仕組みは存在せず、その使途を特定目的に限定した補助金がほとんどを占めており、州間の財政力を調整する仕組みは無い。

かつては、一定の連邦財源を州・地方政府に対し、一定の配分公式により交付するGRS(一般歳入分与)という制度があったが、1986年に廃止されている。

この制度は、州・地方政府の財政力平衡化を目指すもので、その使途は「治安・環境・交通・保健・レクリエーション・図書館・福祉・財務行政」の8分野であれば基本的には州・地方政府の裁量に委ねられていた。

(参考文献)

「米国の地方財政」 山崎正

「主要国の地方税財政制度」 財務省財務総合政策研究所

「地方財政システムの国際比較」 財務省財務総合政策研究所

|