|

[未定稿]

アメリカの地方税制度

I アメリカの概要

・政治形態:連邦制(大統領制)

・人口:3億0,001万人(2006年度)

・面積:962.8万Km2(日本の約25倍)

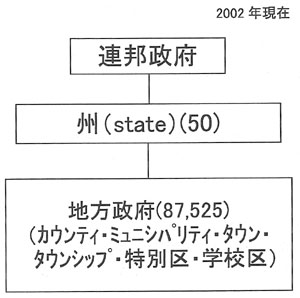

II 地方自治体の概要

|

・カウンティ(County):郡、州の第一の政治的行政区画であるが、州によっては郡が管轄していない区域もある。

・ミュニシパリティ(Municipality):市町村、一定の地域における特定の集中した人口に対して、一般的な地方政府のサービスを提供する為に、地方自治権のある法人が設置された政治的な一区域である。

・タウン・タウンシップ(Town・Township):ニューイングランド地方では、歴史的に広域的なカウンティが創設されることがなく、タウンが発展した。また、タウンとカウンティの中間的な地方政府であるタウンシップも形成された。

・特別区:消防、都市下水、排水、墓地、公園などの特定の目的を実現するために設立された独立の法人

・学校区:公立学校の教育の実施は州によってことなり、郡、市町村が行っている場合もある。

|

・州と連邦政府の関係

州は連邦憲法の改正権を有する連邦の構成員として、連邦と州の二重主権の下にあり、州政府の課税権は州政府に保留されている。連邦政府が課税するためには連邦憲法の規定又は連邦裁判所の憲法規定解釈によらなければならないが、現行の連邦憲法は、州政府に対して、次の制約を課している。

(1)輸出入税の禁止(2)正当な法の手続き(3)通商条項による制約

・州と地方政府の関係

アメリカの地方政府は、建国以来の伝統的な自治の精神にもとづく住民自治の成果として、構成人口、設置目的、政治的性格、行政的権限、財政規模など、多様性に富んでいる。

その為、州と地方政府の関係も複雑であるが、1886年の「地方自治法人は、その起源も、その権限及び権利も、州議会に負い、そこに由来する」とのディロン原則に言い表されるように、地方政府は「州の創造物」であるとされ、憲法上の規定がない場合には地方政府は州の統制に服さないければならず、また、州憲法、法律による授権がない限り、地方政府は税等を徴収することができない。

III 地方自治体の所掌事務

・州:住民に対する基本的な行政責任は州が有するとされる。

・地方政府:各州の憲法、法律は各地方政府の形態を規定しているが、具体的にそれぞれの地方政府の行う事務内容、権能等についての定めはほとんどなく、それぞれの地方政府が決定する仕組みとなっている。一般的な所掌事務は、以下のとおり。

| カウンティ |

公共の安全と秩序の維持、司法機関、一般福祉、道路、農業援助、教育、保健、公園、レクリエーション施設、図書館、ゾーニング等 |

| ミュニシパリティ |

上・下水道、保健衛生、道路、警察、消防、教育、福祉、都市計画、レクリエーション、市営企業、交通 |

| 特別区 |

港湾、下水処理、上水道、公園、橋、トンネル、住宅、空港、図書館等 |

|

・カウンティは、州法などに規定された業務を行い、さらに州内にミュニシパリティが存在しない地域の一般行政事務を行う。

IV 地方財政の状況

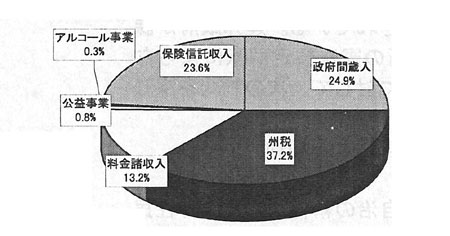

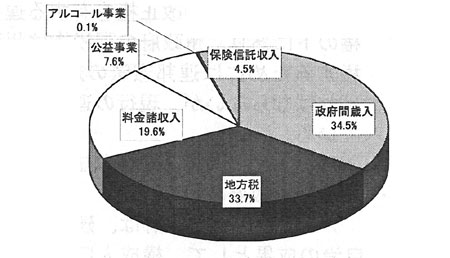

州政府の歳入構成は、州税が42%を占め、次いで政府間歳入が28%となっており、政府間歳入は増加傾向にある。一方、地方政府の歳入構成は、政府間歳入が37%を占め、次いで地方税が34%となっている。

州政府の政府間歳入は、連邦政府からが95%近くを占め、地方政府の政府間歳入は、90%近くが州政府からとなっている。

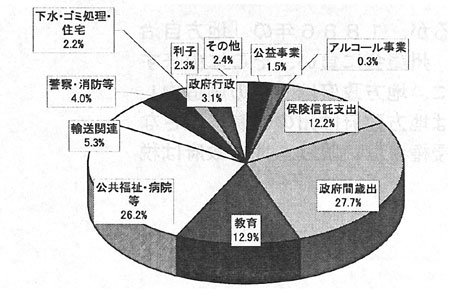

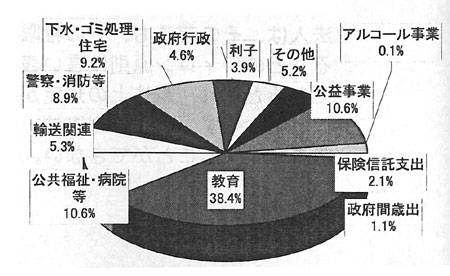

歳出については、州政府・地方政府の歳出規模の比率は、ほぼ1:1であり、その構成は、政府間蔵出を除くと、教育や公共福祉・病院等の歳出が多くなっている。

全税収に占める国税と地方税の割合は、日本とほぼ同割合となっている。

州政府の歳入構成(2004)

地方政府の歳入構成(2004)

州政府の歳出構成(2004)

地方政府の歳出構成(2004)

|