|

[財政調整制度]

(1)財政調整制度(平衡交付金制度)の2005年正について

<改正の背景等>

・水平的財政調整制度は憲法違反ではないというのが政府の見解であるが、負担金の拠出ばかりが強調される点を解消し、憲法違反との主張にも配慮することがねらい。

・政治的には、水平調整も含む財政調整制度を各党支持。ただし、政府がより中心となって負担すべきとの意見があることも背景。

<改正点(コミューンの場合)>

(1)所得平衡交付金

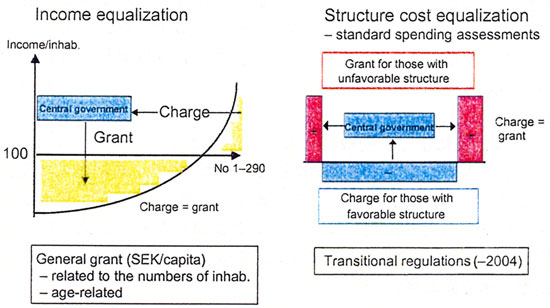

(改正前)住民一人当たり課税所得額が全国平均以上の自治体が負担金を拠出。負担金額は、全国平均を超える額の95%相当。

住民一人当たり課税所得額が全国平均に満たない自治体が交付金を受領。交付金額は、全国平均を下回る額の95%相当。

〔負担金総額=交付金総額〕

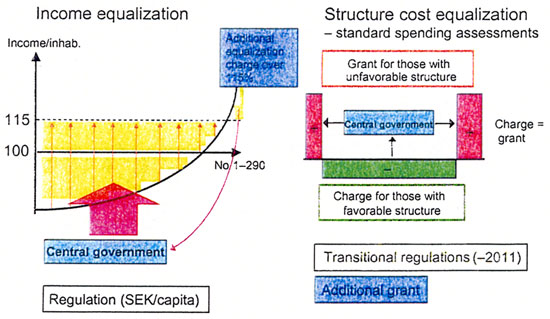

(改正後)住民一人当たり課税所得額が全国平均の1.15倍を超える自治体が負担金を拠出。負担金額は、1.15倍を超える額の85%相当。住民一人当たり課税所得額が全国平均の1.15倍に満たない自治体が交付金を受領。交付金額は、1.15倍を下回る額の95%相当。

〔負担金総額<交付金総額〕

※従前の一般交付金(使途制限のない国庫補助金。原則として人口を基に交付額が決められる垂直的財政調整制度)を所得平衡交付金(水平的財政調整制度)と統合し、水平調整と垂直調整が混在した制度に変更。これにより、富裕団体が拠出する負担金総額の減少等をカバー。

(2)費用平衛交付金

(改正前)16費目について住民一人当たり需要額を算出し、全国平均に満たない自治体が負担金を拠出。全国平均を超える自治体が交付金を受領。

〔負担金総額=交付金総額〕

(改正後)9費目について住民一人当たり需要額を算出し、全国平均に満たない自治体が負担金を拠出。全国平均を超える自治体が交付金を受領。

〔負担金総額=交付金総額〕

(3)構造交付金 これまで費用平衡交付金の算定上考慮されていた寒冷、過疎、産業構造等の要素を取り出し、費用平衡交付金とは別に制度化。

(4)経過措置 新制度への移行に際しての激変緩和措置を実施。

(5)調整額 各年度における国の予算額と上記(1)〜(4)による所要額との差額を調整。

System of equalization 2000-2004

System of equalization 2005-

|