|

(3)段階補正が無駄の元凶なのか

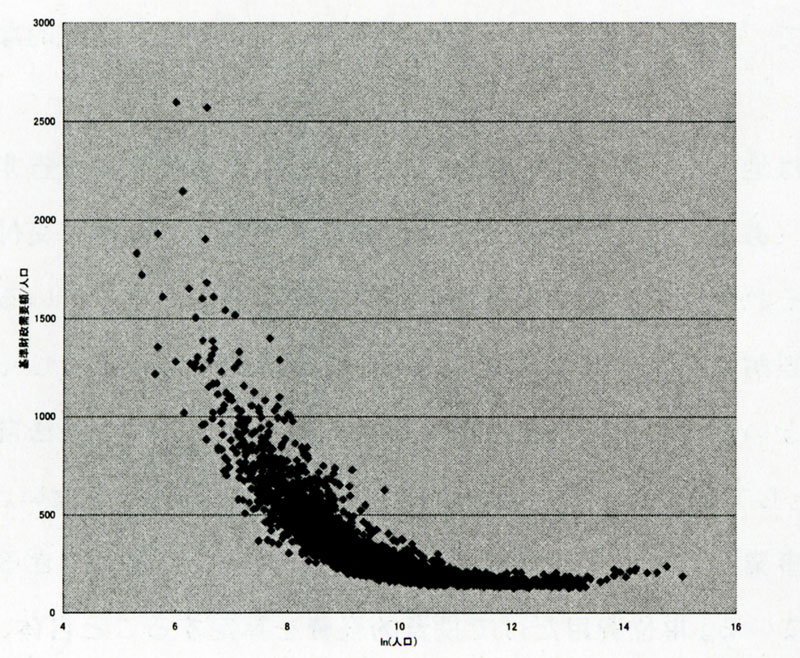

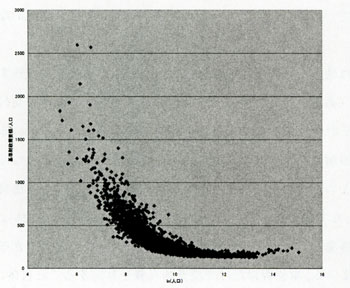

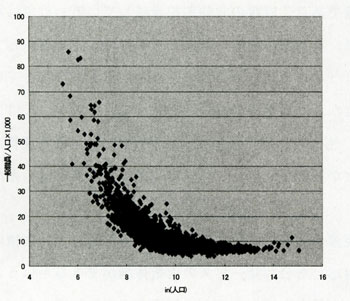

図表2−2−1 一人あたりの財源補償額(1)平成12年度、市町村(千円)

| (拡大画面:153KB) |

|

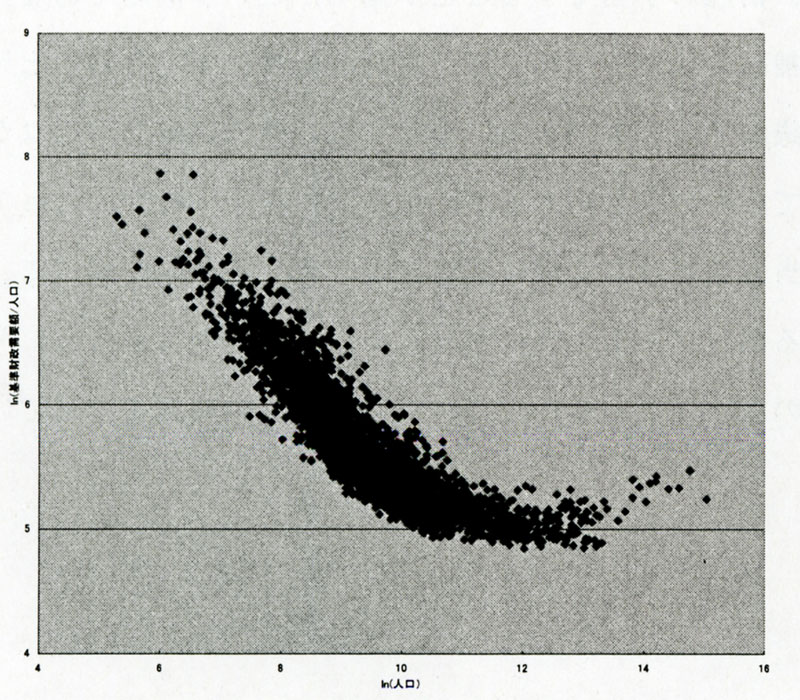

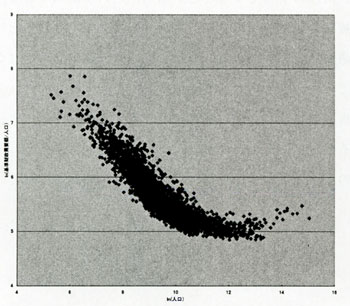

図表2−2−2 一人あたりの財源保証額(2)平成12年度、市町村、対数表示

| (拡大画面:163KB) |

|

一人あたりの基準財政需要額を人口規模別のプロットすると、図表2−2−1または図表2-2-2のようになる。このことから、一般に一人あたりの財源保障額はU字型になるといわれる。U字型の右側は、中核市や政令指定都市など、一般市に比べて権能が大きいことに伴う財源措置であり、財政の非効率を意味しているわけではない。

これに対して、U字型の左側は、財源保障額が一人あたり手厚いことを意味しており、一般に交付税批判の元凶となっている。この2つの図表で、ボトムになっている規模が人口20万人前後であることから(横軸は対数表示になっているので、人口10万人は11.5、20万人は12.2となる)、もっとも効率性の高い規模(ないしは最適規模)はそのレベルであるといわれることが多いが、そうした議論はあまり妥当とはいえない。

その理由は、20万人市とは単に規模の問題ではなく、都市の性格として人口集積地であるということであり、それに対応した公共サービスの供給体制ができるということである。

どんな地形の自治体でも合併をして一定の人口規模の市になれば、ただちに公共サービスの供給コストが下がるということにはならない。また、すでに述べたように、基準財政需要額は、自治体の持つ権能差を織り込んだものであって、同じ公共サービスを提供したものではないので、効率性の差だけを示しているとはいえない。また、基準財政需要額の算定根拠そのものの妥当性がそもそも判断されるべきである。といった諸点である。

小規模町村において一人あたりの財源保障額が大きくなるのは、制度的には基準財政需要額を算定するときに利用する補正係数のうち、主として段階補正の補正によるものである。段階補正はまさに、人口・戸籍数等の自治体の規模に対して補正をかけていくものであるので、それが人口規模に応じて右肩下がりの階段状に設定されている以上、それが効いてくるのはむしろ当然である。

ところで、段階補正は自治体の決算を参考に算定されている。またその計算根拠を見ると、自治体の規模別に見た必要とされる職員定数モデルから算定される人件費が大きく影響していることが見て取れる。すなわち、とりわけ小規模町村の一人あたりの財政需要が大きくなるのは、住民一人あたりの人件費が結果的に高くなっているからといえる。

図表2−2−3 人口千人あたりの一般職員数 平成12年度

| (拡大画面:146KB) |

|

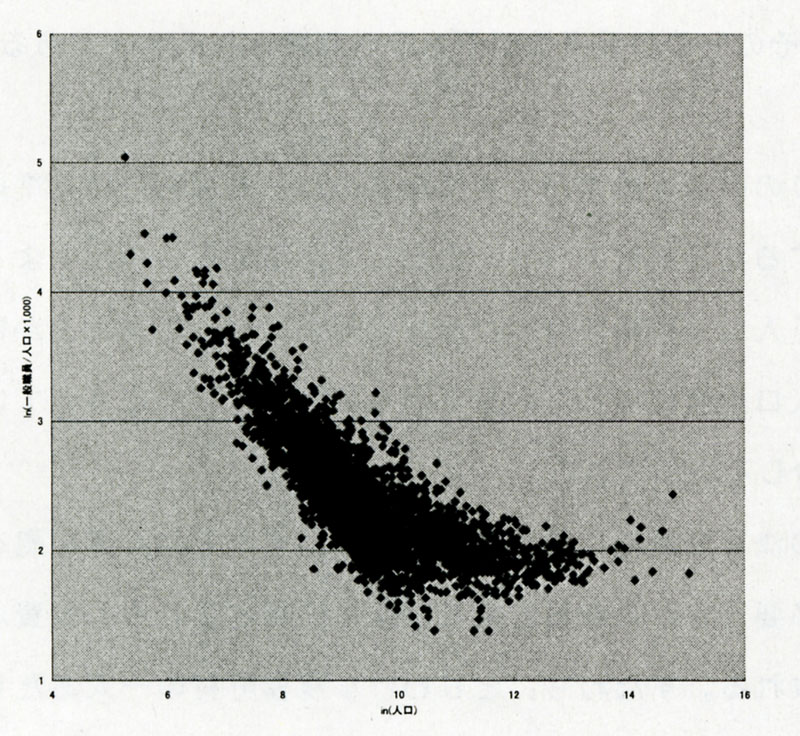

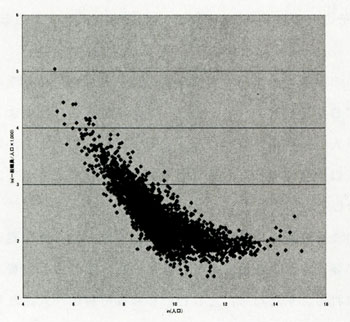

図表2−2−4 人口千人あたりの一般職員数 平成12年度、対数表示

| (拡大画面:160KB) |

|

図表2-2-3と図2-2-4は、人口規模別に見た人口1,000人あたりの職員数の分布を見たものである。人口10万人(対数表示ではll.5程度)を超えると、職員数は1,000人あたり7〜8人というところになる。ところが、小規模であると30人を超えるところはざらにある。このように人件費コストは相当過大である。また、図表2−2−1・2と図表2−2−3・4はきわめて似た形をしており、人件費の違いが行政コストの違いに、とりわけ小規模町村では強く反映しているという結果になっている。

そうなると、小規模町村ほど財源保障額を大きくすることの是非は、小規模町村ほど人口あたりの職員数を大きくする必然性があるかという問題に集約される。職員数を多く設定する必要性は、程度の問題はあるにせよ、それ自体はけっしておかしなことではない。むしろ当然のことと考えるべきであろう。

(4)複雑すぎる財源保障の制度を改めるべきか

地方交付税の算定基準は相当複雑である。普通交付税の計算の手続きは細かな手順を必要とする。これを簡素化すべきではないかという意見は強い。図表2−2−1や図表2−2−2は、U字型の関数式に当てはめてみると、相当高い決定係数の回帰分析ができる。とすると、わざわざ細かな手続きをしなくても、関数式に当てはめれば、短時間にしたがって簡素に基準財政需要額が求められるからである。

しかし、簡素にすることによって問題がかえって見えなくなる懸念も強い。まず、地方交付税は総務省が財務省に予算要求することで確保されるものであり、そのためには相当綿密な計算根拠が必要である。国税の一定割合といっても、それに見合うだけの財政需要がなければ、交付税率を見直すことにもなるので、はっきりとした財政需要の存在を示す必要がある。したがって、地方財政計画と直接結びついている形で地方交付税を算定しなければ、結局は国の財政状況が厳しいなかで、総額を確保することは相当難しいということになる。

一方、地方交付税は理屈があって配っているお金であるとすでに述べたが、その点について地方団体も十分に意識する必要がある。一般財源であるので、組み替えは自由に行いうるが、地方交付税の算定根拠に対してどのように組み替えて地方交付税の使途を決めているかを意識しておかなければ、地方交付税の算定根拠の変更(特に減額という意味での変更)に対して、個々の自治体が予算運営上対応することが難しくなる。したがって、複雑に積み上げて計算する必要はあるのである。ところが、実際には交付税の算定において積み上げられた数値は、多くの自治体の場合、実際の予算配分との参照という形で十分に活用されていない。そのことが、自治体が地方交付税減額に対応しにくくしている原因の一つではないかと思われる。

|