第4章 マレーシア造船業の現状

4.1 概要

マレーシアの造船産業は、マレーシア経済にとって戦略部門として政府から認識、認知されてきた。この産業はさらに三つの主要部門に大別することができる。すなわち、新造船、修繕船、その他の船舶関連工業である。造船産業はいまだに揺藍期にあり、第2次マレーシア産業振興マスタープラン(1996-2005年)では、ボートと小型船舶の建造を、海上輸送部門において潜在的成長分野の一つとして認めていた。その他の有望な領域は、15,000DWTから30,000DWTの特定用途向け船舶、例えば自航バージ、セメント運搬船やフェリーなどの建造である。

マレーシアの造船業はその大半は比較的小規模な造船所でまとまりのない状況にある。政府の入札に参加する造船所は、設備、建造可能船型によりA級からE級の5ランクに分類され、大蔵省への登録が必要とされる。1999年12月現在、39の造船所が登録され、以下表10のように分類される。

表10 マレーシア造船所の分類

| 分類 |

排水量 |

造船所数 |

主な造船所 |

| A級 |

600トン超 |

6 |

PSC、MSE、SASHIP |

| B級 |

400〜600トン |

6 |

|

| C級 |

200〜400トン |

14 |

|

| D級 |

50〜200トン |

1 |

|

| E級 |

50トン未満 |

12 |

|

(出典)第25回アジア太平洋造船専門家会議提出用資料より

現在、外航海運向けの船舶を建造あるいは修繕できる能力と規模を持つ造船所としては、マレーシア造船工業(MSE: Malaysia Shipyard & Engineering Sdn.Bhd)、サバ造船所(SASHIP:Sabah Shipyard Sdn.Bhd.)、ペナン造船(PSC: Penang Shipbuilding Construction Sdn Bhd)、PSCネイバル・ドックヤード(PSC-NDBC)などがある。その他の造船所は、一般に内航海運を対象とし、建造能力は2,000DWT以下の船舶に限られている。これらの造船所は、鋼材の加工と舶用機器の組立てに力を入れている。造船所では最小限の設計作業は行っているが、大半の資機材は輸入依存で、品質管理を手掛けている造船所はほとんどない。

建造船種は漁船、プレジャー・ボート、バージ、タグ、乗組員用ボート、錨操作/サプライ・ボート、哨戒艇、上陸用舟艇からコンテナ船、タンカー、貨物船などの外航船に及ぶ。中小造船所の建造可能船型は2,000DWT以下で、主として国内市場を対象とする。一方、最大の造船所マレーシア造船工業(MSE: Malaysia Shipyard & Engineering Sdn Bhd)は、70,000DWTの揚船設備を設置して30,000DWTまでの船舶の建造が可能となっている。大型造船所は国際市場にも進出し、輸出船も多数受注しつつある。

4.2 造船事業者向けアンケート調査の実施

マレーシアの造船及び関連業者はマレーシア造船工業会(AMIM)登録ベースで56社の通常会員と7社の賛助会員から成るが、実際は70社程度あるといわれている(表19参照)。これまでその全容をまとめた資料がなかったため、今回の調査では、マレーシアで初めて造船業者にアンケート調査を行い、その状況を把握することとした。アンケート調査の実施にあたっては、マレーシア造船工業会(AMIM)の全面的な協力を得た。調査対象企業としては、今後の経済協力の対象となりうる企業に絞ることとし、AMIMから推薦を得た40社へアンケートを送付し1、そのうち23社から回答を得た。この数字は東南アジアで行われる同種のアンケートの中では異例の高回答率となった。

1 アンケート送付先企業リストと地図は図13のとおり。

4.3 アンケート調査の回答結果

会社概要

(1)業態

アンケート対象企業に、従事する業務(新造船・修繕・機械類の保守・その他)を聞いたところ、新造船、修繕両方を行っている企業が17社、新造船は行うが修繕は行っていない会社は3社、修繕は行っているが新造船を行っていない会社は3社で、回答企業23社すべてが、造船、修繕の少なくともいずれかは行っている。機械類の修繕を行っている企業は、11社、その他の業務(船舶設計、エンジニアリングなど)も行っている企業は8社となった。また、新造船・修繕を船質別にみると、鋼船がそれぞれ19社で最も多く、アルミ船は新造船で9社、修繕で11社となっている。FRP船、木材船は少なく、新造船でFRP船4社、木材船3社、修繕ではFRP船8社、木材船8社となっている。

表11 業態(複数回答)

| |

全体 |

鋼船 |

アルミ船 |

FRP船 |

木材船 |

| 新造船 |

20 |

19 |

9 |

4 |

3 |

| 修繕 |

20 |

19 |

11 |

8 |

8 |

| 機械類修繕 |

11 |

|

| その他 |

8 |

(2)資本金

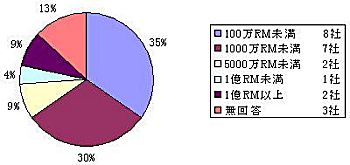

資本金については、100万リンギット未満の企業が8社で最も多く、続いて、100万リンギットから1000万リンギットが7社で、マレーシアの造船業界は規模の小さい造船所が多いことがわかる。(2002年1月29日現在、1リンギット≒35円)

図6 回答企業の資本金別内訳

(3)売上高

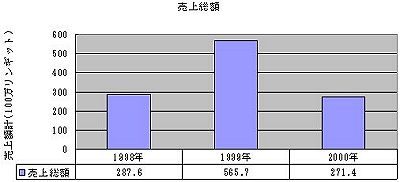

1998年から2000年の3ヵ年の売上高については、21社からの回答を得た(うち1社は1998年の売上高の記入なし)。回答企業の売上高を総計すると、1998年の2億8,760万リンギットから1999年は5億6,570リンギットへとほぼ2倍に増えている2。しかし2000年の総額は、2億7,140万リンギットで、1998年並まで落ち込んだ。

2 しかし、受注実績の項で記載するとおり、受注隻数は、1998年、1999年、2000年で大きな変化はない。1999年の大幅な伸びは、Sabah Shipyard の売上によるところが多い(1998年1,240万リンギット、1999年3億3,330万リンギット、2000年1,100万リンギット)。Sabah Shipyard の1999年の売上高が、記入ミスであることも考えられる。1999年のSaba Shipyard の売上を3,330万リンギットとすると、1999年の売上総額は2億6,570万リンギットとなり、前年並みとなる。

図7 回答企業の売上高総額推移(1998年〜2000年)

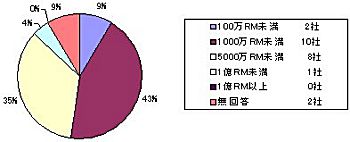

売上高別に企業を分析すると、1,000万リンギット未満の企業が10社で最も多く、続いて、5,000万リンギット未満が8社。この2カテゴリーで全体の80%以上を占める。マレーシアには、数百万リンギットから5千万リンギット程度の売上規模の造船所が多いと考えられる。

図8 売上高別企業数

(4)株主構成

回答のあった23社のうち、22社は100%地場所有企業で、外資との合弁は1社(Hong Leong Lurssen,ドイツ、Hong Leong Groupとの合弁)であった。

(5)設立年

1980年代に設立された企業が6社で最も多いが、70年代、90年代もそれぞれ4社づつの設立があり、とくに年代別の特徴は見受けられない。

表12 設立年

| 設立年代 |

設立企業数 |

備考 |

| 1960年以前 |

1社 |

WW2時より操業 |

| 1960年代 |

3社 |

|

| 1970年代 |

4社 |

|

| 1980年代 |

6社 |

|

| 1990年代 |

4社 |

|

| 無回答 |

5社 |

|

(6)従業員数

職接従業員数と下請け従業員数の両方を設問としたが、下請け従業員数については、11社からの回答にとどまった。直接従業員数は、回答企業総計で、4,456人となっている。

(7)下請けの利用

23社中22社3が下請けを使うと回答しており、造船業界では下請けの利用が日常行われているといえる。

3 このうち2社は、「自社内で行う」と回答しながら下請けに依頼する業務を選択しているため、この2社は「下請けを利用する」としてカウントした。

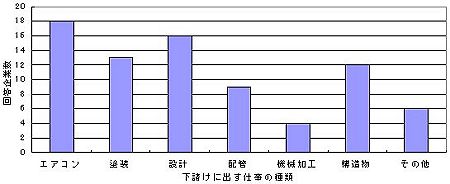

(8)下請けに出す業務

下請けに出す業務を複数回答で聞いたところ、エアコンが最も多く18社、続いて設計が16社、塗装が13社となっている。

図9 下請けに出す業務