IV 国際海運の基調とバルクシッピング市場

1 バルクシッピング市場における需給動向

1999年における世界の海上荷動き量は、51億トンに及んでいる。その内訳をみると、石油関係が37%、石炭・鉄鉱石・穀物の三品目を合わせて22%に達し、バルクシッピング市場における上記4品目の割合は60%近くを占める。もちろん、バルクシッピング市場では、これら4品目が船腹に対する需給関係にさまざまな影響を及ぼしている38。

バルクシッピング市場では、市場への参入の自由が認められており、運賃は個別企業によって設定される。また、市況は景気変動に極めて敏感に反応することから、船腹に対する需給関係は常に変動的である。さらに、バルクシッピング市場は、天候など自然現象によっても影響を受け易い。バルクシッピング市場では、年間40億トンを超える原材料物資が世界のいろいろの航路でいろいろの船舶によって輸送されている。現状では、コンテナ輸送が脚光を浴び、バルクシッピング市場における輸送活動はあまり目立たないが、船腹の供給量や貨物の輸送量という立場からみると、定期船市場に比べてはるかに規模は大きく、また輸送単位も大である。そして、バルクシッピング市場は定期船市場に比べて市況が激しく変動する。それは以下のような要因に基づいている39。

(1)時期的な大宗貨物の出回りとその終結

(2)大農産国の小麦や大豆などの作柄

(3)気候の異変

(4)一国の生産計画などによる原材料や製品輸送量の動向

(5)為替相場や関税の変化による貿易量の増減

(6)戦争や動乱などによるバルクシッピング市場における物資輸送量の増加や迂回航路などに伴う船腹量の増加

(7)市況の思惑

(8)運賃や市場参入および配船などの制限がないこと

(9)貯蔵・保管が不可能であること

(6)を除いて、すべての要因は年度や航路を問わず、一貫してバルクシッピング市場に何らかの形で影響を及ぼしている。以下に、石油、鉄鉱石、石炭および穀物の主要バルク貨物の動向を検証してみよう。

(1)石油の海上荷動きの基調

石油の需要量は、経済の持続的成長や地域の経済回復などにより増加する。その場合、原油価格によって著しく影響を受ける。産油国が減産に着手すれば、当然需給関係に影響が現れ、価格の高騰を招くことが考えられる。このような原油の生産と消費の関係は原油価格の動向に影響を与えるとともに、海上荷動き量の動向にも影響を及ぼす。原油の高騰は一国におけるガソリンの高騰や物価上昇に影響を及ぼし、ひいては製品の生産量や消費量にも影響を及ぼす関係にある。

1999年に生じたOPEC諸国における原油の減産体制は世界的な原油価格の高騰を招いたという経緯がある。原油の輸入国は在庫の取り崩し策により原油価格の高騰による影響を一時的にしのぐことができるが、長期的な観点からみると、消費国における原油の輸入量の減少は避けられない。このように減産による価格高騰は海上輸送量やタンカー運賃に与える影響が大きい。また、産油国の減産が輸送距離に影響を及ぼすことがありうる。たとえば、中東のOPEC諸国による原油の減産が、航路変更を誘発し、世界の平均輸送距離を短縮させたという経緯がある。

原油の海上輸送量は、毎年16億トンを超える膨大な量に及ぶ。その中で、近年荷動きの活発な地域はアジアである。その点で、原油の海上輸送量の動向はアジア経済次第ということになる。1990年代の原油の動向をみると、中国のほかに日本を除くアジアの輸入量の伸びが著しい。日本は絶対量の面で他国をしのいでいるが、その伸び率に関しては他の諸国に後塵を排している。また、欧州における原油の輸入量も日本と同様に低い伸び率で推移している。このようにみると、原油の需要が期待できる地域や国はアジアと米国ということになる。この場合、日本はアジアの中で最大の輸入国であることから、バルクシッピング市場に対し最大の影響を及ぼすことはいうまでもない40。

ここで注目すべきは、原油の貿易構造が変化していることである。米国が輸入先を中東からラテン・アメリカや西アフリカに比重を高めている。欧州諸国は欧州域内からの輸入依存度を高め、その他の地域、とりわけ中東・ガルフからの輸入依存度を低くする傾向が現れている41。これに対し、アジア諸国では日本を含み中東ガルフオイルに対する依存度が高まっている。

日本郵船の調査によると、原油の海上荷動き量と必要船腹量の関係は、必要船腹量1重量トンに対し、海上に動き量8.1トンから8.2トンの割合となっている。したがって海上荷動き量が16億トン前後で推移すると、毎年2億重量トン程度の船腹量が必要となる42。

(2)鉄鉱石の海上荷動きの基調

鉄鉱石の海上荷動きの動向は、世界における粗鋼生産量のいかんによって著しく影響を受ける。粗鋼生産量を時系列的にみると、1980年の時点では、旧ソ連、EU、日本、米国、中国の順であったが、1995年ではEU、日本、中国、米国、旧ソ連の順にかわり、さらに1999年にはEU、中国、米国、日本、旧ソ連の順となっている。約20年の間に旧ソ連の後退が目立っているが、日本も決して順調に推移しているわけではない。これに対し、中国と米国の伸びが著しい。そのほかについては、韓国と台湾の生産量も着実に増加している。かくして、アジアの主要4ケ国の粗鋼生産高は、2億7430万トン、世界全体の34.9%を占めている。これはEUの1億5500万トン、米国の9730万トンをはるかにしのいでいる。一方、銑鉄生産の動向をみても、中国の生産量をはじめ日本、韓国、インド、台湾の生産量は、国別に比較すると、いずれも上位を独占するほどの生産量を誇っている。これらの粗鋼生産と銑鉄生産の地域分析から、鉄鉱石の海上輸送活動もアジアが中心であることが分かる。

1999年における世界の鉄鉱石の海上荷動き量は4億1,000万トンに達している。その内訳は日本、中国、韓国の3ケ国で世界全体のほぼ3分の1を占めている。もちろん、日本が他国を大きく引き離し、独走態勢を築いていることはいうまでもない。航路別にみると、豪州とアジア間、南米とアジア間、南米と欧州間という三つの航路で海上輸送量が多く、特に豪州とアジア間の輸送量は、2位の南米とアジア間、3位の南米と欧州間の合計に匹敵するほど大量の荷動き量に達している43。

鉄鉱石の海上荷動き動向の中で、注目すべきは1999年の荷動き量が1998年に比べて減少したことである。また、鉄鋼生産の地域配分の変化が鉄鉱石の貿易構造の変化を招いている。たとえば、アジアの貿易量が増加したのに対し、欧州の貿易量は減少している。この鉄鋼生産の地域配分の変化は、鉄鉱石の輸出構造にも変化をもたらしている。たとえば、豪州の貿易量が減少し、ブラジルの貿易量が増加している。カナダやスウェーデンの貿易量は前年比大幅な減少となっている44。

日本郵船の調査によると、鉄鉱石の海上荷動き量と必要船腹量の関係は、必要船腹量1重量トンに対し、海上荷動き量6.6トンから6.7トンの割合となっている。したがって、海上荷動き量が4億トン前後で推移すると、毎年6,000万重量トンの船腹量が必要となる45。

(3)石炭の海上荷動きの基調

石炭は、原料炭と一般炭に分けられる。前者は粗鋼や銑鉄の生産と直接関係するため、世界の鉄鋼生産、とりわけ粗鋼生産量の動向に敏感に反映される。一方、後者は主として電力需要にかかわるものであり、消費エネルギーとしての火力発電需要において深いかかわりをもっている。

原料炭の海上輸送量は、前述のように粗鋼と銑鉄の生産量いかんによって変動する。世界的に粗鋼生産の増加が見込まれれば、原料炭の輸送量の増加も期待できる。原料炭の需要量と価格および競争状態の関係は、一般に、需要量は減少すると、競争は激化し、価格は下落する。また、原料炭の供給国と需要国間の輸送距離の関係をみると、距離の短い国や地域からの需要が増加し、距離の長い国や地域からの需要は少ないとの傾向がみられる。たとえば、豪州炭は日本や中国などアジア諸国向けが世界全体の半数以上を占めている。航路別にみると、豪州とアジア間、北米とアジア間が1位と3位を占めており、北米と欧州間や豪州と欧州間といった欧州関係航路の荷動き量を大きく離している。

さきの日本郵船調査によると、原料炭の海上荷動き量と必要船腹量の関係は、必要船腹量1重量トンに対し、海上荷動き量7.7トンから7.8トンの割合となっている。したがって、1億5,000万トン前後の荷動き量で推移すると、毎年2,000万重量トンの船腹量が必要となる46。

一般炭の海上輸送量は、電力需要とのかかわりが強い。世界各地の景気回復が見込まれれば、電力需要の増加が可能となり、一般炭の輸送量の増加も期待できる。一般炭の需要は、石油価格の動向とも密接な関係がある。石油価格が不安定な状態で推移すると、一般炭はより有力な電源となりうる。規制緩和の関係で、世界的規模で電力の自由化が進められていることから、石炭火力発電については二酸化炭素排出量の問題があるものの、低廉性という経済的便益を考慮すると、今後需要が伸びると考えられる。航路別にみると、豪州とアジア間が全体の半数以上を占めており、カリブと欧州間、豪州と欧州間といった欧州関係航路の荷動き量を圧倒している。

日本郵船調査によると、一般炭の海上荷動き量と必要船腹量の関係は、必要船腹量1重量トンに対し、海上荷動き量9.5トンから 9.7トンの範囲となっている。したがって、3億トン前後の荷動き量で推移する場合、毎年3000万重量トンの船腹量が必要となる47。

石炭の海上荷動き量は、1999年に史上最高の4億8000万トンに達している。ここでも、供給国側で貿易構造の変化が現れている。豪州貿易量の増加に対し、米国とカナダ貿易量の大幅な減少である。極東NIEsの需要増の大半は豪州、中国、東南アジアによって充足されており、米国のかかわりは少ない。中でも、中国とインドネシアの輸出量の伸びが著しい。このように、アジア諸国は豪州とアジアの供給国に対する依存度を高めている48。

(4) 穀物の海上荷動きの基調

穀物の荷動き量は、さきの運賃変動要因からみると、(2)で掲げた作柄との関係が緊密である。穀物は小麦、粗粒穀物、大豆の三つに分類することができる。いずれも生産国の立場からみると、穀物価格が下落すると、主要生産国では減産に陥る傾向が強くなる。したがって、穀物の海上荷動き量はさきの(2)の要因だけでなく、穀物価格の動向によっても影響が現れ、運賃の変動をもたらす関係にある。穀物が豊作となり、そのうえ主要国で需要が低迷すると、穀物価格の下落は避けられない。これは小麦、トウモロコシ、大豆の主要品目に共通する。各国が減産体制をとれば、世界的に生産高は減少し、その結果需給関係においては需要量が供給量を上回るという現象がみられる。また、開発途上国など人口過密国で干ばつ等の自然現象により、穀物の生産量が減少したり、最貧国等で食糧援助を必要とするなど、穀物に対する需要は常に活発である。航路別にみると、北米と極東間の海上荷動き量が全体のほぼ半数を占めている。もちろん、日本関係の荷動き量が圧倒的に多くなっているが、近年中国が飼料用穀物を大量に輸入していることも注目すべき点である。次いで、北米と北アフリカ間、南米と欧州間、欧州と北アフリカ間などの航路での荷動き量が多い。穀物の海上荷動きに関しては、供給国側で構造的な変化が見られる。米国、カナダ、豪州、EUの4大国・地域の増加に対し、アルゼンチンの大幅な減少である。また、これまで米国が穀物の最大の輸出国として君臨してきたが、今後、豪州、ラテン・アメリカ、EUの3地域・国との激しい競争が予想されている。これによって、穀物の貿易構造が大きく変化することも考えられる。

日本郵船調査によると、穀物の海上荷動き量と必要船腹量の関係は、必要船腹量1重量トンに対し、海上荷動き量7.1トンから7.2トンの範囲である。したがって、2億トン前後の海上荷動き量で推移する場合、毎年3000万重量トン前後の船腹量が必要となる49。

以上の動向からバルクシッピング市場を総括すると以下のように捉えることができる。原油をはじめ鉄鉱石、石炭、穀物の海上荷動き量は、近年、着実に増加している。1995年から1999年までの5年間の動向をみると、タンカーカーゴは5%台の伸びにとどまっているが、バルクカーゴは11%の伸びとなっている。主要バルク3品目についても11%の伸びである。これは過去5年間に一部の国を除いて製品需要が比較的活発であったことを意味する。ただし、バルクシッピング市場では、原油の貿易構造が著しく変化している。

それでは、バルクシッピング市場における船腹供給はどのように推移してきたのであろうか。1995年から1999年までの5年間の動向をみると、オイルタンカーは5.5%の伸びとなっており、バルクカーゴキャリアも5%台の伸びとなっている。特に、バルクカーゴキャリアについては、オア・バルク・オイル・キャリアが当該期間に33.7%も減少しているのに対し、オア・バルク・キャリアは9.7%の伸びとなっている。表9から、前述の原油およびバルクカーゴの動向とタンカーおよびバルクキャリアの二つの動向から、当該期間においては船腹に対する需給関係が著しく悪化するというような状況は起こり得なかったことが分かる50。

表9 世界のバルクシッピング市場の動向

|

年\項目 |

タンカー関係 |

バルクカーゴ関係 |

| 船腹量 |

石油 |

船腹量 |

バルクカーゴ |

*主要バルク品目 |

| 1995 |

267651 |

2045 |

261628 |

2602 |

1082 |

| 1996 |

271454 |

2127 |

272564 |

2631 |

1092 |

| 1997 |

272023 |

2172 |

281012 |

2781 |

1157 |

| 1998 |

279509 |

2181 |

275519 |

2884 |

1200 |

| 1999 |

282458 |

2159 |

276091 |

2970 |

1233 |

(注)単位は船腹量が千重量トン、石油及びバルクカーゴは百万トンを示す。

*印は鉄鉱石、石炭、穀物、ボーキサイト・アルミナ、燐鉱石を示す。

出所:UNCTAD事務局

バルクシッピング市場では、時系列的にみると、原油を中心とした1970年代の輸送活動から、ドライカーゴを中心とした1990年代および2000年代の輸送活動に移行している。それは1973年と1979年の二回にわたる石油ショック以来、船主の経営姿勢が大きく変化したことによる。以下に、表10から、タンカー部門とドライバルク部門の類似性について検討してみよう。

表10 バルクシッピング市場の類似性

| タンカー部門 |

ドライバルク部門 |

| ・用船を中心とする船腹の調達 |

・用船を中心とする船腹調達 |

| ・中型タンカー(10−15万重量トン)を中心とする市況の構造 |

・中型バルカー(7万重量トン)を中心とする市況の構造 |

| ・大規模航路におけるシャトル・サービス化(例、日本の原油輸送) |

・大規模航路におけるシャトル・サービス化(例、日本の鉄鉱石輸送) |

| ・船腹の供給過剰少 |

・船腹の供給過剰少 |

| ・運賃の変動幅小(通常) |

・運賃の変動幅小(通常) |

| ・企業間の熾烈な競争 |

・企業間の熾烈な競争 |

| ・日本をはじめアジアを中心とする海上荷動き |

・日本をはじめアジアを中心とする海上荷動き |

| ・アジア経済への依存度大 |

・アジア経済への依存度大 |

| ・伝統的な輸送システム |

・伝統的な輸送システム |

バルクシッピング市場における原油と乾貨物は、いずれも海運市場では最大の市場である。前述のように、原油を中心とする輸送活動の時代から乾貨物を中心とする輸送活動の時代に移行したとはいえ、両者の海上荷動き量は全体の70%以上を占めている。したがって、船主が当該市場に数多く進出するのは当然である。このような性格から、市場は絶えず競争的であり、運賃は低水準で推移する傾向がある。それゆえに、運賃の変動幅も少ない。これは、換言すれば、大型船よりも中型のタンカーやバルカーの運航が採算上有利であることを意味する51。

海上荷動きの中心が先進国からアジアに移行したことは、中国、韓国、台湾などのNIEsや香港、シンガポール、タイ、マレーシアなどのアセアン諸国が欧米諸国並みの経済水準に着実に近づいてきたことを表している。これらの諸国では、工業化が進み、製品輸出策として原油やドライバルクカーゴの輸入量を増やすことが重要な経済政策となっている。欧米・日本型の経済体質に移行したことのあらわれでもある。アジアのシェアが高まった原因については、工業部門では、アジアにおけるエネルギー需要や建設需要の増大に伴い、原油・鉄鉱石・石炭需要が増加したことと関連し、また、農業部門では、東南アジアや中国などにおける食肉消費量と飼料消費量の増加に伴い、穀物需要が増加したことと関連している。そして、バルクシッピング市場では、定期船市場とは異なり、相対的に伝統的な輸送システムをとることが多い。

2 バルクシッピング市場の課題

以上のようなバルクシッピング市場の基本的性格を踏まえて、近年、バルクシッピング市場がどのような課題を抱えているかを分析してみよう。

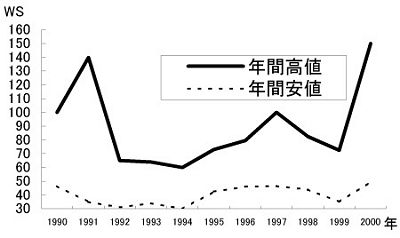

第一は平時においては船主主導型のマーケットを形成することは極めて難しいことである。バルクシッピング市場では、運賃の上昇は一時的現象にすぎない。特に、1973年と1979年の石油危機以来、バルクシッピング市場では、図7のように、3年か4年にわたり運賃が上昇しても、中程度の水準に止まることが多く、高値水準で長期間力強く推移するといった現象はみあたらない。運賃が急上昇するとしたら、それは複数の要因が重なると見るべきである。たとえば、ドライカーゴ市場では主要地域や国における景気回復による粗鋼生産の増加や電力需要向け一般炭の荷動き増という二つの要因による運賃の上昇、あるいはタンカー市場では特定供給地積みVLCCスポットもの成約の増加とトン・マイル輸送距離の延長という二つの要因による船腹需要の増大からの運賃上昇などが考えられる。かくして、タンカー船主やドラクバルクキャリア船主は、海運市況について、より正確かつ迅速な判断力と分析力を備えることが要求されている。換言すれば、バルクシッピング市場では経営に対する優れたノウハウを身につけるとともに、十分な資本力を備えるなどあらゆる角度から時宜にかなう経営戦略を駆使できることが要請される。

出所:日本郵便調査グループ

図7 VLCCの運賃動向(ペルシャ湾/日本)

第二はクォリティ・シッピングを身につけた海運活動の必要性についてである。原油需要の旺盛や環境意識の高揚など一連の経済的動向だけでは、激しい競争市場で乗り切ることはできない。IMO(国際海事機関)が目指す老齢船の強制スクラップの動きなど新鋭船による高品質な輸送サービスを提供できる船社ほどバルクシッピング市場で有利に展開することができる。したがって、経営戦略上から見ると、一獲千金を狙うこと自体がバルクシッピング市場では無駄な発想となる。むしろ、当該市場に進出する企業は激烈な競争に耐えつつ採算の維持に努めることが最も現実的な企業行動となっている。その場合、船社は高質な輸送サービスを提供することが喫緊の課題となる。その解決策はクォリティ・シッピングの概念を正確に把握し、それを長期的視野のもとに的確に実行し、荷主のニーズを充足することである52。

第三はタンカーおよびバルカーの質的改善に関連する問題である。船齢25年以上のタンカーはまだ国際市場で数多く就航している。1975年以前竣工のタンカーがそれに該当する。タンカー事故による海洋汚染の問題が年々深刻になっていることから、これら老齢タンカーを早期にスクラップ(解撤)し、新鋭船に切り替えることが焦眉の急となっている。

タンカーのスクラップへの要請は、船型によって異なるというわけではない。VLCC、スエズマックス、アフラマックス、ハンディにわたり満遍なく拡大していることから、海難事故を未然に防止するには、毎年1000万重量トン程度のスクラップが必要となっている。1999年には1,369万重量トンという高水準を記録したが、2000年にはそれを上回る水準になるものと予想されている。

スクラップの必要性はタンカー部門だけではない。バルカー部門でも、ケープサイズ、パナマックス、ハンディマックス、スモールハンディにわたりスクラップの早期実施が不可欠となっている。

第四はシングルハル・タンカーに対する規制の問題である。1999年12月に小型タンカー「エリカ」(37,282重量トン、マルタ船籍、船齢25年、1万トン以上の重油流出)がフランス沖で起こした沈没・油濁事故は、世界各地に波紋を投げかける結果となり、IMOはいち早くシングルハル・タンカーのフェーズアウト(排除)に向けての早期解決策を協議している。すでに、欧州委員会は、包括的海上安全規約の一環としてEU加盟国の港湾へのシングルハル・タンカーの入港を禁止する措置を発動するかまえである。同委員会の概要によると、シングルハル・タンカーを船型別に、段階的(2005年、2010年、2015年)に入港を禁止する内容となっている。

一方、IMOは「エリカ」の海難事故を懸念し、タンカーのダブルハル(二重船殻)化前倒し削減についての協議を行ってきた。日本船主協会の調査によると、世界および日本における1990年以降引き渡しのシングルハル・VLCCは表11のような内訳となっている。

表11 1990年以降引き渡しのシングルハル・VLCCの動向

| 年 |

世界 |

日本 |

日本のシェア |

| 1990 |

13隻 |

7隻 |

50% |

| 1991 |

17隻 |

11隻 |

65% |

| 1992 |

26隻 |

14隻 |

54% |

| 1993 |

26隻 |

12隻 |

46% |

| 1994 |

14隻 |

5隻 |

36% |

| 1995 |

12隻 |

5隻 |

42% |

| 合計 |

108隻 |

54隻 |

50% |

(注)1995年建造までのVLCC

出所:日本船主協会調査による。

この調査結果から、世界全体のシングルハル・VLCCに対する日本の割合は平均で50%を占めていることが分かる。したがって、シングルハル・タンカーのダブルハル化前倒し策いかんによっては日本のタンカー船主に対する経済的負担は極めて大きくなるが、IMOの協議では海洋汚染防止(MARPOL船)条約対象のシングルハル・タンカーの使用期限は現行の30年から25年に短縮されるとの案が有力となっており、日本のシングルハル・VLCCに関しては1995年竣工のものでもこの案による影響は回避できるものとなっている。フェーズアウトの時期が早まり、タンカー規制がかなり強化されるならば、今後10年足らずの期間に新たな建造需要が1億重量トン近くになるともいわれている。これはタンカー船主の経営能力を超越した経済的負担を強制することとなり、また短期間による集中的な発注により、船台不足に陥る可能性が高くなる。かくして、このような事態だけは国際的な合意の下に避けなければならない。いずれにしても、程度の差こそあれ、タンカーに対する規制強化の時期が迫っていることは間違いない。

第五はタンカー市場においても共同運航による規模の経済性のメリットが現れ始めていることである。欧米系を中心とするタンカー6社による TIVLCCプール(Tankers International VLCC Pool,以下TIプールと呼ぶ)はデンマークのAP Mollerをはじめ,Frontline,Euronay,Osprey,OSG、Oldendorffの6社から構成されている。TIプールは50隻の近代的なタンカー船隊を抱えているので、タンカー船主主導型の輸送活動を展開することができる。これがタンカー市況高騰の一因になったともいわれている53。現在、世界における近代的なVLCCタンカーの所有状況をみると、266隻のうち上位20巨大タンカー船主の所有隻数は190隻にのぼり、全体の71%を占めている。VLCC全体に占める割合は54%にすぎないことから、その集中度は極めて高い。定期船市場においてメガキャリアが主要航路で高いキャパシティと輸送シェアを確保しているのと同様に、今後このような巨大タンカー船主が市場支配力をますます強めることが考えられる。

わが国では、大手の石油元売り会社が業務提携を結ぶことにより、配船の効率化を目指して子会社の外航タンカー業務の統合を視野に入れた企業行動が増えはじめている。わが国におけるVLCCの配船の効率化を目指す共同配船の一例を挙げてみよう。荷主の立場にある親会社(石油元売り会社)と子会社との運送契約、子会社と海運会社との用船契約、子会社と運航管理会社との運航管理委託契約、これら三つの契約が一体化して配船の効率化が図られる。この場合、子会社は海運会社との用船契約の窓口の役割を担っている。また、運航管理会社はオペレーション機能の役割を果たしている。海運以外の他産業では、業務提携の締結後、しばらくの間を置いて合併に踏み切るという傾向が数多くみられる。したがって、タンカー市場でも共同配船から合併へと発展する可能性が秘められている。

以上の諸現象から、21世紀におけるバルクシッピング市場は、貨物の荷動きに関してはアジアを中心とする海上輸送の展開が予想されるが、そのほかの分野に関しても定期船市場に類似した側面が多くなるものと考えられる。バルクシッピング市場固有の性格が着実に減少していることは事実である。