III 国際海運の基調と定期船市場

1 定期船市場の基調と構造変化

定期船市場では、伝統的に、カルテルに相当する海運同盟が航路の安定に重要な役割を果たしてきた。そこでは、最低率運賃や確定率運賃などの価格協定と配船数や積み取りトン数などの数量協定のもとに海運同盟に加盟した同盟船社間の競争抑制や参入企業の採算維持を目的としてきた。

1970年代においては、開発途上国の定期船企業を中心として海運同盟に加盟しない盟外船社が国際航路に進出し、積極果敢に同盟船社に対抗してきた。特に、同盟船社と盟外船社で熾烈な競争が行われるようになったのは1980年代以降のことである。以来、同盟船社のキャパティが相対的に減少し、代わって盟外船社のキャパシティが増加するという現象がみられるようになり、1990年代には太平洋航路・欧州航路・大西洋航路など基幹航路では同盟船社と盟外船社のキャパシティの差は著しく縮減されている。

コスト優先の時代には、東アジアや東南アジアの定期船企業が、先進海運国の定期船企業よりも競争力を発揮してきた。また、1984年における米国海運法の制定以来、北米関係航路を中心としてコスト安の輸送サービスを提供できる盟外船社が一段と有利な輸送活動を展開するようになっている。

1980年代後半には、定期船市場における競争が一段と激化したため、既存の海運同盟の機能はますます弱体化し、スーパー・コンファレンス(Super Conference)といわれる新しい海運同盟が結成されるようになった21。この時点以来、太平洋航路や欧州航路ならびに大西洋航路のような基幹航路では、同盟船社と一部の盟外船社が協調体制のもとに定期航路安定化協定を相次いで締結している。

1990年代においては、グローバル・サービス(地球規模的な輸送活動)が合理的かつ効率的経営に合致するとの認識が高まり、定期船企業は比較的狭い航路で同じ国や地域の海運企業と提携して、輸送活動を展開する既存の輸送システムの変革を迫られている。航路と航路を結合して複数の航路で時計の振り子のように広範な航路で輸送活動を展開する輸送システム(振り子型サービス)を確立して長距離航路で巨大コンテナ船を運航する新しい輸送システムの経済性が認識されるようになった。かくして、グローバル市場では以下のような新しい輸送システムが構築されたのである。

1966年にコンテナ船が大西洋航路で就航して以来、定期船企業はコンソーシァムやスペース・チャーター方式による輸送活動を行ってきた。この輸送システムは、多数の航路で定着化し、定期船企業の経営戦略の一環として常に高く評価されてきた。

そして、1990年代半ばにはこれらの輸送システムはグローバル・サービスの経済性追求の立場から見直しを迫られている。ここでは、まず定期船市場を取り巻く環境変化について分析してみよう。

(1)コンテナ貨物取扱量が世界で2億TEU突破

1999年における世界各国の港湾で取り扱われたコンテナ貨物量ははじめて2億TEUを突破し、2億130万TEUに達した22。1990年の8760万TEUから1998年の1億8680万TEUまでの伸び率は実に2倍半におよび、1990年代に1億1370万TEUも増加したことになる。これは年平均1000万TEUを超える。このコンテナ貨物の取扱量は世界各地で満遍なく増加している。世界の定期船貨物の取扱量をみると、コンテナ貨物と非コンテナ化ゼネラルカーゴとの比率は6対4でコンテナ貨物が優位に立っている。

(2)アジア経済の発展に伴う貿易構造の変化

従来、欧州、米国および日本という三極体制のもとで世界貿易が展開されてきたが、1980年代以来、東アジアを中心とする開発途上国の経済が急成長し、製品輸送だけでなく、原材料輸送においても著しい増加がみられる。その結果、世界の貿易構造は、欧州、米国、アジアおよび日本という四極体制からなり、アジア、とりわけ東アジアの経済動向を無視した定期船活動は意味をなさなくなった。特に、国際物流の面でさまざまな変化が生じており、それに符合して定期船市場の構造変化が進行している。わが国関係では、NVOCCや航空フォワーダーが海外に現地法人を設立し、また定期船企業が三国間航路へ進出していることはその典型である。

(3)米国海運法の制定

米国では、1984年海運法が制定され、さまざまな点から国際定期船活動に影響を及ぼしている。同法の制定により、定期船市場では自由競争的な性格が一段と強まり、運賃は自由に設定することができるようになったことから、運賃は長期間にわたり低落傾向を続け、定期船企業の採算に悪影響を及ぼしている。それは北米航路だけでなく、その他の航路でもほぼ同様の影響が現れている23。

その最も大きな影響は、海運同盟の機能低下においてみられる。定期船市場では、同盟船社と盟外船社が同一の市場で運賃競争を展開することとなったため、運賃の値崩れ的現象が現れている。

(4)盟外船社の台頭

海運同盟の機能低下に伴い、盟外船社の台頭が目立つようになり、主要航路では盟外船社のキャパシティが増大し、競争力の低下に苦慮する同盟船社の地位は一段と低くなった。その結果、輸送サービスは同質化し、わが国をはじめとする先進海運国の定期船企業の優位性はほとんどみられなくなった。新規の定期船企業の市場への参入が極めて容易となった。これが盟外船社の勢力の増強に拍車をかけることとなり、海運同盟の機能は益々弱体化した。運賃はいわば盟外船社主導のもとで設定されるようになり、同盟船社の運賃と盟外船社の運賃格差が縮小しないままの状態で時系列的には低落するようになり、採算を度外視した輸送活動が展開された。

(5)運賃水準の低落

定期船市場では、運賃水準が低迷してきた。それは主として米国海運法の制定や盟外船社の台頭という二つの複雑な要因による。また、定期船企業の経営戦略の類似性とコンテナ船の供給事情などによるところも大きい。

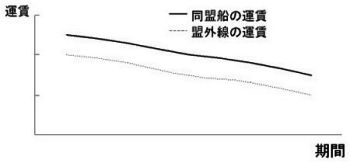

図2 同盟船による市場支配における運賃の推移

図3 同盟船と盟外船の競争における運賃の推移

定期船市場が一段と自由競争的性格に移行したのに伴い、大型化や運航頻度など新しい経営戦略を駆使すると、他の定期船企業もそれに類似した経営戦略を開発する傾向が強い。したがって、新しい戦略が長期・独占的に使われるというような傾向はほとんどみられない。換言すれば、輸送サービスの均質化が定着化し、太平洋航路など荷動きの活発な市場では参入企業の数が増加するのはいうまでもない。そこでは、船腹過剰、過当競争および運賃競争という非経済的なパターンが形成され、不安定な市場に陥っている。かくして、海運同盟機能の弱体化が進み、図2から図3への移行によって運賃は低水準で推移したため、同盟企業は非採算的運航を余儀なくされてきた24。

(6)船舶の代替と内陸輸送の強化

定期船市場では、1970年代や1980年代前半に建造された老齢コンテナ船が数多く就航している。輸送サービスのグローバル化と荷動きの増加に伴い、定期船企業は大型船の建造促進が喫緊の課題とされてきた。その結果、各国の定期船企業は大型コンテナ船を建造したたため、企業間の競争激化と市場の不安定に陥っている。もともとコンテナ船の大型化はコスト節減効果を発揮するが、新規追加船腹量と荷動き量との関係から運賃は絶えず低水準にあまんじていた。

このような設備更新に伴う資金確保の問題のほか、内陸輸送の改善に要する巨額な設備投資の問題が発生した。定期船企業は生き残りのために、内陸輸送の整備を目指し、ロジスティクスの充実を図ることが不可欠となっている。これらに関連する資金調達が不可能であれば、定期船企業は市場から撤退せざるをえない。かくして、定期船企業の最適な生き残り策としてコスト節減を図ることが不可欠となり、海運企業の合理化が一段と強く要求されている25。

(7)荷主ニーズの多様化と高質化

定期船市場では、船主に対する荷主の交渉上の地位が極めて高い。これは定期船企業が輸送サービスの質的改善を重視すべきことを表している。安全、大量、長距離輸送を目指すだけでなく、迅速、正確、規則的な輸送サービスを提供しなければならない。この対応策としては、まず多数のコンテナ船を確保することが必要となる。しかし、定期船企業はコスト負担の増加を避けるために、単独運航から共同運航に移行し、航路事情に適した輸送システムの構築が以前にも増して強く求められるようになった。

このような定期船市場を取り巻く環境変化は、メガ・キャリア(Mega Carrier,巨大企業)中心の輸送活動が求められていることを意味する。

メガ・キャリアは基本的にはグローバル市場・グローバル経営のもとで海上輸送システムを構築する必要がある。この場合、メガ・キャリアは主として大荷主と運送契約を結ぶことが重要となり、大貿易国と取引をすることが重要となる。さらに、巨額な資本の確保が必要となることから、表6のように、規模の経済性を前提とした大量輸送体制の確立が不可欠となる。その輸送システムはいわばリレー方式のかたちで次から次へと集荷・輸送できるものとならなければならない。

表6 メガキャリアの船腹量(2000年8月1日現在)

(単位:TEU)

| 企業名 |

合計 |

4000TEU以上の集中度(%) |

| マースク・シーランド |

580,450 |

51.1 |

| エバーグリーン |

336,994 |

48.5 |

| P&ONED |

275,108 |

28.2 |

| MSC |

242,096 |

6.7 |

| APL |

214,814 |

56.5 |

| 韓進海運 |

214,105 |

52.0 |

| COSCO |

194,891 |

16.1 |

| 日本郵船 |

152,477 |

29.0 |

| ZIM |

139,691 |

0.0 |

| CMA CGM |

138,840 |

8.6 |

| CPShipping |

135,790 |

0.0 |

| 商船三井 |

116,651 |

23.7 |

| OOCL |

112,942 |

65.2 |

| 現代商船 |

111,669 |

58.5 |

| China Shipping |

110,514 |

5.2 |

| ヤンミン |

109,020 |

0.0 |

| 川崎汽船 |

108,618 |

3.7 |

| ハパクロイド |

90,390 |

72.6 |

| Compania Sud |

72,022 |

0.0 |

| UASC |

67,165 |

0.0 |

出所:Carriers and Liner Shipping Network

メガ・キャリアは海上輸送が主たる輸送活動となるが、グローバル・サービスを提供するには内陸輸送にも進出し、国際物流を確立することが大前提となる。しかも、メガ・キャリアが国際市場で他社と競争するには、輸送サービスの質的改善が必要となる。コンナリゼーションの発達によって戸口から戸口までの一貫輸送の確立が可能となり、メガ・キャリアは内陸輸送にも進出して荷主のニーズに見合う輸送システムを構築することが重要となっている。メガ・キャリアの活動の場は国際物流である。この場合、メガ・キャリアは輸送活動のあらゆる部門にまで輸送サービスの質的改善を図らなければならない。安全性・規則性という輸送の基本部分の確保が必要となるほか、大量性・正確性・迅速性・低廉性という荷主の最も関心の高いニーズを充足することも必要となる。具体的には、輸送サービスの質的改善の主要部分は後者の4つの要素である。

メガ・キャリアが経営を持続するには、船舶の保有だけでなく、陸上におけるターミナルやトラックあるいは倉庫などを確保することが必要となる。その場合、他社と提携するか、または他社を買収するか、のいずれかの方法を通じて一貫輸送の確立を目指すことが必要となる。メガ・キャリアは海上部門では巨大コンテナ船を確保し、陸上部門では船舶以外の設備の整備が必須の条件となる。かくして、国際物流への進出企業の数は巨額な設備投資が可能な企業に限定されることから、定期船市場はメガ・キャリアを中心とした寡占市場とならざるをえない。

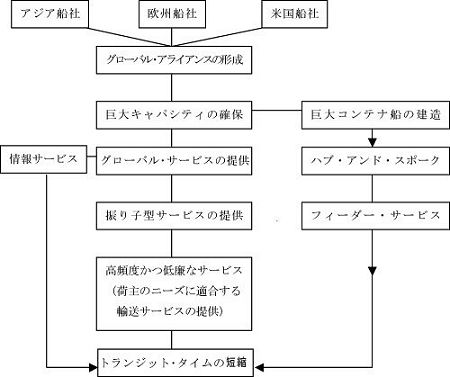

グローバル・サービスにおいては、定期船船社間で従来とは本質的に異なる業務提携を締結することが最適であるとの認識が高まり、1996年には基幹航路で斬新な業務提携が締結されている。それがグローバル・アライアンス(Global Alliance,世界的規模の戦略的提携)である26。この業務提携への参加企業はグローバル・サービスを提供できることが条件となることから、メガ・キャリアに限定される。

2 定期船市場におけるグローバル・アライアンス

定期船市場では、1980年代以来、海運同盟の機能低下が目立つようになり、自由競争の傾向が一段と強くなっていることから、単独運航形態を選択するより、業務提携を締結する方が有利に輸送活動を展開することができる。グローバル・アライアンスは、世界各地のメガ・キャリア同士が業務提携を結ぶ世界規模の戦略的提携を意味する。

グローバル・アライアンスは、メガ・キャリア同士でグループを形成することが必要となり、同じ経営理念に立つ企業同士が一つのグループを構成することが重要となる。これらはグローバル・アライアンスを有利に展開するための前提条件となる。換言すれば、異なる地域や国の船社と手を組み、複数の航路にまたがる広域的な輸送活動の展開がグローバル・アライアンスである。そして、それぞれの企業が対等の条件で提携し、相互補完的にマーケットの拡大を目指すことが必要となる。もちろん、海上輸送だけでなく、内陸輸送にも進出し、高質な輸送サービスを提供できるような工夫が必要となる。かくして、業務提携は長期間となり、輸送サービスは世界的規模に及ぶことが必要となる。それは規模の経済を活かし、合理化の利点を発揮し、コスト節減を図り、輸送サービスの質的改善を目指すことが必須の条件となる。そして、グローバル・アライアンスは基本的には以下のような前提条件が必要となる。

(1)輸送範囲の広域化

(2)輸送頻度の高いサービスの提供

(3)コスト節減の可能なサービスの提供

(4)ハブ・アンド・スポーク・システムの構築

(5)フィーダー・サービスの整備

(6)専用ターミナルの確保

(7)巨大コンテナ船の確保

(8)内陸輸送システムの構築

(9)情報システムの構築

メガ・キャリアは、巨額な資本を投下して、輸送範囲を拡大し、大量輸送を目指すことが必要となるため、他の定期船企業と業務提携を結び、荷主のニーズを満たすことが必要となっている。それは一般にメガ・キャリア同士の業務提携である。

従来の業務提携(コンソーシァム)は、特定の航路でスペースを相互融通することを骨子としていたが、現在の業務提携はターミナルの共同利用や統合などにまで踏み込んだ提携となっている。

欧米諸国や日本をはじめ、東アジアの主要なメガ・キャリアはいずれも他の船社と業務提携を結び、共同運航方式をとっている。その点で、単独運航重視型の輸送サービスの展開は少ない。

メガ・キャリアによるグローバル・アライアンスの共通点は、定期船サービスが同質化していることから、一国を代表する企業同士が一つのグループを形成し、多数の大型コンテナ船を確保し、頻度の高い輸送サービスを提供していることである。荷主のニーズの多様化と高度化に対応するには、メガ・キャリア同士で業務提携を結ぶことが何よりも効果的な戦略となる。かくして、図4のように、世界におけるメガ・キャリアは物流の効率化を目指してグローバル・アライアンスを最適な経営手段として選択したのである。

図4 グローバル・アライアンスによる物流の効率化

アライアンスの目的はコスト節減とサービスの質的向上である。メガ・キャリアがグローバル・サービスを展開するには、巨大コンテナ船の確保が必要となる。巨大コンテナ船の主たる利点はコスト節減である。したがって、アライアンスと巨大コンテナ船はともにコスト節減を目指すうえで不可分の関係にある。

アライアンスが成功するには、以下のように何らかの必要条件を充足しなければならない。

(1)できるだけ少数のコンテナ船を利用して、できるだけ広域的な輸送活動を展開させること

(2)できるだけ協調体制を強めて、強力な競争相手による打撃をできるだけ少なくすること

(3)常に攻撃的な姿勢で他社と競争すること

(4)できるだけ合理的な輸送活動を展開し、できるだけ安定的な事業展開を目指す組織体であること

(5)(1)から(4)までの認識から、自社によるコンテナ船の保有トン数を削減してでも、従前と同じ輸送量を確保することができるような効率的な輸送活動の展開が必要であること

かくして、アライアンスは、企業単位からみると、基本的には輸送サービスの強化を重視するとはいえ、従前に比べて必要以上にキャパシティを増やさないこと、船舶以外の設備投資に要するコストをできるだけ増やさないこと、他社の輸送ネットワークをできるだけ多く利用すること、という三つの要件を満たすことが必要となる。そして、アライアンスの単位からみると、メガ・キャリアからなる一つのグループの輸送活動は荷主のニーズに合致した高質な輸送サービスの提供を達成することが重要となる。

この場合、アライアンスの主眼はやはりコスト節減である。アライアンスを形成するメガ・キャリアは単独運航ではなしえないようなコスト水準で輸送活動を展開することが必要となる。コンテナやシャシーの共同利用をはじめ、ターミナルやフィーダー・サービスの共同利用にも着手しなければならない。そのような基本的な前提条件を克服することによって、はじめて他のアライアンスや単独運航の有力企業と互角に競争することができるようになる。

メガ・キャリアはできるだけ迅速かつ的確に現実の輸送体制に適合できるようにコスト節減を図ることが必要となる。それが可能であれば、配船数の増加、配船形態の多様化やトラッンジット・タイムの短縮などアライアンスの目指す高質な輸送サービスを提供することが可能となり、荷主のニーズを満たすことができる。それらはアライアンスを通じて可能となり、またグローバル・ネットワークの中で達成されることとなる。

このようにみると、アライアンスは極めて複雑な要素を数多く包含していることが分かる。換言すれば、巨大コンテナ船の確保や輸送コストの節減が期待できなければ、アライアンス自体の存在意義が消滅し、アライアンスの再編が必要となる。

以上のような視点を総合的に判断すると、アライアンスはグローバル・ネットワークを大前提とすることから、海上輸送におけるコスト節減だけではなく、それに次ぐ内陸輸送におけるコスト節減を目指すことが必要となり、それゆえに国際物流という広い視野のもとで展開されるべき性格をもっている。それはアライアンスが物流システムの中で常に重要な存在意義をもっていることを表している。その場合、グローバル・アライアンスは大規模化することが必須の条件となる27。

つぎに、巨大コンテナ船のもつ経済性について検証してみよう。現状では、メガ・キャリアの多くは4,000TEU型コンテナ船から6,000TEU型コンテナ船を保有している。それ以上の巨大コンテナ船の数は相対的にまだ主流となっているわけではない。そこで、ここでは4,000TEU型コンテナ船と6,000TEU型コンテナ船の単位当たりコストについて検証することとする。Drewry Shipping社の調査によると、同一航路で同量の貨物を輸送した場合、6,000TEU型コンテナ船は4,000型コンテナ船に比べて21.1%も割安になるとの結果を発表している。この調査では、比較対象項目として、船員費、修繕/維持費、保険料、船用品費/潤滑油、一般管理費、燃料費、港湾経費の7部門を取り上げて、分析しているが、特に船員費と一般管理費が30%以上のコスト節約効果があると分析している。これは大型化のメリットがそのまま輸送活動において現れたことを立証づける貴重な分析である。大型化の前提として、大量かつ安定した貨物を輸送できることが必要であるが、その条件が満たされれば、大型化するほど、経済効果は大きくなる。独占的市場支配の原則が成り立たない現状では、海上荷動きが活発なときであっても、広域的なネットワークを構築した輸送サービスであっても、巨大コンテナ船の経済性が常に発揮されるとは限らない。定期船は日時を基準とする輸送活動の展開が必要であることから、常にロード・ファクターとの関係を重視し、効率的な輸送活動を目指すことが必要となる。競争激化のため、集荷活動に悪影響が現れると、ロード・ファクターは異常に低い水準に陥ることが考えられる。独占的な市場では、明らかに巨大コンテナ船は有利に輸送活動を展開することができる。これに対し、競争的な市場では巨大コンテナ船のメリットは前者に比べて減少する。しかし、アライアンスのもとでメガ・キャリアが目指すグローバル・サービスは巨大コンテナ船によってのみ達成される。これは、一般的に大量輸送を目指す巨大コンテナ船はコスト節減の経済効果を発揮するからである。

特に、グローバル・サービスを展開する際には、巨大コンテナ船の確保はメガ・キャリアにとっては不可欠の要件となる。その場合、メガ・キャリアの輸送ネットワークによって大型化のメリットは著しく変わる。大型化するにつれて、コスト削減の効果が大きくなれば、太平洋航路や欧州航路などの基幹航路ではコンテナ船の大型化はますます進むものと考えられる。以上のことから、グローバル・アライアンスと巨大コンテナ船の目的はコスト節減という観点では完全に一致する。メガ・キャリアはコスト節減のためにアライアンスを結成し、コスト節減のために巨大コンテナ船を建造している。通常ならば、これらはメガ・キャリアの事業展開を有利にするはずである。

アライアンスは経営の合理化を通じてコスト節減を目指す手段として着実な成果を挙げている28。これに対し、巨大コンテナ船については大型化によるコスト節減の効果が現れても、コンテナ船に対する需給関係が悪化し、運賃が下落すれば、そのコスト節減効果は著しく減少する。

(a)他社より低廉な運賃を設定するため、巨大コンテナ船を確保するとき

(b)荷主の要求により運賃を引き下げざるをえないため、巨大コンテナ船を確保するとき

(a)については、盟外船社の戦略としてみるべきである。同盟船社は北米関係航路を除いて他のアライアンスと歩調を合わせることが必要となり、実情にはあてはまらない。盟外船社は同盟船社に対抗するために、運賃競争によって有利な展開を目指す傾向がある。盟外船社が集荷のための手段として運賃競争を行う場合、同盟船社の集荷力は減退せざるをえない。この場合、大型化によるコスト節減効果は著しく減少する。これは同盟船社と盟外船社との競争においてつねに発現する。

(b)については、荷主が物流コスト引き下げを要求するのであるから、運賃の引き下げ手段として巨大コンテナ船を確保することとなる。この場合、同盟船社・盟外船社による巨大コンテナ船のキャパシティの増加は避けられない。コンテナ船に対する船腹需要の悪化により、運賃の引き下げを余儀なくされるということもありうる。巨大コンテナ船の供給が、世界的な船腹過剰を誘発し、運賃の下落と収益の低下は避けられない。

元来、在来型定期船の輸送貨物価格に占める運賃の割合とコンテナ船の割合を比較すると、コンテナ船の方がかなり低い。たとえば、コンテナ船の場合、オートバイの価格に占める運賃の割合は1.5%であり、缶ビールの価格に占める運賃の割合は1%にすぎない。このように、コンテナ船で輸送する場合、貨物の価格に占める運賃の割合は少ない。

3 メガ・キャリアの事業展開の変化

メガ・キャリアの事業展開は、総合物流事業としての性格を強める中で、どのような形で推移しているのであろうか。その最大の特徴は輸送サービスのグローバル化である。総合物流事業は海上輸送と内陸輸送を結合したものであることから、とりわけネットワークの広域化はメガ・キャリアの経営戦略の中で際立った特徴をみせている。

このようなネットワークの広域化はメガ・キャリアの事業展開にどのような変化を招いているのであろうか。太平洋航路・欧州航路・大西洋航路を結ぶ世界の基幹航路で一つの輸送システムが、1996年以降基幹航路で一斉に導入されている。ザ・グローバル・アライアンス29とザ・グランド・アライアンス30のように、船隊や輸送頻度など従来の輸送体制とは比較にならないほど規模を拡大し、荷主のニーズに対応した輸送サービスの提供がみられる。

これらのアライアンスはメガ・キャリア同士の組織である。特定の航路で展開されるだけでなく、世界的規模で展開される。基幹航路でメガ・キャリアがアライアンスを結成し、基幹航路で輸送サービスを提供し、基幹航路で荷主のニーズに対応するという新しい事業展開である。

以上のようなメガ・キャリアによるアライアンスの発達に伴い、定期船市場はどのように変化しているのであろうか。

第一は企業間の競争激化の可能性がますます高まっていることである。個別企業間で行われる競争ではなく、アライアンス間で行われる競争という新しい形の競争である。アライアンスが他のアライアンスに勝つには、多数のコンテナ船を確保することが必要であり、頻度の高い輸送サービスを提供することが不可欠の要件となっている。また、効率的かつ経済的な輸送サービスを提供するために、ハブ港や寄港地の的確な選択が重要となっている。

第二は盟外船社のうち海運同盟へ加盟する船社が増加したことである。盟外船社としての立場を踏襲するよりも、同盟船社とアライアンスを結ぶ方がグローバル・サービスを展開するうえで有利だからである。アライアンスによる資本費の節減あるいは経営の合理化が不可欠となっており、アライアンスによる巨大コンテナ船の経済性を確保することとそれによる効率的な輸送活動の展開が喫緊の課題となっている。

第三は輸送実績の改善の可能性が高いこととリスクが増大する危険性が高まっていることである。企業間の競争激化は収益性を低下させる可能性が高い。運賃下落による収益性の低下や資本費の増大による収益性の低下などさまざまな観点からリスクを回避する努力が必要となっている。

第四は荷主のニーズがますます多様化し、高度化していることである。荷主の地位は船主に比べて常に有利な立場にある。船主は荷主ニーズの多様化と高度化に迅速かつ的確に対応することが不可欠となっている。

第五は輸送サービスの品質向上に向けた企業努力がますます重要となっていることである。船主は競争激化に対応すべくコスト節減を目指し、良質な輸送サービスを提供すべくキャパシティの増大を目指すことが求められている。企業の存続のためには、個別企業だけによるサービスの質的改善は不可能であることから、定期船市場においては、運賃を引き下げても、良質な輸送サービスを提供することができるような体力が必要となっている。

グローバル・アライアンスはもともとメガキャリアによって形成されることから、キャパシティは巨大で、輸送範囲は広域的である。効率的な輸送を確保するためには、荷動きの動向を的確に把握し、キャパシティの数量を正確に確保する必要がある。いかにして需要に見合うキャパシティを確保するかが各アライアンスの重要な側面となる。

各アライアンスとも、巨大コンテナ船の確保に向けた積極的な経営姿勢が現れている。船型はますます大型化する傾向にある。1990年代前半には5,000TEU型以上のコンテナ船はほとんどみられなかったが、アライアンスが結成された1996年以降には、船型の大型化が一段と進行している。そこでは、以下のような特徴がみられる。

(1)アライアンス単位で見ると、コンテナ・キャパシティが著しく拡大している。

(2)自社船に頼るだけでなく、用船によるキャパシティの拡大がみられる。

(3)キャパシティだけでなく、隻数を増やして輸送頻度を高めるとともに、ループ数も増やしている。

(4)巨大コンテナ船を確保し、既存船を他航路へ転配する動きが目立っている。

(5)寄港地を変更し、トランジット・タイムの短縮を目指す機運が高まっている。

太平洋航路と欧州航路を結ぶ振り子型サービスのように、荷動きの活発な航路ほど、大型化が進み、隻数が増加し、ループ数が増えるという傾向がみられる。そして、既存のコンテナ船は他の航路に転配され、新規のコンテナ船は効率的な輸送が図られている。特に、太平洋航路と欧州航路では巨大コンテナ船を配船し、輸送の効率化が目指されている。それは、定曜日ウィークリー・サービスとトランジット・タイムの短縮を同時に確保し、荷主ニーズの高度化と多様化に対応するためである。

4 定期船市場における今後の課題

定期船市場では、1998年から2000年にかけてさまざまな分野で極めて注目すべき変化が生じている。それは海運同盟の在り方やカーゴ・シェアリングを巡る法的解釈あるいはグローバル・アライアンスの再編さらにはメガ・キャリアの船腹調達や合併の問題にいたるまで広範に及んでいる。

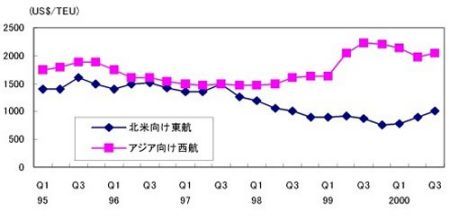

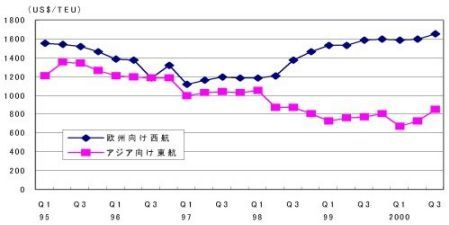

定期船市場における最大の課題は、欧米航路における往復航貨物のインバランスとキャバシィの供給問題である。アジア10ケ国・地域と米国間の定期航路の荷動き量は、アジアから米国向けの往航需要に対して米国からアジア向けの復航需要の割合が慢性的にインバランスの状態に落ち込んでいる。このインバランスの問題は欧州航路においても程度の差こそあれ同じ現象をみせている。これら往復航のインバランスによって、図5と図6のように、両航路とも往復航の運賃格差が著しく拡大している。アジア地域から大量の貨物が米国と欧州向けに輸出されているのに対し、アジア向けの輸入量は比較的少ない。したがって、米国・欧州とアジア間の均衡ある貿易活動が期待されるが、現実は、このような往航と復航の輸送需要の格差を解消することは不可能である。

出所:コンテナリゼーション・インターナショナル誌

図5 アジア/北米航路の運賃推移

出所:コンテナリゼーション・インターナショナル誌

図6 アジア/欧州航路の運賃推移

1997年にアジア諸国が経済危機に陥った際に、アジア向けの貨物量が減少し、欧米諸国向けの貨物量が増加したという経緯がある。アジアにおける対米および対欧通貨安が当該地域の輸出競争力を強化し、アジア地域から欧米への輸出が大幅に増加している。これに対して、アジアでは通貨安の影響を受けて輸入能力が低下し、アジア向けの復航貨物量は相対的に減少している。アジアにおける輸出能力と輸入能力の格差の拡大がこのような深刻な事態を引き起こしている。

次に、インバランスの問題を国別にみると、わが国とシンガポールについては、往航より復航の貨物量の方が上回っている。したがって、両国に関してはインバランスの問題は全くかかわっていない。問題は中国をはじめその他諸国の往航と復航のインバランスが極めて大きいことである。一般に、通貨安の国ほど復航貨物量の相対的地位が低くなる傾向が強い。しかし、通貨価値と無関係である中国がインバランスの拡大を助長している。これがアジアにおける米国関係のインバランスを引き起こす原因となっている。中国経済の現状を考えると、中国向け貨物量の早急な増加は期待できない31。

このインバランスの問題は、空コンテナの回送費負担としてメガ・キャリアの航路採算を圧迫させている。したがって、メガ・キャリアにとっては、往航と復航のインバランスの格差は直接的にコスト高を招くこととなる。その点で、効率的な輸送とコスト節減を目指すメガ・キャリアにとっては、やはり往航と復航におけるインバランスの問題は、物流全般の立場からみても、極めて深刻な課題となる。メガ・キャリアは採算に合う輸送活動の展開こそ物流の長期的発展につながると考えているからである。インバランスの問題は一国では解決できない難題である。その点で、その解決の糸口を見いだすのは容易ではない。

定期船市場は、参入企業のいかんによって著しく左右される。北米航路と欧州航路では、ロシア、スイス、イスラエル、フランスなどの有力船社が相次いで参入している。その進出の動機は、基本的には荷動き量の増大とそれに伴う採算の向上である。太平洋航路では、活発な荷動きに支えられて、かつて太平洋航路で輸送活動に従事していた企業が当該航路に復帰したり、採算を求めて新規に当該航路に進出する企業が相次いで登場している。定期船市場においては、一度撤退すると、その航路へ復帰することは難しいといわれてきたが、太平洋航路ではそのような考え方は実情に合致しなくなっている。その場合、新規参入企業の間には、以下のような共通点がみられる。

(1)単独運航形式をとること

(2)少数の寄港地を通じて輸送日数の短縮を図ること

(3)競争力の強化のため、定曜日ウィークリー・サービスを提供すること

(4)ポスト・パナマックス型コンテナ船の配船を避けること

アライアンス加盟のメガキャリアは、巨大コンテナ船による輸送システムの確立を有力な経営戦略として理解しているが、新規参入企業の場合、ポスト・パナマックス型船の運航はほとんどみられない。一方では、単独運航の形をとり、一つの航路に特化したニッチ・サービス(Niche Service)が主流となっている32。他方では、単独運航を採るとはいえ、メガキャリアに近い規模のコンテナ船社が輸送サービスを行っている。したがって、これらの企業は長期的にはアライアンスに加盟するメガキャリアの輸送活動に及ぼす影響は避けられない。その場合、長期的にみた場合、集荷競争が激化し、運賃低落により採算が悪化するものと懸念される。

新規参入企業の増加は、太平洋航路安定化協定等主要航路で締結されている同盟船社と盟外船社の航路安定に向けての定期船船社の行動にも影響を与える。また、これとは別に既存の海運同盟の機能が弱体化し、次第に太平洋航路協議協定のような協議協定方式が主流になることが考えられる。

そのほかに、以下の課題についても見逃すことができない。

(1)主要航路における海運同盟の崩壊

(2)欧州同盟における内陸運賃設定の廃止

(3)米国海運改革法の施行

(4)運賃の大幅な引き上げ

(5)自社船主体の船腹調達から自社船と他社船併用の船腹調達への移行

(6)大手企業の合併による規模の経済を追求する動き

(7)超大型コンテナの出現

(1)については、太平洋航路における北米東航航路と北米西航航路の同盟活動は停止され、米国関係航路では海運同盟の存在意義が喪失した。また、(2)については、欧州委員会が、TACA(大西洋航路同盟協定)加盟15社に対し、内陸運賃の設定は欧州競争法に違反すると判断し、巨額の罰金を支払うよう命じた。その後、欧州同盟は内陸運賃の設定を廃止し、内陸運賃の設定方法を見直す機運が高まっている。

(3)については、海運企業が荷主と個別にサービス・コントラクトを締結することができることとなり、実質的には、運賃の自由設定が可能となった。これにより、企業間の競争が一段と激化することが考えられる。この場合、運賃やサービス内容については非公開方式がとられている。

(4)については、太平洋航路など、主要航路で運賃が大幅に引き上げられた。引き上げ幅は航路により異なるが、太平洋航路ではFEUあたり900ドルという引き上げ幅となった。また、好景気による欧米向け貨物の増加と経済危機等によるアジア向け貨物の減少または横ばいという対照的な動きの中で、表8のように、北米東航運賃と欧州西航運賃の上昇だけが目立った。

表8 日本関係航路の運賃修復状況(輸出)

| 北米航路 |

1998年5月1日 |

$300/40’ |

| 1999年5月1日 |

$900/40’(西海岸向け) |

| $1000/40’(その他向け) |

| 2000年5月1日 |

$400/40’ |

| 2001年5月1日 |

$525〜750/40’ |

| 欧州航路 |

1998年10月1日 |

$150/20’ $300/40' |

| 1999年4月1日 |

$200/20’ $400/40' |

| 1999年10月1日 |

$200/20’ $400/40' |

| 2000年4月1日 |

$150/20’ $300/40' |

| 2000年10月1日 |

$350/20’ $700/40' |

注)20'はTEU、40'はFEUを示す

出所:日本荷主協会「荷主と輸送」により作成

(5)については、定期船企業はその性格からバルクキャリアやタンカーに比べて用船の割合が少ない。しかし、定期船分野でも、コスト節減の立場から、資本とのかかわりのないコンテナ船を他社から用船するケースが増加している33。

(6)については、世界各地で大手企業同士による合併がみられた。定期船企業同士の合併34と定期船企業と不定期船企業の合併35という二つの傾向が見られるものの、いずれも規模の経済性重視の経営戦略といえる。

(7)については、1990年に、米国APL社がはじめて4000TEU型コンテナ船を就航させて以来、2000年までにコンテナ船の船型は急速に大型化してきた。デンマークのマークス・シーランド社は6600TEUポストパマックス型コンテナ船を16隻も発注し、すでに12隻が引き渡されている。台湾のエバーグリーン社は6300から6400TEU型コンテナ船を5隻発注(2000年10月から2003年1月に引き渡し)し、香港のOOCL社は7400TEU型コンテナ船を2隻発注(2003年上期に引き渡し)している。このような中、中国の中国海運(集団)公司(China Shipping Group)は9800TEU型コンテナ船を2隻発注(2004年引き渡し)する計画を立てている。これにより、10000TEU型コンテナ船の出現の時期がさらに近づいている。12000TEU型や18000TEU型コンテナ船の建造構想が出始めている段階であり、21世紀に入りコンテナ船はますます大型化に向けて進行する可能性が高い。これに対応したメガ・ハブ港の選択が重要な課題になることは間違いない36。

それらに加えて、寄港地選択として中国港の重要性が高まっている。中国経済の成長が期待されていることから、中国の港を寄港するケースが一段と増えている。また、わが国に関しては、日本港への寄港メリットが減少している。北米航路におけるアジア各港の寄港数をみると、東京、横浜、神戸、大阪など7大港の寄港数が94年と98年を比較して23回も減少し、アジアシフトが目立っている。さらに、邦船輸出積取比率は極端に低下している。わが国の輸出積取比率は、1997年以来1%台で推移している。約1億トンの輸出量のうち邦船積取量は200万トンを割り込んでいる。外国用船を含めても、40%近辺である。競争力の低下は否めない37。

太平洋西航航路における日本の貿易活動の重要性が高まっている。前述のように、太平洋航路においては、特に西航の荷動きの低迷が深刻である。アジア向け貨物量のうち日本向け貨物量の割合が高いことから、日本をターゲットとして、輸送活動が展開されている。中国への依存度が高まる日本の貿易量も見逃すことができない。日本からアジア向けの貨物、アジアから日本向けの貨物の内訳をみると、中国関係の貨物が圧倒的に多い。特に、アジアから日本向けの貨物量は他の追随を許さない。しかし、中国船がほとんどの貨物を積み取るため、この航路での邦船積取比率は極端に低い。

現在、船主、荷主ともグローバル対応への過度期にある。顧客にいかに対応するかが定期船企業における大きな課題となっている。グローバル・アライアンスを主軸とするグローバル・サービスの展開は、国際物流あるいはロジスティクスの発展に欠くことのできない手法となっている。21世紀においても、さまざまな課題が出現するものと考えられる。しかし、それを克服するのがメガ・キャリアを中心とする定期船企業の主要な役割である。