II 国際海運の構造と便宜置籍船

1 便宜置籍国の範疇

第二次大戦終結後の国際海運の構造変化は便宜置籍船の発展に起因するところが大きい。便宜置籍船の実質的所有者の最終目的は、コストの節減と競争力の強化である。その結果としての具体的な成果は、各企業の企業行動の中で直接現出される。つまり、企業実績の持続的向上か、または現状維持のいずれかの形である。その場合、各企業の成果については各社各様となることはいうまでもないが、一般的には、マンニングのいかんが著しく左右する。具体的には、乗組定員とマンニング・システム(乗組員の構成)のいずれかが企業の経営内容に最も強い影響を与える。 乗組定員の削減は、通常、技術改善によって可能となる。しかし、この場合法律の改正や資本費の追加などが必要となり、必ずしもコスト節減効果をもたらす最大の要素になるとはかぎらない。むしろ、フラッギング・アウトを受け入れる側、つまり便宜置籍国においてどのような制度が設けられているかということが最も重要となる。

一方、マンニング・システムについても便宜置籍国がどのような弾力的な配乗要件で便宜置籍船の実質的所有者に経済性をもたらすことができるかが重要な視点となる。この場合、便宜置籍船の実質的所有者はその受け入れ国よりもはるかに有利な立場にある。それは多数の受け入れ国(選択肢)の中から最も有利と目される国を自らの判断で選択できるからである。

国際海運では、競争激化に伴い、便宜置籍船の実質的所有者は自らの船舶を便宜置籍国に移転することが経営戦略上最も有利であると考えている。したがって、便宜置籍国の数は船舶の実質的所有者に歩調を合わせるかのように増加している。

前述のように、便宜置籍船の実質的所有者はコスト節減を通じて競争力の強化を目指しているが、その場合、自らの目的が達成されるならば、いかなる便宜置籍国にも船舶を移籍することができる。なぜならば、その受け入れ国では、技術や設備、労働あるいは資本といったインフラストラクチュア的な要素がほとんどかかわらないほか、登録に関する規制が緩やかであることから、フラッギング・アウトの主体者たる便宜置籍船の実質的所有者の数が増加するほど、その受け入れ国の登録船腹量が増加する可能性が高まるような仕組みとなっているからである。

便宜置籍国を時系列的にみると、1980年代においてはその前半と後半とでは著しく異なっている。

(イ)1980年代前半までの便宜置籍船の動向

便宜置籍国の中心は、リベリアとパナマに集中していた。キプロス、バハマなどの後発便宜置籍国の船腹量はまだ少数にとどまっていたからである。したがって、リベリアとパナマがほぼ独占的な立場から先進国の船舶を誘致することができた1。もちろん、フィリピンなど若干の国が二重登録制度を導入して自国海運の増強を目指していたことも事実である2。しかし、その実態は国際海運の構造変化にほとんど影響を及ぼしていない。

(ロ)1980年代後半以降の便宜置籍船の動向

キプロスやバハマなどの便宜置籍国が次第に船腹量を増大し、日本、ノルウェー、ギリシャ、英国.アメリカなど伝統的海運国の船腹量に匹敵するほど大量のキャパシティをもつようになっている。しかも、オフショアや国際船舶登録制度の出現によって、便宜置籍国への対抗手段を用いて自国海運の増強を目指す国が登場している。しかも、便宜置籍国の数が次第に増加し、便宜置籍国同士が激烈な誘致競争を演じる時代に突入している。

1980年代後半以降のフラッギング・アウトの受け入れ国としては、便宜置籍国、二重登録制度導入国およびオフショアまたは国際船舶登録制度導入国の3つの形態に区分することができる。以下に、便宜置籍国のいわば監視機関としての役割を担うITF(国際運輸労連)の公正慣行委員会(The Fair Practice Committee)の基準によりフラッギング・アウトの受け入れ国を区分してみよう3。

(a) 便宜置籍国

リベリア、パナマ、キプロス、バハマ、マルタ、セント・ビンセント、アンチグァ&バルブダ、ジブラルタル、オランダ領アンチル、ケイマン諸島、クック諸島、スリランカ、ツバル、ホンジュラス、マーシャル諸島、モーリシャス、バヌアツ、バルバドス、ベリーズ、ブルマ、リビア、レバノン、カナリヤ諸島、ドイツ国際船舶登録制度の24ケ国

(b) オフショアまたは国際船舶登録制度導入国

英国(マン島)、フランス(ケルゲレン島)、ノルウェー(NIS)、デンマーク(DIS)、ルクセンブルク、ポルトガル(マデイラ)、イタリア(IIS)の7ケ国

(c) その他

香港、フィリピン、シンガポールの3ケ国

以上の結果から、フラッギング・アウトの受け入れ国は世界で30ケ国近くに達していることがわかる。その場合、船舶の実質的所有者は主として先進国の船主である。前述の(a)から(c)までの区分のうち、(b)と(c)における行動主体者たる船舶の実質的所有者は先進国の船主である。したがって、(b)の行動いかんは(a)と(c)に及ぼす影響は計り知れない。それは、換言すれば、(a)の内部的競争激化、(a)と(c)間の競争激化、さらには(a)、(b)、(c)の三つ巴となった激列な誘致競争を招くことを意味している。

2 国際海運の構造変化

国際海運は、各国の経済動向や政治動向あるいは地域間の交流などによって、第二次大戦終結後幾多の変遷をたどってきた。その動向を検証してみよう。

(1)先進海運国主導の時代(主として1950年代から1970年代半ばまで)

第二次大戦終結直後の国際海運は英国と米国による二大海運国が成立っていたと言っても過言ではないほど、両国への船腹量の集中傾向が見られた。世界船腹量に占める割合は実に60%近くにも達していた4。しかし、英国では、当時の海運活動に適合する船舶がかなり多く保有されていたにもかかわらず、船主間では船舶の建造意欲を高めるような海運補助を通じて英国海運の増強を期待する声が強まっていた。一方、米国では戦時標準船が大戦時に大量に建造されたことから、大戦終結後には過剰船舶が増大し、米国内での必要船舶を除いて大量の船舶が英国をはじめ諸外国に売却されている。

このような英国と米国による海運勢力は1960年代における世界貿易の拡大と船舶の効率的運航、つまり海運の技術革新という新しい要求によって一瞬のうちに崩壊し、新たに日本をはじめノルウェーやギリシャの海運が著しく台頭した。そこには、船型の大型化、専用船の必要性、高速船の建造という三つの技術革新が密接にかかわっている。かくして、1970年代半ばには、英国と米国のほかに日本、ノルウェー、ギリシャの3ケ国が台頭し5、5大海運国を中心とする国際海運の構造が構築された。

(2)便宜置籍船の台頭(1950年代から現在まで)

先進国主導の海運活動は、経済の成長とともに、コスト高による国際競争力の低下という新しい問題を抱えることになり、先進国の船主はそろって海外に船籍を移転する傾向が強まってきた。これは一般に海外移籍、海外移転あるいは海外流出等の名称で知られてきたが、1990年代にはフラッギング・アウト(本論では、船舶の海外流出をフラッギング・アウトと呼ぶ)という名称で世界的に知られるようになっている。

第二次大戦終結後においては、米国とギリシャがフラッギング・アウトの先陣を切って海外に船舶を移籍することになったが、その場合、移籍先は主としてリベリアに向けられたのである6。フラッギング・アウトの目的は、米国とギリシャとでは全く異なっていた。米国はいうまでもなくコスト高を解消するためにフラッキバング・アウトを行っていたのに対し、ギリシャは国内政治の混乱を回避するためにフラッギング・アウトを行っていた。このように、両国の場合、経済的理由と政治的理由という全く異質の観点からフラッギング・アウトが行われていたのである。

表1 主要国の海外移籍 (2000年1月1日現在)

(単位:重量トン)

| |

自国籍船 |

外国籍船 |

合計船腹量 |

海外移籍率 |

| ギリシャ |

40,677,401 |

92,704,187 |

133,381,588 |

69.50 |

| 日本 |

17,397,386 |

76,076,404 |

93,473,790 |

81.39 |

| ノルウェー |

28,727,816 |

27,202,931 |

55,930,747 |

48.64 |

| アメリカ |

12,009,757 |

36,857,906 |

48,867,663 |

75.42 |

| 中国 |

22,316,216 |

17,179,402 |

39,495,618 |

43.50 |

| 香港 |

6,573,740 |

24,965,979 |

31,539,719 |

79.16 |

| ドイツ |

7,500,404 |

21,813,852 |

29,314,256 |

74.41 |

| 韓国 |

7,199,786 |

18,033,248 |

25,233,034 |

71.47 |

| 台湾 |

7,603,196 |

12,088,206 |

19,691,402 |

61.39 |

| イギリス |

7,168,426 |

11,858,280 |

19,026,706 |

62.32 |

| シンガポール |

11,569,710 |

7,190,637 |

18,760,347 |

38.33 |

| デンマーク |

7,192,069 |

8,904,651 |

16,096,720 |

55.32 |

| ロシア |

8,539,161 |

7,455,812 |

15,994,973 |

46.61 |

| スウェーデン |

1,522,409 |

13,638,886 |

15,191,295 |

89.78 |

| イタリア |

8,752,856 |

4,819,852 |

13,572,708 |

35.51 |

| インド |

10,797,389 |

1,277,592 |

12,074,981 |

10.58 |

| サウジアラビア |

902,652 |

10,124,808 |

11,027,460 |

91.81 |

| ブラジル |

6,087,542 |

2,802,672 |

8,890,214 |

31.53 |

| ベルギー |

114,514 |

7,505,297 |

7,619,811 |

98.50 |

| マレーシア |

5,366,937 |

1,059,726 |

6,426,663 |

16.49 |

| スイス |

720,545 |

5,383,154 |

6,103,699 |

88.19 |

| オランダ |

3,393,197 |

2,688,357 |

6,081,554 |

44.21 |

| フランス |

2,554,922 |

2,894,052 |

5,448,974 |

53.11 |

出所:UNCTAD secretariat on the basis of data supplied by Lloyd's Maritime Information Services (London)

1970年代にはいると、日本においてもフラッギング・アウトが盛んに行われるようになった。経済の成長により、船員費をはじめとする諸経費の高騰がわが国海運企業の営業活動に悪影響を及ぼすこととなり、1970年代初頭ごろから次第にフラッギング・アウトが増加している。わが国政府がフラッギンク・アウトされた船舶を日本船に準じたものとして判断したのは昭和51年のことである。以来、日本海運の衰退が著しく進行したのはいうまでもない7。

1980年代にはいると、欧州諸国でもフラッギング・アウトが増加してきた。これは規制緩和が欧州諸国にも及んできたことを表している。英国、ノルウェー、西ドイツなど伝統的海運国がフラッギング・アウトを行い始めている。そして、1980年代後半にはいると、デンマーク、オランダ、スペイン、スウェーデンなど、いわば欧州諸国の中では二番手の海運国といわれるような国々でも盛んにフラッギング・アウトが行われるようになっている。この時点をもって、先進国における支配船舶は自国籍船と外国籍船から構成されるようになったと言っても過言ではない。表1のように、フラッギング・アウトの必要性が先進国の全域にまで浸透したのである。

(3)開発途上国の海運の発達

先進国の海運活動が著しく変化している中で、開発途上国の海運も次第に増強されてきた。その発端となったのは、UNCTAD(国連貿易開発会議)における開発途上国の経済開発にむけての経済行動である。毎年、海運委員会の開催の際に、さまざまな観点から審議検討され、開発途上国の海運の発達が目指されてきた。そこでは、開発途上国の船腹量を拡大するために、特定の時期までに一定水準を確保することを目指して、先進国が開発途上国に対し経済的、技術的な支援を行うこととなっていた。まず、第一段階として1980年を目処にして世界船腹量の10%の割合を目指すこととなった。1980年6月に10.4%を記録し、その目標は達成された。そして、第二段階として1990年までに世界船腹量の20%の割合を目指すこととなった。1984年6月に21.0%を記録し、その目標も達成されている。このようにして、開発途上国の海運は次第に増強されるようになり、1980年代からは各国の海運活動は先進海運国に対抗できるように進捗していった。

開発途上国の海運は、船舶の供給に重点をおく国と船員の供給に重点をおく国、および両者を重視する国に大別される。以下に、主要な国を挙げてみよう。

(1)船舶の供給重視国 台湾、香港、韓国、シンガポールなどが代表的である。

(2)船員の供給重視国 フィリピン

(3)船舶と船員重視国 中国

開発途上国が海運の増強を目指すのは、外貨の獲得や国際収支の改善のほか、自国関係物資の安定的輸送確保など先進海運国が過去に経験してきた経済的便益を享受するためである。かくして、開発途上国では、経済成長の担い手として海運の増強は不可欠のものとなっている。それは単に船舶の運航や船員の養成といった海運の基本部分の範疇に止どまるだけでなく、港湾の開発とも密接な関係をもっている。したがって、開発途上国では、特に、1990年代後半以来各地で港湾の整備拡充に着手し、自国関係貨物だけでなく、外国貨物の取り扱いに関しても強い関心を抱くようになっている8。

3 便宜置籍船の経済的便益

便宜置籍船の増加の背景には、船主に与える経済的便益がかかわっている。以下に便宜置籍国と便宜置籍船に分けて考察してみよう。

(1)便宜置籍国の特徴

便宜置籍国では、外国船主の船舶の登録を誘致することが基本である。したがって、船舶の登録が開放されているほか、それを可能にするための船舶の受け入れ体制を整備することが重要となる。ILO(国際労働機関)やIMO(国際海事機関)など国連の専門機関で設立された諸制度に合致した法律を整備することが必要となることはいうまでもない。経済的側面については、登録料や税金などの経費は格別割安である。登録料の設定については、各国とも同一基準であるとはかぎらないが、リベリアやパナマのようにいかなる船型を問わず一律の料金を徴収する国と純トン当たりで料金を徴収する国に大別される。その共通点はいずれも先進国に比べて登録料が極端に割安で、船主に対する負担軽減の効果が大きいことである。また、船舶の登録に付随するトン税(わが国では、固定資産税)は、リベリア(純トン当たり0.40ドル)を除いて純トン当たり 0.10ドルに設定される傾向が強く、ここでも先進国に比べて格安である。これらにかかわる料金は便宜置籍国の財源の一部となっている。一方、便宜置籍国では法人税やキャピタル・ゲイン税は全く課せられない。採算の良好なときには、これらの税負担の軽減は船主にとってはかなりの経済効果となる。

表2 便宜置籍国の実質的船腹量

(2000年1月1日現在)

| 国 名 |

登録船腹量(A) |

実質的船腹量(B) |

シエア(A/B) |

| パナマ |

146,393 |

0 |

0.0 |

| リベリア |

92,988 |

0 |

0.0 |

| キプロス |

32,697 |

683 |

2.1 |

| バハマ |

39,841 |

288 |

0.7 |

| ノルウェー |

29,301 |

24,765 |

84.5 |

| マルタ |

40,343 |

36 |

0.1 |

| デンマーク |

6,561 |

645 |

98.5 |

| バミューダ |

7,860 |

0 |

0.0 |

| バヌアツ |

1,938 |

0 |

0.0 |

注)ノルウェーとデンマークは便宜置籍国ではない出所:UNCTAD secretariat on the basis of data supplied by Lloyd’s Mamitime Information Services(London)

便宜置籍国は共通して経済規模は小さい。また、輸出入の貨物量は少ない。外貨の獲得源もあまり見当たらない。それだけではない。表2のように、海運の実質的な活動は皆無に等しい。海運企業は存在しないし、船員も雇用されていない。船舶の登録を認めるという行為だけに止まり、それに付随する技術的・経済的(資本支出など)な負担は一切発生しない。したがって、便宜置籍国にとっては少額のコストで外国の船舶を誘致することができるので、船舶の登録を開放することによる経済効果は極めて大きい9。

(2)便宜置籍船の特徴

便宜置籍船は先進国に登録された船舶(以下、先進国籍船と呼ぶ)よりも船主に与える経済的便益ははるかに大きい。それはコスト安としての利点である。(1)で指摘したように登録料関係の諸経費のほか、法人税やキャピタル・ゲイン税は全く発生しないので、船主の負担額は著しく少ない。登録料関係の諸費用は便宜置籍国に船舶を移籍すれば、自動的にコスト負担の節減効果が現れる。また、税関係については採算のいかんによってその経済効果は異なるが、いかなる状況のもとでも税負担はゼロであることから、船主の経営上の利点はかなり大きい。

これらに加えて、便宜置籍船はマンニングの面で極めて多くのコスト節減効果が現れる。一般に、便宜置籍国ではマンニングに関する規制はほとんどみられない。とりわけ船員の出身国に対する規制は皆無である。したがって、便宜置籍船における配乗船員の構成は、一般に先進国出身者の配乗数よりも開発途上国出身者の配乗数の方が多くなる。

先進国では、自国船員フル配乗の原則を貫く国や自国船員と外国船員の混乗形態をとる国に大別される。とりわけ、自国船員フル配乗の場合には、コスト高となるため、国際競争力を強化することは不可能である。混乗形態の場合にも、わが国で見られるように、外国人船員の割合をできるだけ高くするようなマンニング・システムでない限り、コスト節減の効果は現れない。これに対し、便宜置籍船は外国人船員フル配乗の原則を貫くとともに、船員の出身国に対する規制は全く設けられていないため、船主が便宜置籍国に船舶を移籍すれば、直ちにマンニング.コストの節減効果が現出される。その効果は好不況を問わず発生することから、前述の登録料や法人税などに比べてはるかに大きなコスト節減が期待される10。

先進国の船主が便宜置籍国に船舶を移籍するのは、このマンニング・コストの経済効果を享受することができるからである。かくして、便宜置籍船はコスト面では最も強い競争力を発揮する。そして、時の経過とともに、先進国の船主が不定期船とタンカーの二部門だけでなく、定期船・不定期船・コンテナ船の三部門にわたって便宜置籍国に移籍する所以は、以上のようなさまざまな分野でコスト節減効果が現れるからである。

(3)便宜置籍船の経済効果

便宜置籍船はコスト節減を通じて円滑な集荷活動を可能にすることだけでなく、コスト節減を通じて輸送活動の効率化を図るという多様な経済効果を発揮する。その場合、便宜置籍国、船員供給国、便宜置籍船の実質的所有者に対し、どのような経済効果をもたらすかを検討してみよう。

(1)便宜置籍船と便宜置籍国の関係

船舶の登録誘致により便宜置籍国が享受する経済効果は、税収と外貨の獲得の二つの分野に集約される。前者は国家財源の役割を担い、後者は国際収支改善の役割を担うこととなる。この場合、便宜置籍国は登録料よりトン税の収入に期待することはいうまでもない。なぜならば、登録期間は通常1年や2年という短期間ではなく、5年以上の期間に及ぶことが大多数を占めるからである。したがって、登録料やトン税などの海運収入全体に占めるトン税の割合が3分の2を占めることは決してまれなことではない。

便宜置籍国は一般に外貨の獲得源に乏しい。原材料物資の輸出が可能な国が若干みられるとはいえ、大多数の国では工業製品の輸出はほとんどみられない。したがって、船舶の登録誘致による経済効果は外貨獲得の面で重要な役割を担っている。

これら二つの観点から、便宜置籍国では共通してトン税は各国間の差はほとんどみられない。リベリアが他国の純トン当たり0.10ドルを大幅に上回る 0.40ドルを徴収しているとはいえ、その他の国はほぼ一律の料金を徴収している。かくして、便宜置籍国間で行われる船舶の登録誘致競争は登録料において現われているのである。

(2)便宜置籍船と船員供給国の関係

船舶の登録誘致による船員供給国の経済効果は、自国民の雇用の拡大と船員賃金の送還という二つの面で発現される。前者は失業者の減少による国民生活向上の役割を担い、後者は外貨流入の役割を担うこととなる。この場合、船員供給国では便宜置籍船が増加するほど、船員の配乗機会が増加することになる。便宜置籍船における配乗規制は極めて緩やかであることから、船舶の実質的所有者の出身国の船員が配乗される割合は極めて少ない。また、当該船舶への先進国出身者の配乗率もコスト比較の観点から当然極端に低くなる。これは船員供給国にとっては雇用を確保する絶好の機会を得ることとなる。便宜置籍船のマンニング・システムは船員供給国出身者の職域の拡大効果を挙げることができるように機能している。

船員供給国は一般に開発途上国において数多くみられる。換言すれば、経済成長の立ち遅れた国で船員を供給する傾向がみられる。そこでは、資源が乏しい、人口が過密である、工業製品の輸出力が乏しい、といった生産や販売のいずれかの面で経済成長の抑止力が作用している場合が多い。フィリピンやインドなどはその典型である。便宜置籍船は前述の雇用拡大効果とも相俟って外国企業からの賃金の獲得を可能にし、外貨の流入効果を発揮する。船員の賃金はすべて船員個人の懐にはいるのではなく、その大半が国庫に納付される。これが外貨の獲得と国際収支の改善に寄与することとなる。ここに、船員による労働サービスの輸出効果が現れるのである。

(3)便宜置籍船と先進国の関係

便宜置籍船の実質的所有者の大半は先進国の船主である。したがって、便宜置籍化による経済的便益は主として先進国の船主に与えられる。実質的所有者は便宜置籍国に船舶を移籍することによって主として三つの観点から経済的便益を享受する。

その第一は、収益に対する税負担の軽減効果である。一般に、海運収益は船主の課税対象となる。これは先進国でいう法人税があてはまる。法人税率は各国各様であるが、先進国ならば、30%から40%も税負担となることはまれではない。ただし、便宜置籍国では海運収益は課税対象外とされている。これは海運企業の営業活動においてコスト負担の軽減効果が極めて大きい。特に、海運市況が良好なときには、法人税の対象となる部分が拡大し、船主負担額は極めて大きくなる。しかし、便宜置籍国ではそのようなコスト負担は全く発生しない。キャピタル・ゲイン税もゼロである。

その第二は、登録料とトン税が船主負担の軽減効果をもたらすことである。前述のように、便宜置籍国では先進国に比べてかなり割安な登録料関係の費用負担となる。トン税の割高なリベリアでも、わが国の登録料関係費用に比べて10分の1程度である11。法人税の負担軽減効果とは異なり、船舶を登録すると同時に、コスト負担の軽減効果が現れる。海運市況いかんによっては、法人税関係費用よりも経済効果が高くなることもありうる。したがって、先進国の船主にとっては、自国籍船とのコスト比較が簡便であることと、自国籍船より確実にコスト節減が可能であることという二つの経済的利点が現れる。

その第三は、低賃金労働力の使用によるコスト節減効果である。表3と表4のように、これは登録料関係と同様に、船舶を登録すると同時に、コスト節減効果が現れる。しかも、最も船主負担の軽減効果が大きい。わが国のように船員費の高い国では、便宜置籍国への船舶の移籍は国際競争力の強化を目指すうえで最も効果的な手段となる。もちろん、マンニング・システムのいかんによってコスト節減効果は異なるが、便宜置籍国におけるマンニングの規制が一般に緩やかであることとも相まって、便宜置籍船の実質的所有者の国籍と同じ国籍の船員が配乗される割合は著しく少ない。換言すれば、便宜置籍船の実質的所有者とは異なる国籍の船員が数多く配乗されるのでなければ、コスト節減効果は期待できない。わが国や欧州諸国の海運企業はいずれも便宜置籍化による経済効果は極めて大きい。それは国際競争力の強化にもつながるのである。

表3 船員の比較 (職員)

(インド=100)

| ノルウェー |

249 |

| ドイツ |

185 |

| クロアチア |

128 |

| ポーランド |

115 |

| インド |

100 |

| ルーマニア |

97 |

| フィリピン |

64 |

出所:International Shipping Federation(ISF)

表4 船員の比較 (Able Seaman)

(インド=100)

| 米 国 |

286 |

| 英 国 |

217 |

| フィリピン |

110 |

| ロ シ ア |

105 |

| イ ン ド |

100 |

| ブルガリア |

75 |

| バングラディシュ |

44 |

出所:International Shipping Federation(ISF)

これら三つの経済効果のほかに、便宜置籍船を所有しない国または海運企業も経済的便益を享受することができる。たとえば、自社船を保有しないで、便宜置籍船を用船して船舶を調達する方法がそれである。的確な判断力を備えているならば、変動的な船腹の需給関係の中で、臨機応変に用船活動を展開することができる。

4 欧州における海運の復活に向けての行動

先進国の海運活動が次第に衰退する中で、1980年代後半以降欧州地方では自国海運の維持および育成を目指す機運が高まり、新しい形の登録制度が登場した。それがオフショア(off-shore)または国際船舶登録制度である。これら新しい登録制度を定義づけるならば、自治領や国内で本国の税制や労働条件などとは異なる制度のもとで、主として船主のコスト負担の節減を図り、自国海運の維持および育成を目指す海運活動を表している。

その終局の目的は自国海運の維持および増進であるが、自国籍船のフラッギング・アウトを防止すること、そのためには競争力を強化することが必要であることという二つの大きな前提条件が存在する。それら二つの前提条件を克服するには、海運企業の経営体力(能力)の強化を可能にするような手段が構築されなければならない。つまり、コスト節減による船主の負担軽減を可能にすることが重要となる。そして、以下のようなオフショア導入による具体的な経済効果が現れる。

自国海運の存続、(b)船主の負担軽減、(c)海運収入(外貨を含む)の増加、(d)海運投資の増加、(e)優秀船舶の就航の増加、(f)他産業の発達、(g)自国船員の減少(雇用不安) →船員(外国人の)所属国の雇用拡大

以下に、オフショアおよび国際船舶登録制度に関連する諸対策について検証してみよう。

(イ)乗組員に対する規制の緩和→マンニングの弾力化

(a)乗組定員の削減、(b)乗組員構成の変更→外国人船員の配乗およびその程度

マンニングの問題は、国際競争力の強化手段としての立場から最も重要な側面である。オフショアおよび国際船舶登録制度のもとで競争力を強化するには、便宜置籍船に十分に対抗できるようなマンニング・システムの構築が不可欠となる。その場合、開発途上国では、船質との関係で乗組定員の削減が難しくなることが起こり得るものの、先進国ではマンニング・システムのいかんは競争力の動向にきわめて強い影響を与えるので、マンニング・システムの改変は競争力の強化手段としては最も有効な戦略となる。既存の自国船員志向型のマンニング・システムを廃し、弾力的なマンニング・システムへ移行することが重要となる。その場合、便宜置籍船に近いマンニング・システムの構築が望まれる。なぜならば、コスト安の船員の配乗を優先的に確保することが重要となるからである。しかし、実際は自国船員の雇用削減のデメリットを無視することができないので、便宜置籍船と同じような戦略的なマンニング・システムを採ることは出来ない。いずれにしても、既存のマンニング・システムとは異質の新しい先進国型のマンニング・システムを定着させることが必要となる。

(ロ)労働条件の緩和→賃金の粗賃金制→従来の純賃金制の廃止→ITFによる合意

オフショアおよび国際船舶登録制度の目的の一つは、船員に要する既存のコスト体系を改定することである。海運企業は、船員に対する賃金の支給のほか、社会保険料と年金を負担してきた。これらの賃金、社会保険料および年金を一つに統合し、船員はその中から社会保険料と年金を国庫に納付することとなる。従来の方法を純賃金制と呼ぶならば、新しい登録制度のもとでは粗賃金制と呼ぶのが適切である。この方法では、従来の純賃金制より海運企業の負担額が軽減されなければならない。

表5 ITFによるAble seamanの賃金

(単位:ドル)

| 年 |

賃金 |

| 1979 |

250 |

| 1983 |

831 |

| 1989 |

875 |

| 1996 |

991 |

| 2000 |

1200 |

| 2004 |

1400 |

出所:Lloyd's Shipping Economist により作成

この粗賃金制は、まず第一段階として労使間で決定されることはいうまでもないが、つぎに第二段階としてITFの監視がかかわる。船主と組合間で合意が成立し、その後にITFが当該賃金の的確性を判断することとなる。この段階で、賃金水準がITFの基準に合致しなければ、当該船舶は便宜置籍船と同じであると判断される。その点で、ITFは、表5のような賃金水準を設けて、いわば一つの監視機関としての役割を担っている12。

(ハ)労働条件の協定→船主+外国の船員組合(ITF傘下)+船主の所属国の船員組合(ITF傘下)

労働条件は船主と組合間で決定されるが、船員に対する労働条件を保証する意味で、単に労使間だけの交渉に終わるのではなく、海運企業の所属国の船員組合もそれに関与する。たとえば、ノルウェーの船主がフィリピンの船員を配乗する場合、ノルウェーの船主とフィリピンの船員組合との間で労働協約を締結し、その後にノルウェーの船員組合が当該協約の妥当性について監視することとなる。ITF傘下の外国の組合とITF傘下の自国の組合が労働協約の取り決めに参加することとなる。かくして、オフショアおよび国際船舶登録制度が便宜置籍船よりも厳格な条件のもとで労働協約が決定されることとなる。ここでも、ITFが密接なかかわりをもっている。オフショアおよび国際船舶登録制度が便宜置籍船とみなされないのは、このような厳格な手順を経てそれぞれの基準を克服しているからである。

(ニ)配乗船員の雇用形態→期間雇用形態→年金+社会保険料=船員負担

継続雇用形態→年金+社会保険料=船主負担

オフショアおよび国際船舶登録制度のもとでは、いかにしてコスト節減を図るかが最大の課題となる。伝統的な経営戦略や運航方法を踏襲することは、国際競争市場からの脱落を意味する。それほど、国際海運における船主間の競争は激化している。したがって、船員の雇用制度についても既存の方法から新しい方法に移行することが必要となる。この場合、継続雇用制を廃し、期間雇用制を導入することがコスト節減に向けての有力な対策となる。継続雇用制はわが国でいう終身雇用制を指し、船主は賃金のほかに、社会保険料や年金を負担するシステムをいう。これに対し、期間雇用制は航海単位の契約制を指し、短期間のうちに契約が解消されるシステムをいう。したがって、船主は賃金を支給するが、社会保険料や年金を負担する必要はない。社会保険料と年金の合計が賃金に等しいか、またはそれに近い場合には、継続雇用制から期間雇用制への移行は船主のコスト負担の軽減効果を著しく高める。しかも、社会保険料や年金の支給額があまり多くない場合にも、期間雇用制のコスト節減効果は現れる。この場合、船員の供給量が需要量に対して上回る状況では、期間雇用制への移行は戦略としては好ましい。ただし、その逆の場合には、船員を確保できなくなるために、船主は輸送活動の機会を失うこともありうる。いずれにしても、期間雇用制はコスト節減対策の一環として効果的に機能することは否めない。

以上は、オフショアおよび国際船舶登録制度における基本的な側面に関する改革である。便宜置籍船に対抗できるように競争力を強化し、採算に合う経営を持続するには、これらの手段だけでは功を奏しない。税制上の優遇措置等新たな海運助成を講じることが必要となるからである。

(ホ)税制上の優遇措置→自国船員や外国人船員→所得税の減免

外国船主→税免除

自国船主→税負担の軽減

社会保険料の負担軽減

オフショアおよび国際船舶登録制度導入国では、米国のような運航関係の補助金制度は適用していない。むしろ、それは適正な海運助成とはみなされていない。直接型の助成措置をできるだけ抑制し、間接型の助成措置を適用するとの考えが一般的である。直接型の助成措置は国民の税負担の増加や他産業ならびに国家間の補助競争の促進などEUにおける海運助成のガイドラインを逸脱するからである13。かくして、EUでは、税制上の優遇措置が自国海運の維持および育成を目指すうえで最適手段であると考えられている。この場合、社会保険料の負担軽減策と船員の所得税負担の軽減策が代表的である。EUでは、社会保険料や船員所得税の免除が容認されている。自国海運の国民経済に及ぼす役割が重要であると判断すれば、あるいは潤沢な財政状況にあるならば、船主に対し、最大限の優遇策を採用しても、EUでは決して違反行為とはみなされない。

5 わが国船主の海外移籍

わが国でフラッギング・アウトが注目され始めたのは、1970年代初頭のことである14。その理由は主として(a)円高、(b)船員費の高騰、(c)業績の悪化という三つの要因である。どれをみても、わが国船主にとってはコスト節減が急務であり、フラッギング・アウトを推進しなければならない環境にあったといえる。

わが国船主は、便宜置籍国の中で、特にパナマへの移籍が圧倒的に多い。また、海外移籍の対象船舶は、タンカーとバルカーが大多数を占めているが、近年コンテナ船の移籍も極めて多い。

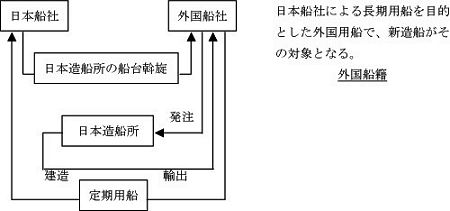

図1 わが国の仕組み船方式

わが国海運の便宜置籍化の特徴は、海外売船によるチャーター・バック方式を重視した方法を取り入れていることに加えて、仕組み船方式という海外に例をみない独特の移籍方法が採られていることである。仕組み船の最大の目的は、わが国船主が当該船舶を長期間用船することである。図1を用いて、仕組み船が外国籍となるまでの過程を検証してみよう。

(a)日本の海運会社が海外子会社に日本の造船所の船台を斡旋する。

(b)海外子会社は日本の造船所に発注する。

(c)日本の造船所で船舶が建造される。

(d)当該船舶は日本の造船所から海外子会社に輸出される→新造船

(e)当該船舶は外国籍となる→日本の海運会社が支配する外国籍船

日本の造船所で建造された船舶は、(c)と(d)から明らかなように、新造船の形で輸出され、当該国に登録される。その後、わが国の実質的な所有者が当該船舶を長期間にわたって用船することとなる。

つぎに、さきの図1を用いて、当該外国籍船が仕組み船として機能するまでの過程について考察してみよう。

(a)当該外国籍船は海外子会社から日本の海運会社に貸し出される。

(b)この際に、定期用船で、長期にわたって貸し出されることが重要となる。もちろん、船長以下すべての乗組員が配乗され、堪航能力のある状態で貸し出されることが条件となる。

(c)外国人船員主体のマンニング・システムをとることが重要となる。

(d)日本の海運会社は用船者としての立場にあるものの、実質的な輸送業者としての役割を担い、当該船舶の将来の輸送活動に重要なかかわりをもつこととなる。

当該船舶は法律上外国籍船である。わが国の海運会社が当該船舶を用船する場合、当然のことながら、一般に言われる外国用船と全く同じ性質のものとなる。当該船舶は、仕組み船と呼ばれているものの、実質的には便宜置籍船である。したがって、用船契約の段階では、わが国の海運会社が便宜置籍国に移籍した中古船と全く同じ方式のもとで取り交わされる。この場合、通常、中古船は比較的短期的な用船期間となり、仕組み船は長期的な用船期間になるということから、両者の間には明確な相違点がみいだされるが、マンニング・システムの相違はほとんどみあたらない。なぜならば、マンニング・システムのいかんがマンニング・コストに極めて大きな影響を及ぼすからである。

仕組み船の経済効果については、以下の諸点に集約される15。

外国人船員の配乗によるコスト節減、(b)法人税等諸税の減免効果、(c)日本海運会社の長期支配、(d)用船料の長期的な低位安定、(e)日本関係貨物の安定的確保

また、仕組み船の問題点については、以下の諸点を挙げることができる。海外子会社に対する資金の依存度と支配力→海外子会社の出資比率が50%以下のときには支配力が低下する。

(b)ユーロ・ダラーと外資の借り入れ利率→金利水準が変動的であること

わが国のフラッギング・アウトは、必ずしも便宜置籍国に限定されているわけではない。以下のように、さまざまな国へのフラッギング・アウトがみられる。

(a)日本から便宜置籍国へのフラッギング・アウト

パナマ、リベリア、バハマ、バヌアツ、キプロスなど便宜置籍国へのフラッギング・アウトが圧倒的に多い。特に、パナマへの集中度が高い。

(b)日本から非便宜置籍国へのフラッギング・アウト

これは、主としてシンガポールと香港にあてはまるが、裸用船契約制との関係からフィ リピンへのフラッギング・アウトも盛んである。

これらのほかに、数は少ないが、オフショアや国際船舶登録制度を導入した国へのフラッギング・アウトがみられることも見逃せない。

以上の実態から、わが国におけるフラッギング・アウトは日本籍船として長期間運用した中古船のフラッギング・アウトと新造船のフラッギング・アウトという二本立てのもとで成り立っているが、その究極の目的はこれらの外国籍船と日本籍船をわが国商船隊として把握し、徹頭徹尾コスト節減による競争力の強化を図ることにある。その点で、わが国商船隊の中心は外国籍船となり、日本関係航路および第三国間航路の輸送活動は日本籍船よりはるかに広範になるとともに、国民経済に対する貢献度も極めて大きい。

6 サブスタンダード船排除に関する問題

便宜置籍船はサブスタンダード船が多いと言われてきた。これは便宜置籍船に占める老齢船の割合が高いことに起因する。船齢の古い船は海難事故を起こすという定まった法則はないが、一般に船齢に応じて海難事故の割合が高くなると言われている。特に、サブスタンダード船と海難事故は密接な関係がある。

サブスタンダード船は、一般的には船体、機関、通信、救命及び消化用の機器等が、関係条約に定められた基準以下であり、そのため航行、人命財産の安全等の面で問題のある船舶として考えられている。近年では、このようなハード面に止まるだけでなく、船員の質や労働条件等ソフト面についてもサブスタンダード船の概念の中に包含する傾向が強くなっている。したがって、国際的には船舶、船員、および労働条件の三つの側面から安全運航、環境保全および人命の尊重に努めることが重要となっている。

サブスタンダード船の問題については、すでに1970年代に国連の専門機関を中心にその排除に向けてさまざまな検討が行われてきた。その一端をまず紹介しよう16。

| 1975年11月 |

IMCOは「サブスタンダード船のコントロール手続きに関する指針」と題する文書で確認された船舶コントロール手続きに関する決議を採択した。 |

| 1976年10月 |

ILOは商船の最低水準に関する条約および商船の基準の改善に関する勧告を採択した。これにより、サブスタンダード船に対する批判が一段と高まった。 |

| 1977年 7月 |

OECDはサブスタンダード船を排除する観点から、便宜置籍船を含めたすべての船舶について、国際条約で定めた最低基準を遵守すべく必要な措置を採るよう加盟国に勧告した。 |

| 1978年 3月 |

オランダ、ベルギー、フランス、西ドイツ、スウェーデン、デンマーク、ノルウェー、英国の8ケ国が商船の標準維持に関する申し合わせ覚書に同意した。これは港湾および内陸水路を利用するすべての国の航洋船について、8ケ国が全般的に監視し、船舶の標準に関する国際協定を効果的に実施することを内容とする。 |

| 1978年 |

OECDは「Maritime Transport 1978」の中で、海難事故のうち80%は設備の欠陥によるよりも、人員の過誤によると発表した。 |

サブスタンダード船の排除については、1980年代に数多くのタンカー事故が発生していることから、ハード面を中心とする質的改善の問題が検討されてきた。そして、海難事故による深刻な汚染問題が世界的規模で浸透し、1990年代にはIMOを中心に規制の強化に向けてさまざまな角度から対策が講じられている。

1982年7月には、パリMOU(Memorandum of Understanding on Port State Control)が、英国、フランス、イタリア、旧西ドイツなど14ケ国(現在、18ケ国加盟)の関係閣僚会議で採択され、サブスタンダード船の排除を目的として地域協力体制の構築、統一された実施方法、オンライン情報システムの活用など船舶検査システムを強化することとなった。船舶が海外の港に寄港する場合、寄港国が当該船舶の構造や乗組員などを監視するポートステート・コントロール(Port State Control)の導入に向けて本格的に始動した17。また、1994年3月には(財)東京エムオウユウ事務局が設置され、アジア太平洋地域におけるポートステートコントロール体制が整備されている。さらに、1995年7月には、日本造船工業会、欧州造船業協会、韓国造船工業会、米国造船協議会の5者により、サブスタンダード船排除に関する委員会を結成し、造船業からもサブスタンダード船排除を支援する態度が固められている。

一方、1994年5月に、 IMOは船舶の管理面から事故の重要性を認識し、未然にそれを防止することを目指した国際安全管理コード(International Safety Management Code)を採択し、タンカー、バルカー、高速貨物船、客船についてはすでに1998年5月に発効しており、その他の船舶についても2002年7月に発効することとなっている。これにより、海運企業は船舶管理の認証取得が義務づけられている。もちろん、船員そのものの質的改善も求められており、1995年6月には、IMO条約締約国会議で1978年STCW条約(船員の訓練、資格証明および当直の基準に関する条約)の95年改定案を採択し、1997年2月に1995年改正STCW条約として発効している。

これら三つの国際的な動きは当然サブスタンダード船による海難事故がもたらす海洋汚染の問題を未然に防止することを目指したものである。タンカーをはじめ、毎年平均して、230隻、110万総トンの船腹量が喪失され、1,000人の人命が失われていると言われている。その点で、海難事故による人命の喪失や環境破壊の問題を無視することはできない。その海難事故の背景には、安全や環境を重視する荷主より、利益の追求を優先する荷主が多いことがかかわっている。荷主は、利用船舶の状況を調査し、欠陥のある船舶の利用を自重するように努めるべきであるが、実際はそのような慎重かつ冷静沈着な判断が保たれないまま、海上輸送に従事する船舶が後を絶たない。以下に、サブスタンダード船に関する最近の調査結果を紹介しよう18。

(1)パリMOU加盟18ケ国のポートステート・コントロール当局は、1998年7月―9月までの間に、ISMコード実施状況を調査した。それによると、臨検 1,575隻のうち、不適合船で拘留を受けた船舶(拘留率)は5.1%に達し、船級協会関係の船舶では、フランス(Bureau of Veritas)船級協会が11.3%、ロイズ船級協会が9.5%と高い割合を占めている。一方、ISM船舶管理証書不所持船は3隻記録されている。

(2)パリMOUの統計によると、フランス(BV)船級協会の船舶安全管理証書保持船1,200隻のうち、拘留処分船は6隻、0.5%にすぎない。この調査では、トルコとロシアがワーストとなっている。つぎに、ISMコードを満たさなかった理由については、以下のように、不適切な証書21%、証書不所持17%、管理責任者の不在16%、問題のあるメインテナンス記録12%、運航者との関係が確認できない職員の乗船9%、緊急対応計画の不備8%などさまざまな分野に分けられる。

(3)国際船級協会の調査では、サブスタンダード船の平均拘留率は0.79%と発表されている。 American Bureau of Shippingが0.24%で2年連続首位を確保、以下ドイツ船級協会 0.25%、日本海事協会 0.52%、ロイズ船級協会 0.59%、フランス船級協会 0.7%、の順となり、Panama Ship Registerが36%で最下位となっている。これらの結果から、第三者による格付け評価の活用が重要となっている。

サブスタンダード船については、各種機関により多少のニュアンスの相違はあるものの、その基本的な考え方はほとんど変わらない。

(1)IMOは、船員教育の質の改善が必要であると非難し、規則と基準は、旗国、寄港国、海運企業、それと本船に配置された人間が正しく実行しないかぎり、無価値に終わる可能性が高いとの厳しい判断を下している。また、IMOは、国際航路に配船されているすべての船舶に対し、国際油濁防止施設証明の所有を要求している。ベルゲッセンの世界最大のドライバルカー(Berge Star,36万4,767重量トン)が、1999年1月にロッテルダム港で2日間拘留されたという経緯がある。これは、油水分離装置と濃度15ppmを越える含油警報装置のスイッチ切り換え装置の欠陥が発見されたことによる。

(2)欧州荷主協会加盟企業は、船舶の管理と運航は船主が責任を負うべきことを内容とする 優良慣行コード(Code of Good Practice)という申し合わせを行なっている。具体的には、まずサブスタンダード船を使用しないことを原則とし、相互に合意した船舶の安全基準を明示し、基準に満たない船舶を「船主は提供しない、用船者は用船しない」ことを約束したものである。また、安全基準を基本的には用船契約の中に包含すべきであると提言している。

(3)ITFは、IMOに対し、十分な強制力を持たせるべきであるとの基本姿勢にたち、監督機関と連携すれば、違反者に制裁を加えることは可能であり、サブスタンダード船の追放を目指すならば、義務に違反した海運企業や旗国に対し、IMOは懲罰的手段を取るのが最善であると判断している。ITFはスクラップ船キャンペーンを支持し、P&Oネッロイドのコンテナ船の解撤に際し、重金属やアスベストなど高濃度有害物質で汚染問題が発生したことを重視している。

そのほかに、EU(欧州連合)はスクラップ問題に取り組み、船舶解体に伴う技術的な問題と経済的な問題についての綿密な調査を行うことを目指している。

船舶の登録関係については、便宜置籍国に対する批判が高まっているが、登録要件等船舶の安全性やマンニングなどに欠陥が生じなければ、サブスタンダード船の問題は発生しないはずである。船舶の登録誘致に関しては、便宜置籍国のほかに、第二船籍制度の導入国もこの問題がかかわらないというわけではない。また、それだけでなくこのサブスタンダード船の問題はあらゆる国の船舶に関係している。

そのような中で、船舶の登録誘致運動を展開する国では厳しい規制を設定し、国際基準の遵守に努めている国がある。たとえば、香港では登録料と固定資産税の引き下げを決定し、船舶の登録誘致を展開している19。この場合、国際的な安全その他条約を厳しく遵守し、安全および保船の必要条件については世界最高の水準を維持している。そして、香港特別行政区政府の海運局は、フラッグ・ステート(旗国)の船舶検査に厳しい罰金制を導入している。5年に1度の船舶検査の際に、検査官に重大な欠陥が発見された場合、船主は検査費、旅費および宿泊費すべてを負担することが義務づけられている。

サブスタンダード船の排除問題については、STCW条約をうまく機能させることが重要となる。海運企業の命運はそこで働く人々(船員)にかかっている。また、船員の質については、国際的に重視する傾向が高まっている。賃金を一定水準以上に引き上げれば、サブスタンダード船の問題が解消するというわけではない。ITFは2001年にAble Seamanの一カ月当たり賃金を1,200ドルに引き上げている。ILO(国際労働機関)は一カ月当たり435ドル、ISF(国際船主連盟)は一カ月当たり563ドルである。LSE(Lloyd's Shipping Economist)の調査では、最高1,400ドル、最低350ドルであるといわれている。この上下の格差はあまりにも大きい。

このほかに、英国では、船員教育・訓練の責任を負わない船主は制裁措置をうける可能性が高いといわれている。ポートステート・コントロールが世界中で統一的に、また厳格に適用されるような理想的な状況になれば、荷主、用船者、保険会社、融資会社が安全確保にかかわることは全く不必要となる。これに関連して、英国の海運大臣は、市場メカニズムは、サブスタンダード船を排除する力をもっていると提言し、海運業界全体としては、船舶金融、保険付保、用船依存度などが減少していることから、サブスタンダード・オペレーターが配船にますます困難を感じるような状況になれば、高質な統一基準を設定することができるようになるので、規制だけに頼るのでは十分な解決方法とはならないと主張している。

ほとんどの海難事故は、前述のように、人的要因から発生している。安全性向上に向けた真剣な努力が望まれる。この場合、まず事故回避から出発する必要がある。訓練内容や証書基準の向上は、船員の疲労問題の解決や安全面での新技術の開発促進につながる。

わが国でも、さきの造船5者による委員会結成にさきがけて、1994年4月には、日本船主協会と日本造船工業会合同の船舶解撤問題共同検討委員会が、「老齢船の中には相当量のサブスタンダード船が含まれていることが指摘されており、海難事故への危険性が高まっていることから、老齢船の解撤促進とサブスタンダード船に地球規模で取り組むことの重要性を強く認識する」との決議を発表している20。

ISMコードやポートステート・コントロール、さらには改正1995年STCW条約等サブスタンダード船にかかわるソフト面の充実強化策が国際的な立場からつぎつぎと打ち出されている。船舶の保有・運航・用船にかかわる当事者は、これらに明記された規定を正しく理解し、遵守し、環境の保全や人命の尊重に努め、海難事故を未然に防止する姿勢が強く求められている。