法定外目的税の活用をめぐる問題点

沼尾 波子

2000年4月の地方分権関連一括法の施行により、地方団体の法定外税創設についても新たな制度が導入された。主な変更点は以下のとおりである。第1に、法定外税創設にあたって国の許可が必要だったものが協議制へ改められたこと。第2に、国の同意に際して、従来許可要件として掲げられていた5項目のうち、税源の存在と特別な財政需要の存在にかかわる2項目が廃止され、[1]国税または他の地方税と課税標準を同じくし、かつ住民の負担が著しく過重となること、[2]地方団体間におけるものの流通に重大な損害を与えること、[3]国の経済施策に照らして、適当でないこと、という3項目に留められた。そして第3点目として、新たに法定外目的税の創設が認められるようになったことである。

こうした動きのなかで、各地で法定外税導入に関する検討が行われている。また、条例化をはかり、総務省との協議に入っているもののほか、遊漁税(河口湖町・勝山村・足和田村)、産業廃棄物税(三重県)は、すでに国の同意を得て、導入が決まった。これらの動きをみると、現在導入ないし導入が検討されている税は以下のように分類することができる。第1に環境関連の税、第2に観光などの地域振興・国土保全のための税、そして第3に企業課税の不安定収入を是正することを目的とした企業課税である。このうち、第1、2番目のケースは、法定外目的税の導入により、その可能性を大きく広げたものであり、東京都杉並区のすぎなみ環境目的税(レジ袋税)、東京都宿泊税をはじめ、各地で独自のアイディアによる新税の検討が進められている。ところが、これらの中には、限られた主体に対する課徴金や受益者負担金的性格を持ち、むしろ税としての適正について疑問が残るものもみられる。

これらの現状を踏まえて、本稿では、法定外目的税について、以下のような問いをたてた。第1に、新たに法定外目的税が創設されたことで、地方団体の法定外税創設にどのような可能性が開かれたのか。次に、その結果、創設される法定外税にはどのような特徴が見られるようになったのか。そして最後に、法定外目的税導入により、どのような問題課題が生じたのか、ということである。これらの課題を検討するために、はじめに目的税、続いて法定外税について整理し、最後に環境税からみた法定外目的税の特徴と問題課題を紹介する。

1:目的税としての法定外税

(1)目的税とは

目的税とは、一言でいってしまえば、使途の定められた税である。現行地方税法のもとでは、都道府県税として自動車取得税・軽油引取税・入猟税・水利地益税、市町村税としては入湯税・都市計画税・事業所税・水利地益税・共同施設税・宅地開発税・国民健康保険税が目的税として定められている(表1)。目的税は、使途が特定されることから、住民ないし納税者に対して負担と受益の関係が比較的わかりやすいことがメリットとして指摘される。しかしながら、道路特定財源について指摘されるように、規模が大きくなれば、支出の硬直化をもたらすとともに、資源配分を歪める可能性がある。

表1 地方目的税

| |

法定/

法定外 |

税目 |

課税対象 |

支出目的 |

| 都道府県税 |

法定税 |

自動車

取得税 |

自動車の取得 |

道路に関する費用 |

軽油

引取税 |

軽油の引き取り |

道路に関する費用 |

| 入猟税 |

狩猟者の登録 |

鳥獣保護および狩猟に関する行政の実施に要する費用 |

法定

任意税 |

水利

地益税 |

水利に関する事業等により特に利益を受ける土地又は家屋 |

水利に関する事業、都市計画法に基づいて行う事業、林道に関する事業など |

法定

外税 |

(別掲) |

|

|

| 市町村税 |

法定税 |

入湯税 |

鉱泉浴場における入湯行為 |

環境衛生施設、鉱泉源の保護管理施設、消防施設、観光振興 |

| 事業所税 |

人ロ・企業が集中し、都市環境の整備を必要とする地域の事業所 |

道路・公園・河川その他水路・学校・図書館、病院・保育所、公害防止、防災、その他市街地開発事業、都市環境整備事業など |

法定

任意税 |

都市

計画税 |

都市計画区域の市街化区域内に所在する土地および家屋 |

都市計画事業、土地区画整備事業 |

水利

地益税 |

水利に関する事業等により特に利益を受ける土地又は家屋 |

水利に関する事業、都市計画法に基づいて行う事業、林道に関する事業など |

共同

施設税 |

共同施設により特に利益を受けたという事実 |

共同作業場、共同倉庫、共同集荷場、汚水処理施設などに要する費用 |

宅地

開発税 |

市街化区域において行われる宅地開発 |

幅12m未満の道路、緑地又は広場の整備に要する費用 |

国民

健康

保険税 |

医療保険の保険料に相当 |

|

法定

外税 |

(別掲) |

|

|

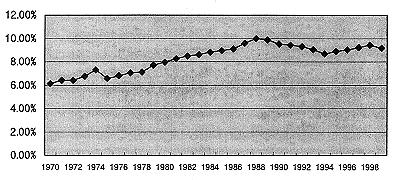

歴史をさかのぼると、目的税は租税としては適当ではないという考え方が、従来は主流であった。財政民主主義の考え方にたてば、予算は国民の代表である議会において統制されるべきものであり、特定の税目が特定支出に拘束されることは、議会の意思決定を制約することになる。そこから出てきたのがノン・アフェクタシオン(目的非拘束)の原則である。しかしながら、今日議会が住民の総意を代表するものとして機能しなくなっているという意識が高まっているとすれば、特定の税目を特定の支出を結びつけることにより、一定の支出を担保するという方法が住民の租税負担に対する理解を求める際に、1つの有効な手段となりうる。戦後、国民所得に占める租税負担額の割合は次第に高まり、国民の租税負担感が次第に高まりを見せる。(地方税の租税負担率について図1を参照。)受益と負担との結びつきを明確にした目的税の設置は、政府肥大化の中で、重税感を感じる国民が更なる負担を求めることを納得するためのひとつの有効な手法と考えられる。

図1 地方税/国民所得

(2)目的税の3類型

このように、目的税は本来、使途が限定されている税という以上の意味はない。しかしながら、応益負担の考え方が広まるとともに、特定目的支出から得られる受益を考慮した負担のありかたが検討されるようになり、目的税は次第に応益課税の色彩が強くなり、さらには受益者負担金的要素を帯びてくることになる。

目的税の類型について、例えば牛島(2000)では、公共財がもたらす受益が特定の個人に帰着するケースに着目し、揮発油税の例をあげて、受益の程度に応じた租税負担を求めることは可能であるという立場から、租税の「価格代替機能」を掲げる。この代替機能の程度に応じて、目的税を課税都合税(代替機能がない)、負担配分税(社会全体での受益と負担を問うもの)、価格代替税(個人単位での受益と負担の対応をもとめるもの)、と名づけて3つに区分する。この分類を手がかりに、目的税の整理を行ってみたい。

その第1は、単に使途を特定した税としての目的税であり、受益と負担との関係については一切言及しないケースである。神戸正雄「租税研究」では、応能原則による目的税について言及されているが、目的税が本来、租税がもつ無償性という性格を貫くのであれば、受益と負担の対応については一切考慮する必要はない。使途についても、例えば「環境目的」など、個別具体的な事業に特定することが難しい分類を用いれば、その性格は普通税とほとんど変わらないものとなる。

第2のケースは、ある公共サービスから得られる受益が社会全体に広がるものの、特定個人への帰着を測定することが難しいという場合に、社会全体にわたっての受益にかかる負担を、何らかの課税標準により近似的に評価しようというものである。地方税の課税原則論のなかに応益原則という考え方があるが、ここでは、特定の公共財から得られる直接的利益が、ある地域社会のなかに明らかに存在する場合の、社会全体でみた受益と負担が課題となる。便益が特定領域に限定される地方公共財にかかる費用負担を、その便益を享受する複数主体で賄うという考え方である。

第3のケースは公共サービスから得る受益が特定個人に帰着する場合、そしてその大きさをある程度まで測定できる場合を想定したもので、あたかも私的財のように各主体に帰着する受益に応じた負担を求めるという考え方である。実際には公共サービスは受益をすべて個人に帰着することは難しいが、特定の公共サービスについて、社会的・間接的利益と個人的・直接的利益の両方を受け取っているとするならば、その両者を区分して、それぞれにあった方法で負担を求めるという考え方が成立する。その際、前者については社会的便益により、後者については受益者負担金的な方法で負担を求めることになる。

(3)目的税と負担金

目的税と負担金との関係について検討するため、ここで負担金について整理しておく。負担金は、特定の事業の経費に充てるため、その事業と特別の関係にある者に対して課される金銭給付義務であり、その内容によって、受益者負担金、原因者負担金、損傷者負担金の3種類に区分できる。受益者負担金は特定の公共財から特定の個人・法人が得られるであろう受益に着目して負担を求めるものである。開発負担金の場合には、公共部門による開発の結果、地価上昇を通じた利益が特定の個人に帰着することから、応分の負担を求めるものである。一方、原因者負担金は、特定の事業を必要とさせる原因となる行為に着目して負担を求めるものである。なかでも特に、特定の財を損傷させた場合の負担を求めるものが損傷者負担として、原因者負担から区分される。この両者は、従来、道路、河川、下水道、都市公園など、施設等の管理にかかわる事業に限定されており、たとえば、水道やガスなどの工事に際しての道路整備費用があげられる。

先の目的税の第3分類にあたるものは、この負担金としての性格をもつといえる。公共財から得られる便益のうち、特定の経済主体に帰着することが明確な部分については、租税よりも負担金が採用される。しかしながら、先述のとおり、公共財の供給を通じて生じた便益が、個人に帰着するものの、同時に社会全体にも帰着し、その区分ができないような場合には、目的税による負担が有効であると考えられる。

道路損傷などに対する原因者負担の場合、租税ではなく負担金による徴収が採用されてきた。加えて、地球環境を社会的共通資本とする立場から、環境汚染に対する課徴金制度を採用し、インセンティブ効果を期待する手法が、最近注目されるようになっている。これには税による徴収方法と、課徴金による徴収方法がある。

(4)現行の地方目的税の性格

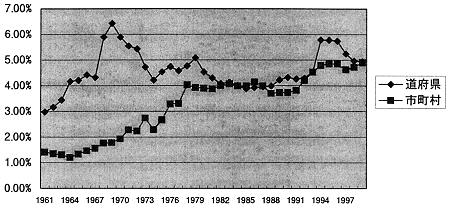

図2は、地方税収入に占める目的税の割合を示している。これをみると、目的税の割合が次第に高まっていることが分かる。都道府県では、それまで一部の府県で法定外税として採用されていた自動車取得税が1968年に法定税化され、その割合を伸ばしている。一方市町村の場合、1975年に事業所税が導入されたことにより、その割合が急上昇する。

図2 目的税の地方税収入に対する割合

現行の地方目的税をみると、いずれも受益と負担の関係に一定の配慮したものとなっている。

都道府県目的税収入の大半を構成する自動車取得税、軽油引取税の2税はいずれも道路特定財源のひとつである。ただ、自動車取得税は課税標準を取得価額としており、自動車を奢侈品とみるならば、ここに応能原則の考え方が含まれているとみることもできる。軽油引取税は重量税であり、価格に転嫁されることを考えると、道路の利用量に応じた受益者負担と見ることができる。

一方、市町村目的税収入の主要な税目である都市計画税や事業所税は、都市計画区域の整備にかかる費用について、当該地域に立地する法人や個人に負担を求めるものであり、都市のインフラ整備によって得られる受益に着目し、それに対する応分の負担を広く求めるという考え方にたっている。このほか、入湯税についても、消防施設など、直接的な関係としてはわかりにくいものもあるが、基本的には環境衛生や観光関連施策に当てる事業として、社会的に幅広い負担を求めるものと理解できる。

これに対して、法定任意税としての水利地益税、共同施設税、宅地開発税は、明らかに個々の経済主体単位について特定施設の受益と負担を直接的に結びつける税目であり、受益者負担金としての性格を強く持った税である。また国民健康保険税は、医療・介護保険料を、便宜上「税」として徴収しているものである。

以上のように、先の分類に基づいて整理すると、現行の目的税は多様であり、中には目的税と負担金・分担金・課徴金との区別が曖昧なものも見られる。わが国では、目的税は負担金や課徴金、使用料などとの区分を曖昧にしたまま、活用されてきたのである。こうした状況のままで、法定外目的税の設立が認められたことから、例えば2001年12月に岐阜県多治見市で出された一般廃棄物埋立税のように、特定の経済主体に対する課徴金的性格が極めて強い税が条例制定されるという事態も生じている。租税体系の整合性を考える上で、目的税と負担金とを区分する議論が必要となろう。特定地域における受益に対して、地域全体で負担を分かち合うという視点からは目的税は有効である。しかし特定の経済主体の受益に対して応分の負担を求めるという場合には、負担金制度を採用するべきであると考えられる。

2:法定外税としての目的税

(1)法定外税の特徴

現在、導入ないし導入が決まっている法定外税は9項目あり、都道府県税では石油価格調整税、核燃料税、核燃料物質等取扱税、核燃料等取扱税、臨時企業特例税、産業廃棄物税の6税目、市町村では砂利採取税、別荘等所有税、遊漁税の3税目である。

ここに至るまでの経緯を概観すると以下のようになっている。

昭和33年に法定外税が大幅に整理されるが、それ以前は多数の税目が乱立していた。昭和33年の整理に際して、法定外税は以下の5つに区分される。[1]受益者負担金的性格を持ち、地方団体の経費の支出、施設の状況からみてその受益者に課税することに十分な理由のあるもの、[2]その地方団体内の実情からみて、法定税目以外に残された有力な税源があり、かつ既存の税目との均衡上課税を適当とするもの、[3]課税の適正化を図る観点から、法定外普通税の課税方法等に変更を加え、ために法的には法定外普通税の形式をとるもの、[4]従前法定外普通税として創設したものを、その後における情勢の変化があったにもかかわらず、再検討を行うことなく、そのまま課税を継続しているもの、[5]財政収入の強化を図るため、法定外普通税にその手段を求めているもの、である。このうち[1]から[3]については存在意義が明確であるとされたが、[4]については抜本的に再検討、[5]については一般的に不適当であるとして整理された。

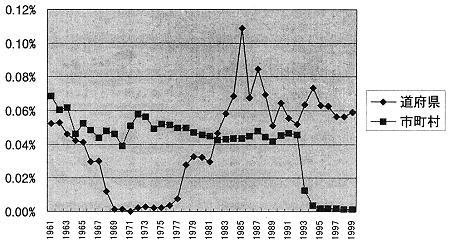

その後、法定外税が地方税収入のうち、どの程度の規模となっているかについて示したのが図3である。まず、都道府県については、1971年を境に、法定外税の税目が大きく変化する。1971年以前では、自動車取得税、繭引取税、文化観光施設税、ガス引取税などが残っていた。しかし、1968年の自動車取得税の法定(目的)税化により、その規模が縮小し、他の税も次第に廃止されていく。これに代わって新たに主要な税目として登場したのが、核燃料関連の税である。1978年の茨城、福島、福井3県で創設された核燃料税をきっかけに、各地で核燃料税が導入されていくのである。

市町村税では、1960年代以降の主な税目は、商品切手発行税、広告税、文化観光施設税で、この3税目で法定外税収の約7割を占めていた。最も課税団体数が多かったのが犬税で、1961年度で226団体となっている。しかし、1960年代半ばに犬税は殆どの地域で廃止されてしまう。また1960年代後半には砂利採取税が、1970年代半ばに、別荘等所有税、ヨット・モーターボート税が登場する。1990年代前半に主要な税目であった商品切手発行税が殆どの団体で廃止され、市町村法定外税は微々たるものとなっていくのである。

図3 法定外税の地方税収入に対する割合

この間導入されていた税目を検討してみると、応益的な法定外税が存在していることがわかる。繭引取税、文化観光施設税のように応益原則に基づく目的税的法定外普通税が含まれている。しかし、これらはいずれも受益の大きさや便益の帰着について測定することが難しいものであり、租税としての性格になじむものであった。

(2)法定外目的税の登場と法定外税の性格変化

以上のように、法定外税の経緯を見ると、従来から応益原則に基づく目的税的な法定外税が存在していたことが伺える。しかしながら、従前の制度のもとでは、法定外目的税の設立が認められていなかったがゆえに、普通税として設置されていたわけである。

それでは、法定外目的税の設立により、法定外税にはどのような変化が生じているのだろうか。

第1に、住民に使途を明示した税目の設立が認められるようになったことから、政策目的を明示した税制の構築が可能となったことである。例えば産業廃棄物税のように、使途を環境関連の支出に限定することにより、産業廃棄物削減のインセンティブと、環境政策への支出の2本だてによる政策が可能となる。このように環境政策の一環として法定外税導入を検討するケースが大幅に増えており、法定外税は環境目的税という新たな性格を持つこととなった。

第2に、本来であれば普通税として設定すべきものについても企業や住民の合意を得るべく、目的税として設置するケースが出てきていることである。先に紹介した法定外税の区分の[2]として「その地方団体内の実情からみて、法定税目以外に残された有力な税源があり、かつ既存の税目との均衡上課税を適当とするもの」という分類があげられた。典型的な事例は熱海市の別荘等所有税である。不定期に市内の水道、道路、ごみ処理などのサービスを利用する別荘所有者は住民税を負担しておらず、これに対して一定の課税をすることは負担の均衡上適当であるという判断から導入された法定外普通税である。それでは、河口湖町・勝山村・足和田村で導入された遊漁税、東京都で現在検討されている東京都宿泊税などはどうであろうか。これらはみな目的税として導入ないし導入を検討しているものである。しかしながら、域外におりながら域内の資源・施設を利用するという視点にたって域内納税者との税負担の均衡を考えるのであれば、これらは法定外普通税として導入されてよいものである。

以上のように、法定外目的税の創設は、地方団体にとって、支出目的を明確にした法定外税創設の道を開き、その結果、環境政策などと併せた新税の検討が進められるようになった。しかしその半面で、重税感をもつ納税者の理解を求める立場から、あるいは環境政策など自治体の独自政策をアピールしようとする立場から、本来であれば普通税として設立してよいものについても目的税としてしまう傾向をもたらしているといえる。目的税が使途を限定し、支出の硬直化を招く可能性がある税目であることを考えるならば、当該地域固有の事情により、法定税の範囲では応分の負担を免れる一定の層がいるため、法定外税で負担を求めるという場合には。普通税としての導入を検討していくことが望ましいと考えられる。

3:租税政策としての法定外目的税−環境税を手がかりに

法定外目的税は、特定目的に関する支出についての負担を求める税であることから、導入にあたって、当該地域における施策を明確に打ち出していくことが求められる。これは行政内部での税務当局と施策担当部門との間での連携に一躍買うという側面があり、他方で、後述するように租税政策までを念頭においた政策パッケージの策定を可能とする。しかしながら、各地で検討される法定外目的税導入は、周辺地域への波及を生むことから、地域間対立を生むことにもつながる。

冒頭で述べたように、検討されている法定外税の多くは、環境関連の税目であり、法定外目的税創設が、環境保全を支出目的とした税目の創設を可能としていることから、以下では環境税のケースをもとに、その内容について検討していくこととしたい。

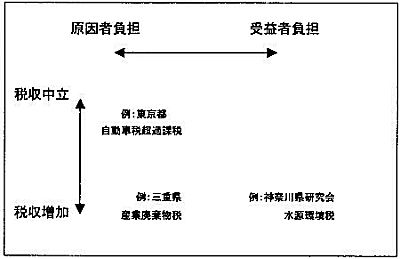

(1)環境税を整理する2つの軸一環境に与えるインセンティブと税収中立性

環境税を分類するにあたり、2つの軸を設定することができる(図4)。第1に環境に対するマイナス作用に着目した課税か、環境保護から得られるプラスの効果に着目した課税かという軸である。前者は環境負荷を与えるものに対する原因者負担原則に基づくものであり、負荷を与えないよう課税によるインセンティブ効果を通じた排出課徴金のような課税をあげることができる。後者は環境保全によって受益を得る不特定多数の個人による受益者負担と見ることができる。これらの受益に着目して課税し、税収を環境目的に支出するというタイプである。もちろんこの両方のタイプの混合タイプとして税制を構築する方法もある。

図4 環境税整理のフレーム

2つ目の軸は、税収目的か、税収中立かという整理である。課税原則のうち、中立性の原則が強調されるようになるとともに、反対に市場の失敗を是正する目的のために租税を活用するという考え方が台頭してきた。自動車税のグリーン化など、地球環境にマイナスの作用をもたらす部分には重課し、環境に配慮した自動車の所有を促すインセンティブを与えるというものである。また、東京都の自動車税のように、低公害車に軽課する制度設計をおこなった場合には、税収中立となる。

それでは、法定外目的税は、図4のなかのどのあたりに位置づけられるのであろうか。社会的受益に対する応分の負担を新税による増収部分で賄うという考え方にたてば、目的税は、図の右下の部分に位置づけられることになる。一方、図の左下は課徴金、(原因者)負担金として位置づけられる。しかし、近年、(原因者)負担金、課徴金的な税目が検討されるようになってきており、目的税の範囲は、図の右から左方向へと拡大している。

さらに、欧州において具体化している「二重の配当」論にみられるように、原因者負担金的な環境目的税による増税と、社会保険料減税とを組み合わせて、歳入中立としながら、環境政策と雇用政策の両方を実施するといった(租税)政策パッケージが考えられており、既存の税目と法定外目的税を組み合わせて税収中立をはかる方法も考えられる。

以上のように、環境税としての法定外目的税を検討する際にも、多様な制度設計が考えられるようになっている。

(2)目的税創設と地域間の政策競争

地方環境税を、各地方団体が法定外目的税として設立し、各地域の環境政策の一環として目的税を位置づけていった場合、隣接ないし内在する地域間で、他の地方団体が設立した税制が、当該地域の環境政策に一定の干渉作用を及ぼすことが考えられる。例えば、当初予定していたほどの税収があがらなくなるケースや、インセンティブ効果があがらないケースなどが考えられる。

目的税をめぐる各地の競争は、税収獲得競争という側面と政策競争という側面がある。第1のケースについては、例えば神奈川県地方税制等研究会で検討されている水源環境税を例にあげることができる。ここで検討されている水源環境税は、きれいで美味しい水を享受できることを県民の財産と捕らえ、水道の使用量に応じて負担を求めるという考え方にたったものである。確かに上流地域の生活廃水が下流の水を汚しているものの、上流地域の住民に原因者負担原則にたって負担を求めるのは不公平であり、むしろ下流の都市部に居住する住民を中心に、上流地域の水資源の保全にかかる費用を負担していこうという考え方にたっている。ところが、すでに横浜市では、山梨県道志村に対して、森林保全のための基金を創設しているほか、すでに現行制度のもとでも、下流の都市部からの移転財源が上流地域の下水道整備の財源に充当されている。また、地下水の豊富な秦野市では、水消費が域内でほぼ完結していることから、市独自の地下水保全のための地下水利用協力金制度を創設しており、これらの地域では県による更なる税負担には反対する声もきかれる。受益と負担、原因と負担の関係が特定エリアで完結している場合、より広域的な範囲での対応を求めるにあたり、住民の合意を得るのは難しい。他方で、水資源の保全は特定地域の対応ですむものではなく、広域的な連携が必要となる。この調整をどのようにして図っていくかが大きな課題といえる。

第2のケースとして、各地で検討されている産業廃棄物税を挙げることができる。産業廃棄物税といっても、各地の事情により、課税対象や税率などは様々である。すでにオリジン原則とデスティネーション原則という視点から、産廃税を整理する研究も出ているが、さらに、地方団体の政策目標は必ずしも環境だけではなく、産業の保護育成という視点から、税率や免税点の調整を検討することも考えられる。例えば三重県では、地場産業を保護する立場から、免税点を高めに設定しているのに対し、鳥取県で検討しているものは、域外からの流入を防ぐということに重点をおいており、免税点は低く設定されている。さらに北九州市の検討では、産業廃棄物流入削減というよりも、産業廃棄物流入による税収獲得をねらいとし、税収を環境関連の産業育成に充当するという積極的な地域産業政策を展開しようとしている。このように当該地域の一貫した政策の中で租税政策としてのインセンティブ課税が組み込まれていた場合、同じ産業廃棄物税という名称でも、その中身はばらばらであり、地域間での調整は難しい。租税政策による手法が環境政策の一環として位置付けられており、もしこれらを法定任意税として一律の基準で整理するのであれば、環境政策・産業政策の中に租税を活用した手法を組み込むことが難しくなる地域が出てくると考えられる。各地域ごとに特色ある租税負担方式を、全国的に調整した場合、これらの地域では、負担金、課徴金制度など、特定の経済主体に対する受益や原因に着目した負担を求める手法に限定された政策を展開することになる。

しかしながら、各地方団体で構築された環境税が、経済主体の行動に様々な影響を与えたとき、全国的な規模で見た場合に必ずしも環境保全という意味で最適な結果に到達するという保障はない。こうした点でも、地方団体間での法定外目的税の調整をどのように図っていくかということは、今後の大きな課題となる。合成の誤謬を生じさせないためにも自治体間連携は大きな課題となろう。しかしながら、そのためには、異なる立場の自治体が、同じテーブルについて、政策設計について話し合う場を設ける必要がある。同じに、より上位のレベルの政府による調整が必要となる。また異なる階層の政府間で、環境政策をめぐる役割分担をどのように図るのかという視点も重要となる。とりわけ環境税について国、都道府県、市町村間のうち、どのレベルの政府が担うことが望ましいのか、今後更なる研究が必要となろう。

4:小括

冒頭で掲げた3つの問いに立ち返って、本稿の結論を整理する。わが国では目的税について、受益と負担の関係が明確な税であるとの認識が強く、その結果、地方団体に法定外目的税創設の可能性が開かれたことで、応益負担原則による新税の検討が進められるようになっている。とりわけ、産業廃棄物税や水源税など、環境関連の税について、受益者負担ないし原因者負担原則による法定外目的税の検討が行われている。この動きは他方で各地で税務担当と施策担当とが一体となって検討する傾向を産み出しており、この点は大いに評価できる。しかしながら他方で、宿泊税など、創設目的から考えるならば法定外普通税として設定すべきであると思われる税目についても目的税として検討する動きを生み出しており、この点については、整理が必要であると考えられる。さらに、新たな問題として、環境政策の一環として法定外税を活用する動きが出ているものの、それぞれの地域ごとに政策目標や税制の活用方法が異なることから、今後、地域間での政策調整が必要となることが考えられる。

主要参考文献

植田 和弘(1997)「環境経済学」岩波書店

牛島 正(2000)「目的税」東洋経済新報社

自治総合センター(2001)「課税自主権の活用のあり方について」自治総合センター

碓井 光明(1998)「税と手数料との区別」「地方税」7月号

諸富 徹(2000)「環境税の理論と実際」有斐閣

山本 栄一(1995)「目的税および特定財源の再検討」、宮島洋 編「消費課税の理論と課題」(21世紀を支える税制の論理第8巻)、税務経理協会

最近における法定外税の同意(許可)の状況(平成14年2月現在)

道府県法定外税の同意(許可)の状況

| 団体名 |

税目 |

同意

(許可)

年月日 |

期限 |

備考 |

| 青森県 |

核燃料物質等取扱税 |

8.9.17 |

5年間 |

新設 |

| 福井県 |

核燃料税 |

8.10.31 |

〃 |

更新 |

| 沖縄県 |

石油価格調整税 |

9.3.24 |

〃 |

〃 |

| 石川県 |

核燃料税 |

9.8.12 |

〃 |

〃 |

| 福島県 |

核燃料税 |

9.10.22 |

〃 |

〃 |

| 鹿児島県 |

核燃料税 |

10.4.23 |

〃 |

〃 |

| 宮城県 |

核燃料税 |

10.4.23 |

〃 |

〃 |

| 北海道 |

核燃料税 |

10.4.23 |

〃 |

〃 |

| 愛媛県 |

核燃料税 |

10.10.22 |

〃 |

〃 |

| 佐賀県 |

核燃料税 |

10.10.22 |

〃 |

〃 |

| 茨城県 |

核燃料等取扱税 |

11.3.16 |

〃 |

新設 |

| 島根県 |

核燃料税 |

11.10.25 |

〃 |

更新 |

| 新潟県 |

核燃料税 |

11.11.5 |

〃 |

〃 |

| 青森県 |

核燃料物質等取扱税 |

11.11.24 |

〃 |

変更(納税義務者の追加) |

| 静岡県 |

核燃料税 |

12.1.4 |

〃 |

更新 |

| 神奈川県 |

臨時特例企業税 |

13.6.22 |

当分の間 |

新設 |

| 青森県 |

核燃料物質等取扱税 |

13.9.19 |

5年間 |

更新 |

| 福井県 |

核燃料税 |

13.9.19 |

〃 |

〃 |

| 三重県 |

産業廃棄物税 |

13.9.28 |

特に定めない(5年ごとに必要な検討) |

新設 |

※ 平成12年4月1日以前は許可制である。

市町村法定外税の同意(許可)の状況

| 団体名 |

税目 |

同意

(許可)

年月日 |

期限 |

備考 |

| 神奈川県山北町 |

砂利採取税 |

57.3.25 |

5年間 |

新設 |

| 〃 中井町 |

〃 |

57.3.31 |

〃 |

更新 |

| 栃木県日光市 |

文化観光施設税 |

58.3.31 |

〃 |

〃 |

| 山形県西川町 |

砂利等採取税 |

59.1.20 |

〃 |

新設 |

| 石川県河内村 |

採石税 |

59.3.31 |

〃 |

更新 |

| 島根県八雲村 |

〃 |

〃 |

〃 |

〃 |

| 宮城県松島町 |

文化観光施設税 |

59.6.27 |

〃 |

〃 |

| 新潟県新井市 |

砂利採取税 |

〃 |

4年9ヶ月 |

新設 |

| 千葉県君津市 |

山砂利採取税 |

60.3.30 |

5年間 |

更新 |

| 〃 富津市 |

〃 |

〃 |

〃 |

〃 |

| 石川県辰口町 |

砂利等採取税 |

〃 |

〃 |

〃 |

| 京都府京都市 |

古都保存協力税 |

60.4.10 |

10年間 |

新設 |

| ※条例施行は昭60.6.10以降とする条件付許可(昭60.7.10施行) |

| 静岡県熱海市 |

別荘等所有税 |

60.12.26 |

5年間 |

更新 |

| 京都府城陽市 |

山砂利採取税 |

61.5.31 |

〃 |

〃 |

| 栃木県足利市 |

〃 |

62.3.31 |

〃 |

〃 |

| 神奈川県山北町 |

砂利採取税 |

〃 |

〃 |

〃 |

| 〃 中井町 |

〃 |

〃 |

〃 |

〃 |

| 兵庫県北淡町 |

山砂利採取税 |

〃 |

〃 |

〃 |

| 栃木県日光市 |

文化観光施設税 |

63.3.31 |

〃 |

〃 |

| 宮城県松島町 |

文化観光施設税 |

平元.3.31 |

〃 |

〃 |

| 新潟県板倉町 |

砂利採取税 |

〃 |

〃 |

新設 |

| 千葉県君津市 |

山砂利採取税 |

2.3.30 |

〃 |

更新 |

| 〃 富津市 |

〃 |

〃 |

〃 |

〃 |

| 静岡県熱海市 |

別荘等所有税 |

3.2.12 |

〃 |

〃 |

| 京都府城陽市 |

山砂利採取税 |

3.5.31 |

〃 |

〃 |

| 栃木県足利市 |

〃 |

4.3.31 |

〃 |

〃 |

| 神奈川県山北町 |

砂利採取税 |

〃 |

〃 |

〃 |

| 〃 中井町 |

〃 |

〃 |

〃 |

〃 |

| 千葉県君津市 |

〃 |

7.3.23 |

〃 |

〃 |

| 〃 富津市 |

〃 |

〃 |

〃 |

〃 |

| 静岡県熱海市 |

別荘等所有税 |

8.2.28 |

〃 |

〃 |

| 京都府城陽市 |

山砂利採取税 |

8.4.15 |

〃 |

〃 |

| 神奈川県山北町 |

砂利採取税 |

9.3.24 |

〃 |

〃 |

| 〃 中井町 |

〃 |

〃 |

〃 |

〃 |

| 静岡県熱海市 |

別荘等所有税 |

13.3.30 |

〃 |

〃 |

| 山梨県河ロ湖町 |

遊漁税 |

13.3.30 |

特に定めない(5年ごとに必要な検討) |

新設 |

| 〃 勝山村 |

〃 |

〃 |

〃 |

| 〃 足和田村 |

〃 |

〃 |

〃 |

| 京都府城陽市 |

山砂利採取税 |

13.5.30 |

5年間 |

更新 |

※ 平成12年4月1日以前は許可制である。