韓国の造船・舶用機器産業

I. 造船産業

1. 序論

2000年末現在にて、韓国内にて操業中の造船企業の数は、中小企業も含めて約61社に上る。うち9社が韓国造船工業協会(KSA)に加盟しているが、このKSA会員企業だけで韓国の総建造量の95%超を占める。これ以外の、10,000DWT未満の船舶を建造する能力を具えた小型造船所は韓国造船工業協同組合に属している。

第1表 KSA会員企業一覧

| 社名 |

事業内容 |

| 現代重工業株式会社 |

新造船 |

| 大宇造船工業株式会社 |

新造船、修繕船、改造船 |

| 三星重工業株式会社 |

新造船 |

| 韓進重工業株式会社 |

新造船、修繕船、改造船 |

| 三湖重工業株式会社 |

新造船 |

| 現代尾浦船渠株式会社 |

新造船、修繕船、改造船 |

| 大東造船株式会社 |

新造船 |

| 大鮮造船株式会社 |

新造船、修繕船、改造船 |

| 信亜造船工業株式会社 |

新造船 |

出所:韓国造船工業協会(KSA)

2. 新造船関係データ

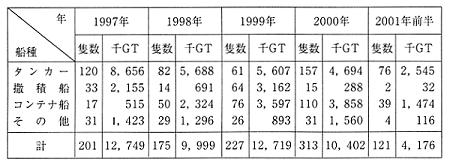

KSAが発表した統計によると、6月末現在で韓国の大手造船所が確保した本年の新規受注量は約420万CGT、前年同期の660万CGTに対して36.9%の減少を示した。

船種別の内訳を見ると、タンカーが2,545,000CGTで全体の60.9%を占め、以下、コンテナ船が1,474,000CGT,35.3%、撒積船が320,000CGT,0.8%となっている。

第2表 新規受注の船種別内訳

出所:KSA

注:2000・2001両年の数値はCGTべース。

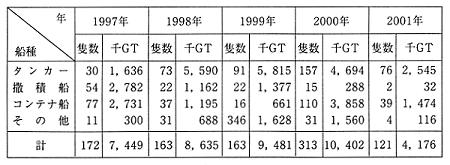

生産性の向上と十分な工事量の確保により、2001年前半の竣工量は340万CGTと2000年同期比4.5%の増加を示した。

船種別の内訳では、タンカーが1,212,000CGTで全体の35.5%を占め、以下、撒積船が540,000CGT,15.8%、コンテナ船が1,196,000CGT,35.0%、その他が8,000CGT,0.2%となっている。

第3表 竣工量の船種別内訳

出所:KSA

注:2000・2001両年の数値はCGTべース。

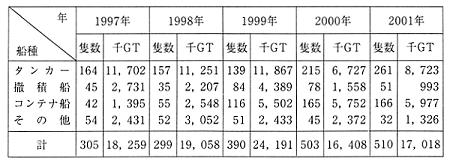

本年6月末の手持工事量は1,700万CGT、2000年6月末の15,700,000CGTに対して8.1%増となった。これは2年分以上の工事量に相当する。

第4表 手持工事量の船種別内訳

出所:KSA

注: 2000・2001両年の数値はCGTべース。

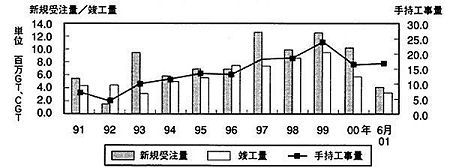

第1図 韓国造船業の実績

出所:KSA

注: 2000・2001両年の数値の単位は百万CGT。

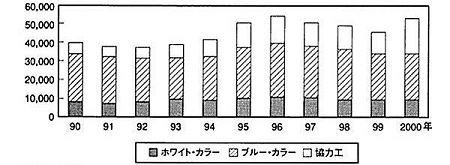

3. 造船労働力

2000年末現在、KSA会員企業造船部門の従業員総数は54,500名。

第5表 造船労働力の推移

| 区分 |

1996年 |

1997年 |

1998年 |

1999年 |

2000年 |

| ホワイト・カラー |

10,400 |

9,800 |

9,000 |

8,800 |

10,400 |

| ブルー・カラー |

28,400 |

27,300 |

26,300 |

25,700 |

26,000 |

| 協力工 |

14,900 |

13,300 |

13,200 |

12,300 |

18,100 |

| 計 |

53,700 |

50,400 |

48,500 |

46,800 |

54,500 |

注:KSA会員企業のみ。

第2図 造船労働力の推移

出所:KSA

II. 舶用機器

2000年末現在、韓国では韓国舶用機器工業会会員べースで総計171社の舶用機器メーカーが操業中で、総雇用人員は約60,800名に上っている。韓国の舶用機器メーカーは機関、艤装品、甲板機械、電気・電子機器など多様な製品を生産している。韓国で製造された舶用機器の総価額は、1999年には約23億米ドルに上った。

第6表 舶用機器の生産額 (単位:百万ウォン)

| 品目 |

1996年 |

1997年 |

1998年 |

1999年 |

2000年 |

| 甲板機器 |

129,075 |

75,637 |

132,853 |

145,777 |

113,616 |

| 機関 |

1,060,595 |

1,209,358 |

1,043,176 |

1,286,588 |

1,695,431 |

| 艤装品 |

561,531 |

636,731 |

659,877 |

761,260 |

826,900 |

| 電気・電子機器 |

111,388 |

196,654 |

659,877 |

287,039 |

312,466 |

| 計 |

1,862,589 |

2,118,380 |

2,055,886 |

2,480,664 |

2,948,413 |

出所:韓国舶用機器工業会

(図中の語句)

第1図 韓国造船業の実績 新造船(単位:百万GT,CGT)新規受注量 竣工量

手持工事量 年

第2図 造船労働力の推移 ホワイト・カラー ブルー・カラー 協力工 年

出所:KSA

III. 造船問題をめぐる韓国・EU間の紛争

1999年後半以来、EU造船業界は、韓国の造船所、特に経営困難に陥っている造船所が、国有または政府の統制下にある銀行から補助金を受け、この補助金を利用してヨーロッパより低い船価を提示していると強硬に主張している。また韓国造船所の船価はコスト割れの水準であるとも主張している。

2000年6月に韓国政府と欧州委員会(EC)は「合意議事録」に調印したが、これは世界造船業界における公正な競争条件の確保と市場の安定化を目標とするものであった。合意議事録の枠組みにおけるその後の行動として、両者はソウル、ブリュッセルで交互に協議ないし会合を開いた。韓国政府と業界は合意議事録の全面履行に最善の努力を尽くし、また韓国造船企業もEUの要請に応じて国内造船所に対する実地検分の機会を提供した。さらにEUに対して、ECからの質問状にはすべて答え、関連情報を提供するなど、全面的に協力した。

ECはまた船価について原価モデルを提示するよう韓国政府に求めたが、これは国際金融慣行において前例のない要求である。船舶建造の発注から引渡までの期間は通常1年から2年に及ぶので、契約船価の採算性は当該船舶の建造をすべて終了した後でなければ計算できないものであることが認識されなければならない。この文脈から見れば、ECの主張は不合理であり根拠のないものであって、実は海事産業界ではだれでも、ECに道理がないことを知っている。両者は結局、公正な競争条件の確立につながるような円満解決に達することができなかった。

2000年10月に、欧州連合造船工業会委員会(CESA)は、韓国の造船所が自国政府から補助金を受けてコスト割れで船舶を販売し、そのためヨーロッパの造船所に損害を及ぼしたとして、ECに提訴した。ECは韓国造船所に対してTBR(EU貿易障壁規則)調査と実地検分を行った。補助金が与えられている事実はなく、かつ船舶はコストを上回る価格で販売されるという証拠があるにもかかわらず、2001年5月に発表されたTBR報告書は、韓国がWTOの原則に反して補助金を供与したという主張を改めて確認した。ECは結局、世界造船業の現実を無視して、韓国造船業に対してWTO提訴を行う意図を明らかにした。ECは船舶の市価を上昇させるために、韓国に対して不合理かつ非現実的な要求を押し付けようとした。

韓国造船事業者が非合法な補助金を受け取ったという申立てを、韓国は断固として否定する。債権者である銀行、その他の金融機関が取引先の経営改革、債務転換に参加したのは、経済原理に合致した、根拠ある商業的考慮に基づいて自己の含み損を極小化しようとしたに過ぎない。韓国政府と造船事業者は現在、ECがWTOに対して提訴した場合に備えて、取るべき適切な対策を現在積極的に検討中である。

現に、韓国にはWTO協定に反するような補助金制度が存在しないばかりか、国内大手造船所の大半は、補助金と称されている制度の恩恵を受けたことなどない。CESAとECが非難しているもう一つのいわゆる「補助金制度」、すなわち引渡前の支払分返金保証などの信用供与は、ヨーロッパも含め全世界で適用されている制度と全く同一であり、合意されたOECDガイドラインの枠内で運用されているものである。

韓国造船業の成功は補助金によるものではなく、以下のような要素によるものである。

・低い人件費(ドイツより約25%低い)、大幅に高い生産性、低い資材費などが、現在建造されている船種の建造において、韓国造船所に決定的かつ正当な優位をもたらしている。

・韓国通貨ウォンの平価が、対米ドル800ウォン前後から1997年には1,750ウォンと下落したため、韓国造船所の優位はさらに決定的となった。

・品質、信頼性、納期の厳守などの非価格要因がさらに韓国造船所の立場を強化している。

・大半の市場区分において、ヨーロッパ造船業と韓国造船業との直接競合は僅かに過ぎない。

・1997年より遥か前から、ヨーロッパ造船業は連続建造の大型船では韓国に対して競争力を失っている。

各種の独立した第三者機関からECに対して文書が提出されたが、その中には船主や船舶運航事業者をはじめClarksons、Howe Robinson、Fearnley等のブローカーからの詳細な文書が含まれていた。これらはいずれも韓国の主張を裏付け、韓国造船事業者の論旨と完全に符合するものであったが、ECはこれらの提出文書をすべて斥けた。CESAの意図は、クルーズ船、その他の高付加価値船など、ヨーロッパの造船所が特化を指向する少数の市場において、韓国造船所との競合を回避し、一方で補助金の復活を図ることにあるものと思われる。

ヨーロッパと韓国の造船所の間では、直接の競合はほとんどない。ヨーロッパ造船業はクルーズ船においてほぼ独占的地位にあるが、韓国ではクルーズ船は建造していない。量産向けの大型船が韓国の得意分野であり、ヨーロッパ造船業は技術的に高度な船種に特化している。

ヨーロッパ造船業は、要するに多数の船種において競争力がないという事実を直視し、韓国造船業の多額かつ一貫した投資の例に倣い、生産性と収益性を高める措置に集中すべきである。

単純明白な事実は、韓国造船業の成功について補助金は全く無関係であるということである。韓国はWTOが公正かつ偏見のない調査を行うこと、そしてECとCESAの申立てに全く根拠がないことをWTOが容易に見抜くことを期待している。WTOが韓国に不利な判定を下すことは考えられないが、万一そういう事態になっても、それはヨーロッパ造船業にとって何ら実際的な利益をもたらすものではない。

現実的かつ実行可能な解決を図るためには、以下が必要とされる。

・訴えを起こしたのはヨーロッパ造船業である以上、ヨーロッパ側が実際的解決策を提示すべきである。

・他の主要造船国も同時に努力しなければ、船価の引き上げは実現できない。

・ヨーロッパ造船業は、WTOの措置により利益を受けることはあり得ないと覚悟しなければならない。