日本

I 造船業の現状及び施策

I-1 造船業の現状

2001年4月1日現在、日本の造船事業者数(修繕事業を含む)は、1,170あり、そのうち500総トン以上又は長さ50m以上の船舶を建造又は修繕することができる事業者数(許可事業者数)は245である。

一方、設備の基数別でみると、500総トン以上の船舶を建造することができるドック又は船台は180基あり、そのうち10万総トン以上のものは11基である。また、500総トン以上の船舶を修繕することができるドックは192基あり、そのうち10万総トン以上のものは13基である(表I-1参照)。

造船業に従事する従業員は、2001年4月1日現在で造船所従業員数約4.8万人、下請従業員数約3.3万人、合計約8.1万人となっている。これはピーク時である1974年12月末の約27.4万人の29.6%にあたる(表I-2参照)。

2000年度の新造船受注量(国土交通省建造許可べース)は、12,819千総トンと前年度に比較して29.6%の増加となった(表I-3)。

一方、2000年度の新造船建造量は、12,256千総トンで前年度と比較して8.7%の増加となった。2001年3月末現在の我が国の新造船手持ち工事量は、15,709千総トンで、前年度に比較して5.3%の増加となった(表I-4、表I-5参照)。

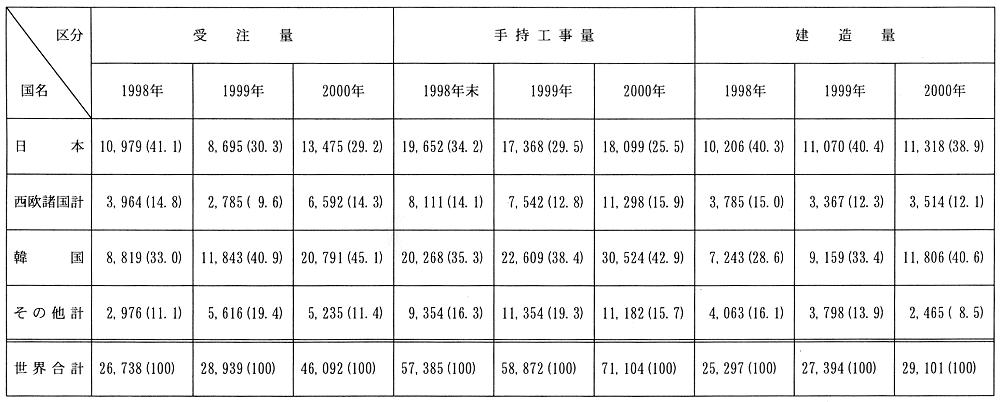

ロイド造船統計によれば、2000年の日本の新造船受注量は、13,475千総トン(世界の29.2%)、建造量は、11,318千総トン(同38.9%)、2000年末の手持ち工事量は、18,099総トン(同25.5%)であった(表I-6参照)。

造船及び修繕能力区分

(GT) |

造船設備

(船台・ドック) |

修繕設備

(修繕ドック) |

| 500-4,999 |

110 |

100 |

| 5,000-29,999 |

39 |

56 |

| 30,000-99,999 |

20 |

23 |

| 100,000- |

11 |

13 |

| 計 |

180基 |

192基 |

| 区分 |

1998.4.1 |

1999.4.1 |

2000.4.1 |

2001.4.1 |

| 造船所従業員数 |

57 |

52 |

50 |

48 |

| 下請従業員数 |

39 |

36 |

33 |

33 |

| 合計 |

96 |

88 |

83 |

81 |

(注)国土交通省海事局造船課調べ

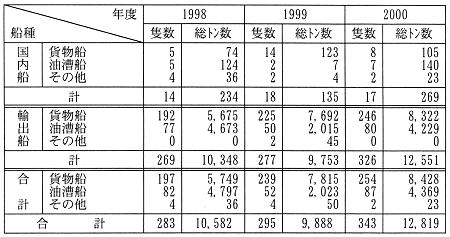

表I-3 新造船受注実績 (単位:隻、千総トン)

(注)1.2,500総トン以上又は長さ90m以上の鋼船。

2.表の数値は、四捨五入の関係で末尾が合わない場合もある。

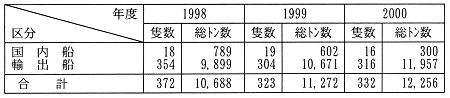

(注)2,500総トン以上又は長さ90m以上の鋼船。

(注)2,500総トン以上又は長さ90m以上の鋼船。

(拡大画面: 66 KB)

(注)1.ロイド統計から作成。

2.100総トン以上の船舶を対象。

3.単位:千総トン。

4.( )内はシェア(%)。

5.四捨五入の関係により、末尾の数字が合わない場合がある。

I-2 造船業の施策

現在、世界の造船業は1970年代に大量に建造された大型外航船の代替需要期にあたることから、過去20年で最高の建造水準となっている。しかし、今後、世界の造船需要は伸び悩みが予想され、また、新興造船国における建造能力の増加や既存設備の生産性の向上等により供給力は引き続き増加する見込みのため、需給不均衡がさらに拡大していくことが予測されており、これまで以上に価格競争の厳しい国際競争時代となると見込まれている。

このため、国土交通省は、1999年6月より、造船業構造問題研究会を開催し、我が国造船業の構造を分析し、今後の対応策を検討した結果、造船業が今後の厳しい国際競争を生き抜いていくためには、大手造船業の経営資源の統合等による経営基盤及び国際競争力の強化が必要である旨提言した。その後、昨年秋以来、大手造船所において業界再編に向けた動きが出てきている。

また、内航船の建造需要の激減から深刻な不況に陥っている中小造船業については、早期に不況を克服し、今後も需要の変化に的確に対応した船舶を供給できるよう、構造改善、新規需要の開拓、雇用の安定等の総合的な対策を実施している。

なお、新形式超高速船テクノスーパーライナーについては、その普及により、新たな超高速海上輸送ネットワークが構築され、地域経済の活性化、新産業の創出等経済社会の飛躍的な発展が期待できる。

造船対策の概要

[1] 我が国造船業の再構築

1999年6月より開催された造船業構造問題研究会は、我が国造船業が2000年代の国際競争市場環境へ対応していくためには、大手造船所において、コスト競争力と幅広い営業展開を同時に達成し、営業・設計・調達の各ステージで規模のメリットを実現する強固な経営の統合が必要である旨の報告書を発表した。

こうした背景のもと、昨年秋以来、大手造船所間において、造船部門の包括的事業提携や分社化・合併等に向けた検討が開始される等、業界再編に向けた具体的な動きが出てきている。

[2] テクノスーパーライナーの実用化

新形式超高速船テクノスーパーライナー(TSL)は、大量の貨物を通常の船舶の倍以上の速度で輸送可能な画期的な船舶である。TSLが実用化され、TSLを用いた高速海上輸送ネットワークが創出されれば、新たな輸送手段による地域経済の活性化、災害時における代替輸送ルートの確保、新産業の創出、雇用の創出等様々な社会・経済効果が見込まれる。

一方で全く新しい技術を活用した船舶であり、建造コスト、運航及び保守管理に関するコストが在来船に比べて割高になる等の課題があった。これらの課題を克服するため、TSL保有管理会社を設立し、実用化に向けて必要となる環境整備を行い、2004年度を目途に国内航路においてTSL第1船の運航を開始する予定である。

さらに、国土交通省としては、TSLの国際航路への展開を推進するため、国際輸送の需要調査やTSL「希望」による国際実験航海を実施しており、また、民間により開始されたアジア航路の事業化に向けた取り組みに対しても積極的に協力していくこととしている。

[3] 中小造船業対策

我が国の中小造船業は、主に内航船をマーケットとしているが、我が国経済の停滞と内航海運業に係る規制緩和を背景として、当面需要の低下が継続する見通しとなっている。また、我が国の経済構造や就労構造の変化から、内航海運に求められる船舶は量、質ともに大幅に変化していくことが見込まれている。このため、中小造船業における設備能力を適正化し、今後も需要の変化に的確に対応した船舶を供給する技術力を確保するため、以下のような対策を総合的に推進している。

(a) 中小企業経営革新支援法に基づく経営革新

…中小企業経営革新支援法に基づき、経営基盤強化、経営革新等を推進

(b) 需要の開拓…官公庁船の代替建造の促進等

(c) 雇用の安定…従業員に対する教育・訓練等を通じた能力開発等

[4] 国際協調の推進

(ア) 世界の造船国との政策協調

大型外航船を中心とする国際造船市場は、限られた需要を各造船国が分け合う世界単一市場であり、一国の政策、造船事業者の受注慣行が、国際造船市場における競争環境に直ちに影響する。したがって、造船業の健全な発展のためには、主要造船国間での政策協調が必要不可欠である。このような認識の下、我が国はOECD造船部会の場や二国間協議の場を通じて国際協調に努めている。

我が国は、船舶取引の特殊性が十分考慮され、市場原理が有効に機能する市場規律を策定し、公正な競争環境を整備するとともに、需給の安定化を促進するため、OECD造船部会、EU、韓国及び中国との政策対話等の場を活用し、共通認識を醸成し、政策協調に努めている。

(イ) 地球環境問題等への対応

近年、地球規模の環境問題がクローズアップされている中、船舶から輩出されるNOx等の大気汚染物質についてもその削減を図ることが重要となってきている。また、内航船の船内労働環境、居住環境の改善の必要性が高まっている。我が国は、こうした諸問題を技術的にブレークスルーする次世代の内航船(スーパーエコシップ)の研究開発を今年度より開始している。

(ウ) 船舶・造船分野の経済協力・技術協力の推進

水域に接する開発途上国にとって、船舶は、人や物資の輸送手段として住民生活や社会経済の発展に重要な役割を果たしている。また、造船業の労働集約性・関連産業への波及効果に着目すれば、造船業の振興は経済発展の誘因となるものである。したがって、これら諸国においては船舶や造船業の整備に積極的に取り組んでいくことが望まれるところであり、我が国としてもこれらに対する経済協力・技術協力を今後とも推進していくこととしている。

I-3 解撤の現状及び施策

1. 日本の船舶解撤業

日本の船舶解撤業は今から80年程前にサルベージ業として発足し、1950年代から60年代にかけて一時は活発な活動を行っていたものの、事業環境の悪化により次第に衰退し、現在では、船舶解撤事業者十数社が細々と内航船、漁船等を中心に解撤を実施しているにすぎない。

2. 船舶解撤の促進の意義

船舶の安全航行・海洋環境の保全を進めるため、安全上のレベルが低い老朽船の解撤を促進する必要がある。このためには世界的に、解撤需要に対応できる解撤能力の確保が重要である。また、海運・造船業界にとって、国際マーケットの中での安定的な事業の実施の観点から、船舶解撤の促進は重要な課題として位置付けられる。このような認識から、海運・造船の主要国である日本は、海運・造船の関係者の協調の下に、官民において、国際的な解撤の促進に向けて積極的に取り組んでいる。

3. 船舶解撤促進事業制度の概要

運輸省は、1978年度から、船舶解撤を促進させるため、(財)船舶解撤事業促進協会に造成された船舶解撤促進助成基金により、解撤事業者が行う船舶解撤事業に対し船舶解撤促進助成金を交付している。

1993年度からは、国内で行われる解撤に対する助成に加え、我が国の解撤事業者が海外で解撤を実施する場合(例えば、我が国解撤事業者が出資した海外合弁会社に、解撤工事中の安全確保・公害防止を指導しつつ、解撤工事部分を下請けに出す場合など)についても、助成金を交付している。

II 舶用工業の現状及び課題

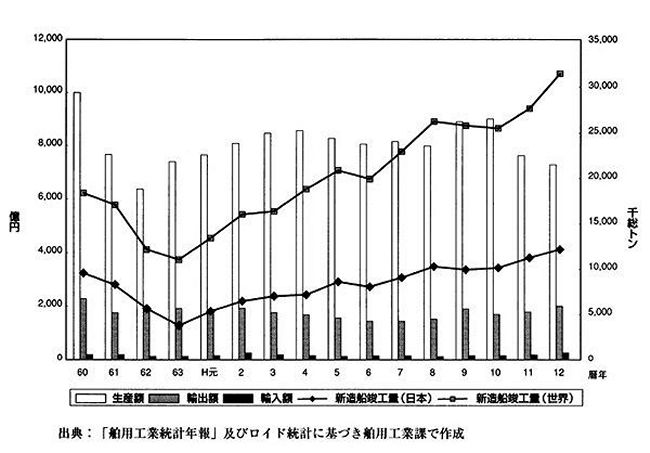

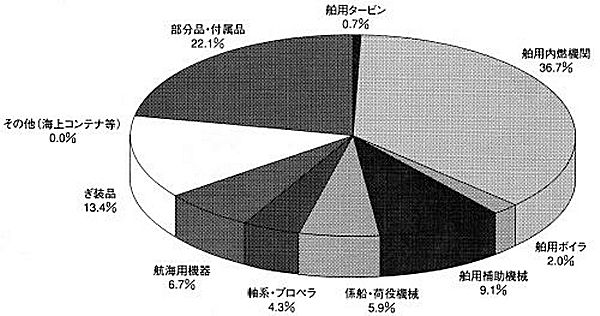

II-1 舶用工業の現状(図II-1〜3、表II-1参照)

我が国舶用工業は、1999年末時点で741事業所、33千人の従業員により構成され、ディーゼル機関、発電機、ぎ装品、航海計器等多様な舶用工業製品を生産し、船主・造船所に対して安定的に製品を供給しており、その生産動向、輸出入動向は、以下のとおりである。

(1) 生産動向

我が国舶用工業製品の2000年の総生産額は、7,222億円(前年度比3.4%減)と減少した。

品目別生産シェアは、舶用内燃機関(舶用ディーゼル機関、火花点火機関、船外機等)が36.7%を占め、次いで、部分品・付属品(ディーゼル機関用等)が22.1%、ぎ装品(弁・管継手、救命・消防機器等)が13.4%、舶用補助機械(発電器、ポンプ等)が9.1%、航海用機器(レーダー、通信機器等)が6.7%、係船・荷役機械が5.9%、軸系及びプロペラが4.3%となっている。

(2) 輸出入状況

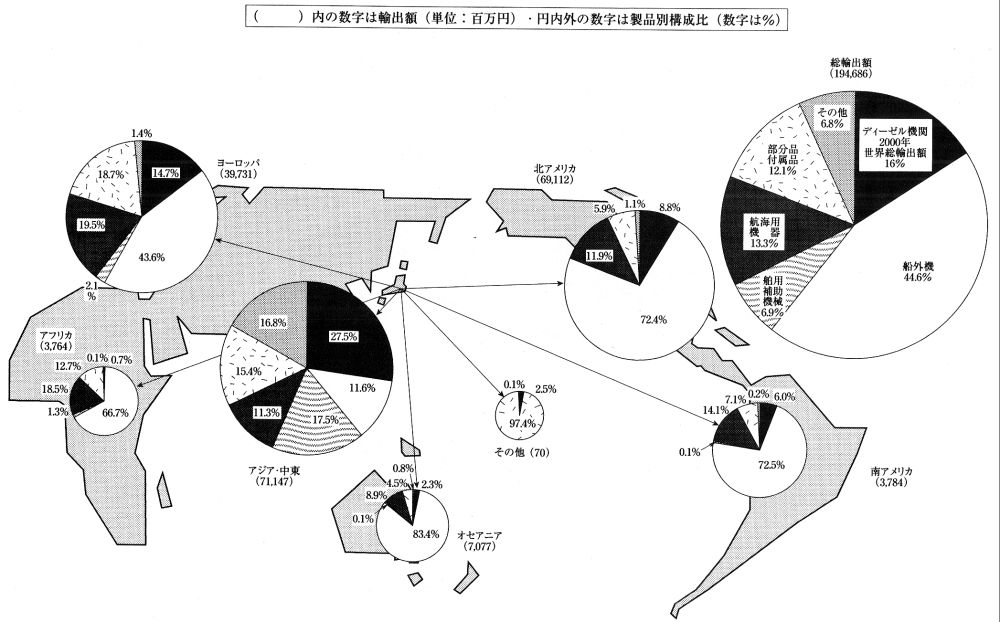

2000年の舶用工業製品の輸出額は、1,947億円(前年比9.1%増)と前年度よりやや増加した。なお、輸出額の生産額に占める割合は全体では、27.0%と前年より3.1ポイント増加した。

品目別シェアは、船外機44.6%、舶用ディーゼル機関16.4%、航海用機器13.3%、部分品・付属品12.1%、補助機械6.9%の順となっている。また、仕向地別では、北アメリカ35.5%,アジア34.6%、欧州20.4%の順となっている。

一方、造船事業者及び舶用工業製品の製造・修繕事業者による輸入額は、385億円(前年比19.9%増)で、品目別シェアは、ぎ装品32.0%、部分品・附属品21.8%、補助機械12.1%の順となっている。

II-2 舶用工業の課題と対策

我が国の舶用工業は、我が国造船所における外航船の受注が昨年よりも多少増加傾向にあるものの、近年の船価の低迷等により舶用工業製品の生産額及び価格水準は低迷を続けている。このことは、企業体力の低下をもたらしているだけでなく、将来に向けた開発・設備投資意欲の減少を招いており、従業員の高齢化等の構造的問題ともあわせて我が国舶用工業界の脆弱化の進展が懸念される。このほか、建造需要が極端に落ち込んだ状態が続いている内航船・漁船向け機器を主として製造している一部メーカーでは、工場の操業量の確保に困難をきたす深刻な影響がでている。

また、欧米においては、国境を越えた企業同士の合従連衝が進んでおり、市場支配力の強化とスケールメリットの獲得により強固な収益性を持つ企業グループの形成が進展している。さらに、近年の勧告造船業の急激な伸長及び中国造船業の台頭に伴い世界の造船地図に変化が生じてきている。

また、韓国における舶用工業の力が急進し、我が国舶用工業が担ってきた市場を侵食し始めていることに加え、欧州メーカーによる日本市場への参入も積極化してきている。

我が国舶用工業が、このような諸環境の変化に対応し、今後とも活力を維持し、高品質の機器を供給していくためには、コストダウン、経営資源の有効活用による企業体力の強化、高度な技術力の確保が必要であり、そのため、以下のような取組を推進している。

(1) 生産基盤の整備

舶用工業の活性化を図るためには、個々の企業のみならず舶用工業全般において生産にかかわる業務の効率化を図り、脆弱化した生産基盤の整備を推進する必要があることから以下の取り組みがなされている。

(ア) 個々の企業の事業活動の活性化

生産設備の老朽化、システムの旧式化に対応するため、より効率的な生産方式導入による生産効率の向上、新規分野への展開による需要の開拓等、事業革新を進めるとともに提携・協同組合化等による投資規模の拡大等収益率を高め、企業体力の強化につながる取り組みを促進する。

(イ) 舶用機器のモジュール化・標準化

舶用機器の製造は一般に多品種少量生産形態であり、高コスト構造、生産ラインの自動化の遅れといった問題を抱えている。また、ISMコードの導入等海運業界における船舶運航管理に対する要求の高まりに伴い、従来にもまして機器の信頼性の確保、メンテナンスの容易化、部品の安定供給などが求められている。

これらの課題を克服するために、舶用機器のモジュール化や標準化を促進し、生産性の向上及び製品のコスト競争力の強化を図る。

(2) 高度情報化の推進

今後、電子取引が全産業界に拡大するにつれ、舶用工業においても情報化、ネットワーク化等業務取引形態の合理化の可能性が高まっている。また、舶用工業における情報化の推進は、開発・設計・製造部門の効率化、意志決定の迅速化等により生産効率を向上させ、舶用工業全体の活性化につながるものとして期待されている。このため、造船業界とも連携して、設計・技術情報に関する業界の全般的な情報化を目指すプロジェクト(造舶WEB)を推進している。

(3) 研究開発の活性化

企業活動のオリジナリティーを確保し、収益性を高めていくためには研究開発が重要であり今後、造船事業者、異業種メーカー、大学等との共同研究開発を促すことにより研究資源の効率的な活用、特に中堅・中小の舶用機器メーカーの研究開発の活性化を図ることとしている。

| 品名 |

H11 |

H12 |

| 生産額 |

生産額[1] |

対前年比 |

輸出額[2] |

輸出比率

[2]/[1]

(%) |

輸入額

[3] |

| 舶用タービン |

7,943 |

4,949 |

62.3% |

2,301 |

46.5% |

0 |

| 舶用機関 |

269,442 |

264,799 |

98.3% |

118,602 |

44.8% |

4,456 |

| (うち火花点火機関) |

(12,674) |

(14,538) |

114.7% |

(2,376) |

16.3% |

(400) |

| (うちディーゼル機関) |

(157,365) |

(148,699) |

94.5% |

(29,482) |

19.8% |

(3,610) |

| (うち船外機) |

(99,403) |

(101,562) |

102.2% |

(86,744) |

85.4% |

(446) |

| 舶用ボイラー |

7,730 |

8,899 |

115.1% |

748 |

8.4% |

278 |

| 舶用補助機械 |

69,409 |

65,574 |

94.5% |

13,339 |

20.3% |

4,322 |

| 係船・荷役機械 |

44,043 |

42,666 |

96.9% |

2,397 |

5.6% |

3,278 |

| 軸系及びプロペラ |

30,596 |

30,752 |

100.5% |

4,099 |

13.3% |

117 |

| 航海用機器 |

56,627 |

48,305 |

85.3% |

25,834 |

53.5% |

846 |

| ぎ装品 |

100,659 |

96,515 |

95.9% |

3,758 |

3.9% |

10,123 |

| その他 |

925 |

33 |

3.6% |

0 |

0.0% |

0 |

| 部分品・附属品 |

160,014 |

159,742 |

99.8% |

23,608 |

14.8% |

1,861 |

| 合計 |

747,388 |

722,234 |

96.6% |

194,686 |

27.0% |

25,281 |

(拡大画面: 45 KB)

図II-2 舶用工業製品の生産額シェア(平成12年)

(拡大画面: 44 KB)

| |

昭

和

6

1

年 |

昭

和

6

2

年 |

昭

和

6

3

年 |

平

成

元

年 |

平

成

2

年 |

平

成

3

年 |

平

成

4

年 |

平

成

5

年 |

平

成

6

年 |

平

成

7

年 |

平

成

8

年 |

平

成

9

年 |

平

成

1

0

年 |

平

成

1

1

年 |

平

成

1

2

年 |

| 事業所数 |

1,033 |

973 |

925 |

872 |

859 |

857 |

840 |

842 |

819 |

807 |

784 |

775 |

755 |

741 |

698 |

| (中小企業比率%) |

80.4 |

79.2 |

79.5 |

80.5 |

80.0 |

79.1 |

78.8 |

78.4 |

79.1 |

78.4 |

78.4 |

77.0 |

76.8 |

76.5 |

70.9 |

| 従業員数(千人) |

46 |

39 |

37 |

37 |

37 |

38 |

38 |

39 |

38 |

35 |

35 |

35 |

34 |

33 |

39 |

図II-3 平成12年の舶用工業製品の輸出実績(地域別・品目別)

(拡大画面: 91 KB)

III 造船関係国際協力の現状

我が国は、従来より各国に対し政府資金による技術協力及び資金協力を実施している。そのうち、無償資金協力、技術協力(開発調査、専門家派遣、研修員の受入)についてはJICA (Japan International Cooperation Agency)を、有償資金協力(円借款)についてはJBIC (Japan Bank for International Cooperation:1999年10月にOECFとJEXIMが合併)を、それぞれ窓口として行っている。

1. 造船関係資金協力

造船関係の資金協力として、従来から我が国は、フェリー、内航貨物船、作業船、訓練船等の船舶、舶用機関、船員教育機材等に無償供与を実施している。また、開発途上国における修繕用造船所建設、船舶建造等についても円借款の供与を行っている(表III-1参照)。

2. 造船関係技術協力

政府べースによる造船関係技術協力としては、[1]開発調査の実施、[2]技術指導のための専門家派遣、[3]研修員の受入等がある。

開発調査に関しては、造船に関する基本政策及び海上安全管理計画の策定並びに船舶建造、修繕用造船所建設及び海運学校整備等に関するF/S(Feasibility Study)のための調査団を多数の国へ派遣した(表III-2参照)。

また、技術指導に関して、造船政策及び船舶安全政策に係わる助言並びに船舶検査の改善及び造船所の経営管理・造船技術レベル向上等のための専門家を派遣している(表III-3参照)。

研修員の受入は、JICAを窓口に行われているが、造船関係分野の受入先としては、海外の造船技術者等の研修及び造船に関するコンサルタント業務を行う機関として設立されたOSCC(Overseas Shipbuilding Cooperation Centre)がある。

現在、OSCCでは、国際基準に沿った船舶安全管理、船舶検査及び外国船監督技術等の修得を行う「海事国際条約及び船舶安全検査コース(期間7ヵ月)」及び船の設計、建造及び艤装、機関の艤装及びメンテナンス、並びに品質保証制度の基本及び実務知識に関わる技術の修得を行う「造船と品質保証制度コース(期間8ヶ月)」の2コースについて集団研修を実施している(表III-4及びIII-5参照)。「造船経営管理コース(期間2ヵ月)」は、1999年第20回で、「船舶安全・海洋汚染防止コース(期間12ヵ月)」は、2000年第10回で終了(表III-6及びIII-7参照)。

また、これらの集団研修コースの他に各自のテーマにより研修を行う個別研修も実施している。

| 年度 |

国名 |

金額(百万円) |

|

| 1994 |

フィリピン |

15,000※ |

内航海運近代化計画

職業教育短大強化事業 |

| タイ |

7,806※ |

| 計 |

22,806 |

| 1995 |

パキスタン |

2,430※ |

海洋調査船改修計画

ピパバブ港船舶解撤計画 |

| インド |

7,046※ |

| 計 |

9,476 |

| 1997 |

サモア |

1,443 |

島嶼間輸送貨客船建造計画

ベイラ港浚渫船詳細設計 |

| モザンビーク |

27 |

| 計 |

1,470 |

| 1998 |

モザンビーク |

1,962 |

ベイラ港浚渫船建造計画

内航海運近代化計画II |

| フィリピン |

19,990※ |

| 計 |

21,952 |

(注)1.金額欄に※印のあるものは有償資金協力。無いものは無償資金協力。

2.交換公文締結べース

| 年度 |

国名 |

調査概要 |

| 1994 |

ヴィエトナム |

全国沿岸海上輸送整備開発調査 |

| 計 |

1件 |

| 1995 |

フィリピン・

インドネシア |

帰国研修員フォローアップ |

| ヴィエトナム |

全国沿岸海上輸送整備開発調査 |

| 計 |

2件 |

| 1996 |

フィリピン |

船舶検査体制及び技術向上プロジェクト事前

調査 |

| 西サモア |

島嶼間貨客船建造基本設計調査 |

| 計 |

2件 |

| 1997 |

モザンビーク |

ベイラ港浚渫船建造基本設計調査 |

| 計 |

1件 |

| 1998 |

トルコ・エジプト |

帰国研修員フォローアップ |

| フィリピン |

船舶検査体制及び技術向上プロジェクト短期

調査 |

| 計 |

2件 |

| 年度 |

国名 |

人数 |

派遣期間 |

内容 |

| 1996 |

フィジー |

1 |

96.4〜97.4 |

船体検査 |

| フィリピン |

1 |

96.4〜98.4 |

船舶エンジニアリング |

| インドネシア |

1 |

96.6〜98.6 |

船舶検査制度 |

| インドネシア |

1 |

96.6〜97.12 |

船舶からの海洋汚染防止基準 |

| パナマ |

1 |

96.11〜98.11 |

コンピューターシステム分析 |

| 計 |

5 |

|

5件 |

| 1997 |

フィリピン |

1 |

97.4〜98.7 |

船舶安全行政 |

| サモア |

1 |

97.8〜98.8 |

船舶エンジニアリング |

| インドネシア |

4 |

97.11〜97.11 |

PSC上級セミナー |

| タイ |

1 |

97.12〜98.12 |

造船業の近代化 |

| インドネシア |

1 |

96.2〜98.8 |

船舶からの海洋汚染防止基準 |

| メキシコ |

4 |

98.2〜98.2 |

船舶検査セミナー |

| 計 |

12 |

|

6件 |

| 1998 |

インドネシア |

2 |

98.4〜98.5 |

ISMコードセミナー |

| フィリピン |

1 |

98.4〜99.4 |

船舶エンジニアリング |

| フィリピン |

1 |

98.7〜98.11 |

船舶安全行政 |

| フィリピン |

1 |

98.8〜99.2 |

プラスチック造船技術 |

| サモア |

1 |

98.8〜99.8 |

船舶エンジニアリング |

| タイ |

2 |

98.8〜98.9 |

造船産業セミナー |

| タイ |

1 |

98.12〜00.12 |

造船業の近代化 |

| メキシコ |

1 |

99.1〜99.2 |

ISMコードセミナー |

| フィジー |

3 |

99.4〜99.4 |

船舶安全に関する国際条約 |

| 計 |

13 |

|

9件 |

| 1999 |

フィリピン |

1 |

99.4〜01.3 |

海運・造船業の民間活性化対策 |

| インドネシア |

1 |

99.7〜01.6 |

船舶安全行政 |

| サモア |

1 |

99.7〜01.7 |

船舶エンジニアリング |

| インド |

2 |

99.9〜99.10 |

造船設備診断 |

| ジブティ |

2 |

00.1〜00.2 |

船舶機関整備 |

| フィリピン |

1 |

00.2〜00.10 |

プラスチック造船 |

| メキシコ |

1 |

00.2〜00.3 |

海上における危険物貨物の取扱 |

| インドネシア |

2 |

00.2〜00.3 |

船舶検査のOJT |

| メキシコ |

1 |

00.3〜00.4 |

船舶検査に関する指導 |

| 計 |

12 |

|

9件 |

| 2000 |

インドネシア |

1 |

00.5〜02.5 |

造船産業政策 |

| フィリピン |

2 |

00.5〜02.5 |

船舶検査能力向上(チーム派遣) |

| パナマ |

1 |

00.8〜00.10 |

船外機保守整備 |

| インドネシア |

3 |

00.11〜00.11 |

船舶検査OJT |

| フィリピン |

3 |

01.3〜01.5 |

船舶検査能力向上(チーム派遣) |

| フィジー、トンガ |

1 |

01.3〜01.3 |

PSC、船舶安全検査(広域) |

| モザンビーク |

2 |

01.4〜01.7 |

機械技師、電気機器技師 |

| 計 |

13 |

|

7件 |

(概要)

世界の船舶の安全と海洋汚染防止に寄与するために、約7ヶ月にわたり講 義・演習、国土交通省地方運輸局での現場実習、造船所及び舶用機器メーカー等の見学、研修旅行を通じて、船舶に関する基礎知識とIMO関連条約の規則の要求と解釈を修得し、我が国の国際基準に沿った船舶安全管理、船舶検査及び外国船監督技術等を修得させる。

区分

(期間) |

人数 |

国名 |

第1回

(00.5〜12) |

16 |

カーボ・ヴェルデ、中国、コロンビア、ジブティ、エジプト、インドネシア(2)、マレイシア(2)、メキシコ、フィリピン、サモア、ソロモン諸島、タイ、トンガ、ヴィエトナム |

第2回

(01.5〜12) |

20 |

バングラデシュ、カーボ・ヴェルデ、中国、エジプト(2)、フィジー、インドネシア(2)、マレイシア(2)、モーリタニア、ミャンマー、フィリピン、サモア(2)、ソロモン諸島、スリランカ、タイ、チュニジア、ツバル |

(概要)

各国における造船及び修理技術の向上に寄与するために、約8ヶ月にわたり講義・演習、造船所及び関連事業所での現場実習、研修旅行を通じて、船の設計、建造及び艤装、機関の艤装及びメンテナンス、並びに品質保証制度の基本及び実務知識に関わる技術を修得させる。

区分

(期間) |

人数 |

国名 |

第1回

(01.1〜8) |

8 |

ブラジル、エジプト、イラン、マレイシア、メキシコ、スリ・ランカ、タイ、トルコ |

(概要)

各国の造船業の向上及び発展に貢献するために、約2ヵ月間にわたり講義・討論及び見学等を通じて、経営管理者の役割、経営管理の基本的な考え方等、我が国における造船経営管理に関する技術及び知識を修得させる。

区分

(期間) |

人数 |

国名 |

第17回

(96.9〜11) |

9 |

ブラジル、エジプト、フィジー、インド、インドネシア、マレイシア、パプアニューギニア、フィリピン、タイ |

第18回

(96.9〜11) |

7 |

エジプト(2)、インドネシア、イラン、フィリピン、ティニジア、ヴィトナム、 |

第19回

(98.9〜11) |

9 |

ブラジル、エジプト、インドネシア(2)、マレイシア、スリランカ、タイ(2)、トルコ |

第20回

(99.9〜11) |

9 |

バングラデシュ、クロアチア、エジプト、インド、インドネシア、マレイシア、パキスタン、スリランカ、タイ |

表III-7 研修員(船舶安全・海洋汚染防止コース)受入の実績

(概要)

各国における造船業の向上及び発展に貢献するために、約1年間にわたり講義・実習及び研修旅行を通じて、我が国における造船技術、船舶検査、船舶の安全性向上のための技術及び船舶の保守管理技術等を修得させる。 (注)1995年以前は「船舶建造メンテナンスコース」として実施。

区分

(期間) |

人数 |

国名 |

第7回

(97.1〜12) |

20 |

アルジェリア、アルゼンチン、バングラデッシュ、チリ、コロンビア、ジプティ、エジプト、フィジー、インドネシア、キリバス、モーリタニア、メキシコ、パキスタン、パプアニューギニア、フィリピン、スリランカ、タイ、トンガ、トルコ、西サモア |

第8回

(98.1〜12) |

20 |

アルゼンチン、バングラデッシュ(2)、チリ、コロンビア、ジプティ、エジプト、フィジー、インドネシア(2)、イラン、モーリタニア、メキシコ、パプアニューギニア、ペルー、サモア、スリランカ(2)、タイ、トルコ |

第9回

(99.1〜12) |

19 |

アルジェリア、バングラデシュ、コロンビア、ジブティ、エジプト、

フィジー、インドネシア、モーリタニア、メキシコ、モザンビーク、パプアニューギニア、フィリピン、サモア、ソロモン諸島、スリランカ、タイ、トンガ、トルコ(2) |

第10回

(00.1〜12) |

21 |

ブラジル、コロンビア(2)、エジプト(2)、フィジー、インドネシア、イラン、モルディブ、モザンビーク、モーリタニア、パプアニューギニア、ペルー、フィリピン、サモア、ソロモン諸島、スリランカ、タイ、トルコ(2)、ヴィエトナム |