|

[未定稿]

イギリスの地方税制度

1 イギリスの概要

・政治形態:立憲君主制

・人口:6,027万人(2006年度)

・面積:24.5万Km2(日本の約2/3)

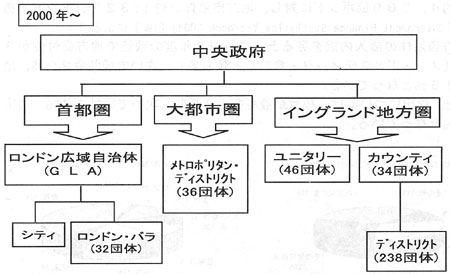

II 地方自治体の概要

|

(出典)欧州諸国地方行財政制度調査報告書(H173) |

・カウンティ(County):県に相当する広域的な自治体。

・ディストリクト(District):市に相当。

・ユニタリー(Unitary Authority):カウンティとディストリクトを兼ねる。

・バラ(Borough):自治都市という意味。

※この他、地方圏にはパリッシュ(Parish)と呼ばれる半独立的な性格を持つ法律上の地方自治体が存在し、一部行政サービスの提供等行っている。

III 地方自治体の所掌事務

地方自治体の事務は、個別の法律で国から権限が付与されており、それ以外の、法律で明示されていない権限については国の権限と判断される。

また、国及び各層の地方自治体の役割分担は、原則として分野により明確に区分されており、上層自治体と下層自治体で事務が重複することは基本的になく、自治体間の上下関係も存在しない。

○カウンティ:広範囲にわたる計画や行政及び相当な財源を必要とする事務を所管する。(教育、社会福祉、都市計画、消防等)

○ディストリクト:地方自治体の基礎的自治体として、地域社会に密接な事務を所管。(住宅、環境等)

※警察等の広域行政に対しては、事務組合が対応。

IV 地方財政の状況

イギリスにおける歳入は、2003年の数値で国が約3,996億ポンドに対し、地方自治体は約1,387億ポンドであり、一方、歳出においては国が約4,369億ポンドに対し、地方自治体が約1,322億ポンドである。(「Government Finance Statistics Yearbook 2004」(IMF)による。)

地方自治体の歳入内訳を見ると、2003年度の数値で地方交付金が33%(ノン・ドメスティック・含む)と最も多く、次いで補助金29%、地方税16%となっている。

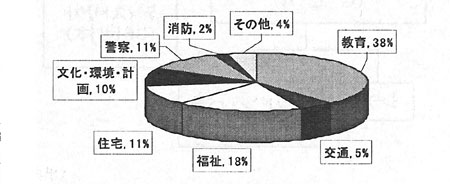

また、歳出については、教育が最も多く38%、次いで福祉18%、住宅11%となっている。

地方自治体の歳入(イングランド)2003-04

地方自治体の歳出(イングランド)2003-04

|

(出典)Office of the Deputy Prime Minister

Local Government Finance Statistics England

|

V 地方税制

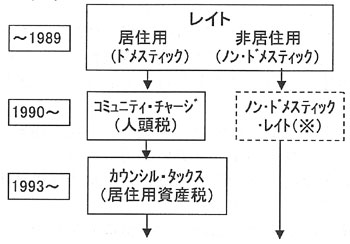

1. 沿革

イギリスの地方税はこれまでに税目の変更があったものの、過去から1つしか存在せず、現在もカウンシル・タックス(Council Tax)のみである。

<沿革>

|

※ノン・ドメスティック・レイトは1990年から国税化されているが、徴税事務は地方団体が実施しており、人口に応じて各地方団体に交付される。(譲与税に近い仕組み)

|

2. 制度

1993年に導入されたカウンシル・タックスは、レイトが持つ資産税の側面と、コミュニィティー・チャージが持つ人頭税の側面を併せ持つ特徴を持っており、居住用資産(可動住宅、居住に供されている船舶を含む)を課税評価基準とする資産税であり、納税者はその居住用資産の占有者である。

そして、1つの居住用資産に成人2人の居住を基本としており、成人1人のみが居住する場合は課税額が25%減免される一方、居住する成人が3人以上であっても税額は変わらない。また、空き家の場合には所有者に対して課税されるが、50%の軽減が受けられる。

居住用資産の評価は、基本的に国(内国歳入庁評価事務所)により行われており、価格評価帯方式が採用されている。

3. 課税権

地方自治体は、実際に徴税を行う徴税自治体と、徴税自治体に自己のカウンシル・タックスの徴税を依頼する徴税命令自治体に分かれている。

税額算出では、政府が定める価格評価帯に基づく税額の比率があるものの、最終的な税額の決定は地方自治体に委ねられており、住民サービス費用等から算出されるカウンシル・タックス所要額を元に価格帯の税額を決定している。

・徴税自治体:ディストリクト、ロンドン・バラ、シティ、一層制の自治体

・徴税命令自治体:カウンティ、GLA、パリツシュ、事務組合等

4. 税収

地方税収額・・・186億ポンド(2003年)

VI 財政調整制度

1. ノン・ドメスティック・レイト(Non Domestic Rate)

ノン・ドメスティック・レイトは、居住用資産以外の資産に課せられる税であり、かつては地方税であったが1990年に国税化された。

非居住用資産の評価は、内国歳入庁評価事務所が行っており、基本的に1年あたりの賃貸料を基準に行われる。

同税は徴税自治体により徴収され、徴収基金会計を経て、徴税費用を控除した後、政府のノン・ドメスティック・レイト基金に納付される。

その後、各地方自治体に成人人口比で配分しており、地方自治体の歳入に占める割合は13%(2003年)となっている。

なお、公営事業体等の大企業に関しては、政府が直接徴収している。

2. 地方交付金(Revenue Support Grant)

地方交付金は、地方自治体毎の標準的な行政需要(標準支出査定額)から、ノン・ドメスティック・レイト分配額と、標準税収を控除した額を配分する歳入歳出差額補填方式の交付金であり、地方自治体の歳入の20%(2003年)を占めている。

標準支出査定額は、国が適当と考える地方歳出の水準であり、その総額は、国が策定する公共支出計画上で決定される。

また、標準税収の総額については、イギリスの地方税には、法定の標準税率が無いことから、地方との協議を経て、国によって政策的に決定される。

標準税率は、こうして決定された標準税収額を全国の課税資産数で除することで逆算される。

3. 財政調整

一人当たりの額で見ると、法人課税が無いため、地方税収だけの格差は、比較的小さく、またノン・ドメスティック・レイトの交付により更に減少する。

しかし、地方交付金は、行政需要の格差も考慮されていることから、交付後の格差は、逆に拡大することとなる。

また、イギリスの場合は、首都圏の賃金水準が高く人件費がかかることや、大都市圏での失業者等への各種補助金などの特殊需要が考慮されており、過疎地へ重点的に配分される日本の交付税と異なり、都市部への配分が大きくなっている。

(参考文献)

「欧州諸国地方行財政制度調査報告書」 第30回欧州諸国地方行財政制度調査団

「英国の地方自治」 自治体国際化協会

「イギリスの地方税」 竹下譲、佐々木敦朗

「主要国の地方税財政制度」 財務省財務総合研究所

「地方財政システムの国際比較」 財務省財務総合研究所

|