|

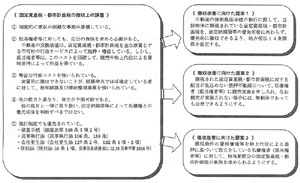

2 固定資産税等の徴収改善に向けた提案について

《出典》

○第1回研究会(H18.6.21)において、指定都市会が行った「固定資産税等の徴収改善に向けた提案について」と題したプレゼンテーション資料

○その後、指定都市会が平成18年11月に取りまとめた「固定資産税等の優先徴収制度創設の改正要望検討報告書」

平成18年6月21日

「平成18年度地方分権時代にふさわしい

地方税制のあり方に関する研究会」資料

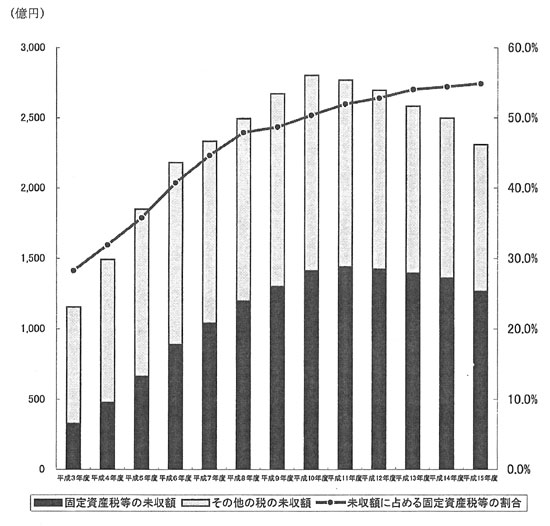

1 政令指定都市における固定資産税・都市計画税の滞納状況

(1)固定資産税・都市計画税(償却資産分を除く。以下同じ。)は、政令指定都市の基幹税目。市税調定額の45%を占める(平成15年度実績)。

(2)一方で、固定資産税・都市計画税が市税の滞納に占める割合は、年々増加の一途を辿っている。

平成3年度 28%→平成15年度 55%

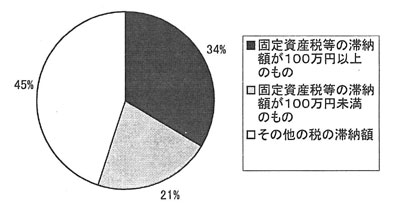

(3)固定資産税・都市計画税は、納税者の収入状況に関係なく毎年度課税されるため、一旦滞納になると、滞納額が累積し、高額になっていく傾向がある。

固定資産税・都市計画税の100万円以上滞納案件 = 市税滞納額の34%を占める(平成15年度実績)。

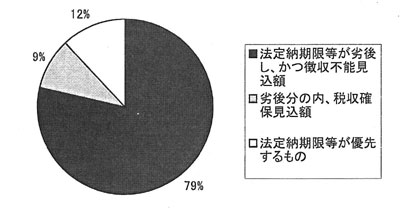

2 現行法令上での滞納整理の限界

固定資産税等の累積滞納事案のほとんどは、当該不動産の売却価格をはるかに上回る抵当権が法定納期限等以前に設定され、オーバーローンとなっている。

→不動産を差し押さえても、配当が確実ではないため、滞納処分を進めることができない。

滞納処分中の事案のうち、法定納期限等が抵当権設定年月日に劣後し、配当が見込めない税額

= 100万円以上の滞納案件で、79%を占める(平成15年度実績)

| (拡大画面:31KB) |

|

|

|

|

《具体的事例》

例1: 住宅ローン

(1)サラリーマンAは、B銀行の与信調査を受けて、定年までの住宅ローンを組んでマンションを購入した。マンション購入と同時に、B銀行は当該マンション上に抵当権を設定した。しかし、勤務先の経営状況が悪化し、Aの給与収入は大きく減少した。

(2)Aは競売をちらつかせるB銀行のローンの支払いを優先し、当該マンションに課題された固定資産・都市計画税を滞納するようになった。市は速やかに当該マンションを差押したが、マンションの実勢価格は被担保債権額を下回っており、法定納期限等でB銀行に劣る市は公売に踏み切れなかった。市はAの給与収入について調査をしたが、差押可能額部分がなく、またその他の財産も発見されなかった。

(3)Aは、やや遅延しながらも、配偶者の収入を充てたり、消費者金融から借入をするなどしてB銀行への返済を続けているため、B銀行はこのままの状態が続いても債権回収が可能であり、市の差押に対してなんらの措置も取らずにいる。一方、固定資産税・都市計画税は、以後毎年課税されるものの一向に納付されず、また、滞納処分を進めることができないため、市はなすすべがないまま、滞納額は累積・高額化している。

例2: 不動産経営

(1)土地所有者Cは、所有土地の収益性が高まる見込みがあることに着目したD銀行から融資話を持ちかけられ、所有土地上にテナントビルを建てて、不動産経営を始めた。D銀行はビルが建つと同時に、このビルと底地に抵当権を設定し、融資を行った。しかし両者の目論見は外れ、Cはビル経営に失敗した。

(2)ビルを建築した翌年度から、新たに建物分の固定資産税・都市計画税がかかる中で、Cは競売をちらつかせるD銀行への返済を優先し、市税を滞納した。これに対して市は速やかに不動産差押を執行したが、D銀行の融資額は担保物件の実勢価格を大きく上回っており、法定納期限等でD銀行に劣る市は購買に踏み切れなかった。

(3)そこで市はビルの賃料を差し押さえたが、数ヵ月後にはD銀行の申立により、物上代位による賃料差押が執行され、市税への配当は0となった。

(4)その後も、Cに対しては毎年固定資産税・都市計画税が課税されているが、D銀行は、当該物件の競売や任意売却を進めず、賃料差押によって長期的に債権回収を図っている。賃料収入を絶たれたCに納税資力はなく、市の差押前にすでに滞納となっていた分がないまま、滞納額は累積・高額化している。

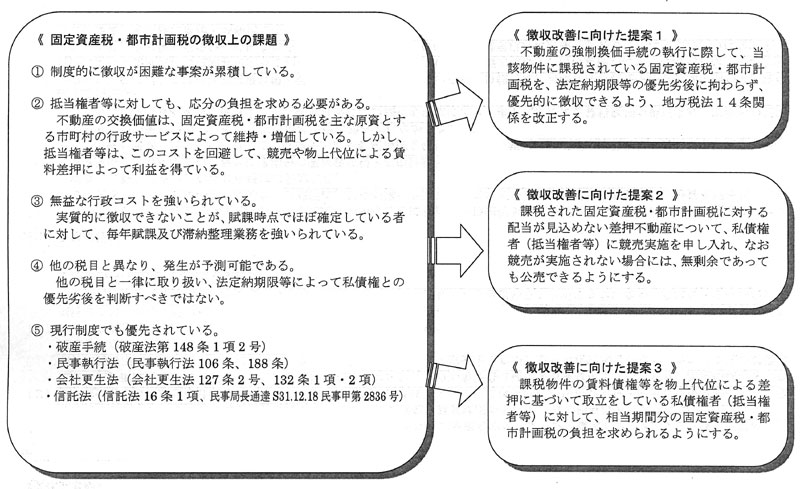

固定資産税・都市計画税の徴収上の課題

| (拡大画面:108KB) |

|

|

|

|

《政令指定都市における固定資産税等の未収額の推移》

| 《固定資産税等の滞納額が市税総計の滞納額に占める割合》 |

| 《固定資産税等の滞納につき滞納処分中の事案で、法定納期限等が抵当権設定年月日に劣後し、徴収が見込めないもの》 |

|