7. 展望と問題点

沿岸タンクバージ業界はOPA90のダブルハル要件により、シングルハル・バージが強制的に引退させられるため、今後、かなりの数の新造または改造を余儀なくされるという深刻な影響を被っている。沿岸乾貨物部門では、いくつかの主要業界で経済が低迷しており、コンテナ・バージ等の建造は短期的には鈍化するであろう。しかし、長期的には需要増が見込まれる。河川部門では、オペレーターは連邦政府の水路改善プロジェクト支出は、近代化の需要に追いついていないと不満を漏らしているが、今後も同部門の成長が期待される。

7-1 タンクバージのダブルボトム化要件

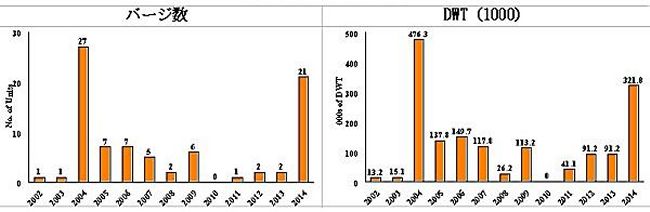

OPA90により、5,000総トンを超える内航非ダブルハルタンカーの段階的廃止が義務づけられた。その結果、多数の既存の沿岸タンクバージは今後10〜15年の間に、代替建造もしくは改造が必要になる。図I-3に示すように、特に多数のバージが2004〜2007年の期間に引退を余儀なくされる。MarAdのデータによれば、OPA90により2004年には沿岸バージ27隻、計476,300dwtが引退させられる。その後3年間にさらに19隻の大型タンクバージ、計405,300dwtが引退することになる。これらのシングルハルの旧式バージの代替建造または改造は、米国造船所に相当の建造需要を創出すると期待されている。具体的なバージのフェーズアウト・スケジュールを表I-13に示す。

図I-3 OPA90による大型沿岸タンクバージの引退スケジュール

(10,000dwtを超えるバージ)

(拡大画面: 25 KB)

表I-13 OPA-90による大型沿岸タンクバージの具体的引退スケジュール

(10,000dwtを超えるバージ)

| バージ名 |

総トン |

DWT |

建造年 |

改造年 |

| OPA-90 Phase-out Year 2002 |

| KTC 115 |

6,430 |

13,173 |

1968 |

|

| OPA-90 Phase-out Year 2003 |

| OCEAN 262 |

16,660 |

15,114 |

1956 |

1977 |

| OPA-90 Phase-out Year 2004 |

| B NO 115 |

6,411 |

17,014 |

1974 |

|

| B NO 120 |

7,912 |

17,890 |

1975 |

|

| B NO 125 |

6,411 |

17,014 |

1975 |

|

| B NO 130 |

8,151 |

19,414 |

1980 |

|

| B NO 135 |

8,488 |

15,422 |

1975 |

|

| B NO 155 |

9,262 |

18,944 |

1979 |

|

| B NO 160 |

9,844 |

21,995 |

1978 |

|

| B NO 165 |

9,262 |

18,944 |

1981 |

|

| BARGE 103 |

8,088 |

22,426 |

1971 |

|

| EVERGLADES |

5,285 |

11,279 |

1971 |

|

| HATTERAS |

5,197 |

11,501 |

1980 |

|

| KTC 135 |

6,247 |

15,241 |

1969 |

|

| HYGRADE 95 |

6,293 |

11,590 |

1967 |

|

| KTC 90 |

6,409 |

13,107 |

1967 |

|

| KTC 96 |

6,278 |

13,154 |

1969 |

|

| KTC 155 |

7,553 |

19,958 |

1974 |

|

| PENN MORANIA NO. 460 |

9,360 |

19,441 |

1973 |

|

| OCEAN STATES |

8,897 |

21,664 |

1975 |

|

| NEW YORK |

14,187 |

29,416 |

1969 |

|

| OCEAN 244 |

11,544 |

30,177 |

1971 |

|

| OCEAN 250 |

14,678 |

28,672 |

1970 |

|

| RTC 90 |

5,455 |

11,792 |

1980 |

|

| RTC 120 |

7,297 |

14,327 |

1970 |

|

| RTC 502 |

7,912 |

13,590 |

1976 |

|

| ST 85 |

5,323 |

10,251 |

1976 |

|

| ST 90 |

5,869 |

12,655 |

1972 |

|

| TIDEMAR 460 |

9,360 |

19,441 |

1973 |

|

| OPA-90 Phase-out Year 2005 |

| B NO 140 |

8,151 |

19,414 |

1980 |

|

| BARGE 450-6 |

8,986 |

16,460 |

1981 |

|

| BARGE 450-7 |

8,986 |

16,460 |

1981 |

|

| FLORIDA |

6,044 |

15,014 |

1980 |

|

| OCEAN 210 |

11,939 |

22,929 |

1981 |

|

| OCEAN 193 |

8,516 |

19,596 |

1980 |

|

| TEXAS |

12,951 |

27,944 |

1980 |

|

| OPA-90 Phase Out Year 2006 |

| B NO 175 |

9,262 |

18,944 |

1981 |

|

| BARGE 450-9 |

8,133 |

16,460 |

1981 |

|

| BARGE 450-11 |

8,133 |

16,460 |

1982 |

|

| FLORIDA BAY |

11,083 |

20,866 |

1981 |

|

| SMT CHEMICAL EXPLORERI |

17,026 |

41,108 |

1981 |

|

| TEXAS |

6,044 |

15,014 |

1981 |

|

| VIRGINIA BAY |

11,083 |

20,866 |

1982 |

|

| OPA-90 Phase Out Year 2007 |

| MASSACHUSETTS |

9,546 |

17,781 |

1982 |

|

| OCEAN 211 |

10,036 |

22,876 |

1982 |

|

| RTC 503 |

9,185 |

16,330 |

1982 |

|

| SCC 3902 |

18,671 |

39,976 |

1976 |

|

| SOUTH CAROLINA BAY |

11,108 |

20,866 |

1982 |

|

| OPA-90 Phase-out Year 2008 |

| MORANIA NO. 410 |

5,293 |

11,794 |

1979 |

|

| ST 114 |

6,925 |

14,397 |

1979 |

|

| OPA-90 Phase-out Year 2009 |

| B NO 185 |

9,262 |

18,944 |

1987 |

|

| B NO 195 |

9,262 |

18,944 |

1989 |

|

| BARGE 450-10 |

8,914 |

24,260 |

1981 |

|

| ST 112 |

6,926 |

14,397 |

1979 |

|

| BARGE 101 |

5,498 |

14,969 |

1968 |

|

| OCEAN 215 |

12,176 |

21,664 |

1975 |

|

| OPA-90 Phase-out Year 2011 |

| SMT CHEMICAL TRADERI |

17,026 |

41,108 |

1981 |

|

| OPA-90 Phase-out Year 2012 |

| GROTONI |

22,947 |

45,618 |

1982 |

|

| JACKSONVILLEI |

22,947 |

45,618 |

1982 |

|

| OPA-90 Phase-out Year 2013 |

| BALTIMOREI |

22,947 |

45,618 |

1983 |

|

| NEW YORKI |

22,947 |

45,618 |

1983 |

|

| OPA-90 Phase-out Year 2014 |

| B NO 35 |

4,761 |

11,632 |

1980 |

|

| B NO 65 |

3,965 |

10,791 |

1968 |

|

| BB 110 |

4,754 |

12,193 |

1978 |

|

| CAPE COD |

9,514 |

15,150 |

1969 |

1986 |

| CASABLANCA |

5,533 |

12,247 |

1987 |

|

| KLAMATH |

4,762 |

10,070 |

1989 |

|

| KTC 71 |

4,255 |

11,340 |

1975 |

|

| LEMON CREEK |

5,533 |

13,608 |

1987 |

|

| MORANIA NO. 400 |

5,651 |

11,794 |

1977 |

|

| MOBILEI |

22,947 |

45,618 |

1984 |

|

| PHILADELPHIAI |

22,947 |

45,618 |

1984 |

|

| SPRING CREEK |

5,533 |

13,608 |

1987 |

|

| TMI 17 |

4,224 |

15,876 |

1996 |

|

| TMI 80 |

5,160 |

12,247 |

1993 |

|

| BISCAYNE |

4,725 |

10,886 |

1980 |

|

| B NO 95 |

4,981 |

11,693 |

1972 |

|

| B NO 105 |

4,981 |

11,693 |

1971 |

|

| ROCKLAND |

4,179 |

10,510 |

1975 |

|

| RTC 105 |

4,642 |

11,716 |

1980 |

|

| S/R PORTLAND |

4,150 |

12,969 |

1987 |

|

| WESTCHESTER |

4,079 |

10,510 |

1975 |

|

| OPA-90 Phase-out Year N.A. |

| ACADIA |

6,800 |

17,237 |

1997 |

|

| ATC 23 |

10,889 |

29,938 |

1978 |

|

| ATC 81 |

3,739 |

12,247 |

1993 |

|

| ATLANTIC |

6,800 |

15,422 |

1995 |

|

| B NO 210 |

8,225 |

13,504 |

1995 |

|

| B NO 215 |

5,357 |

13,504 |

1999 |

|

| B NO 220 |

5,317 |

13,504 |

1999 |

|

| B NO 230 |

9,262 |

18,944 |

1993 |

|

| B NO 235 |

9,242 |

17,892 |

1995 |

|

| B NO 240 |

9,242 |

18,136 |

1994 |

|

| B NO 245 |

15,559 |

26,309 |

1997 |

|

| BARGE 450-8 (OSRV) 2 |

8,133 |

16,460 |

1981 |

|

| CARIBBEAN |

6,800 |

15,422 |

1995 |

|

| CASCADES |

3,184 |

10,155 |

1993 |

|

| DBL 151 |

8,672 |

19,995 |

1981 |

|

| DBL 152 |

8,672 |

19,995 |

1982 |

|

| IROQUOIS |

6,917 |

12,969 |

1987 |

|

| KILCHIS |

3,685 |

11,340 |

1996 |

|

| MARITRANS 192 |

8,325 |

22,974 |

1979 |

1999 |

| MARITRANS 300 |

12,499 |

29,845 |

1979 |

1998 |

| MARGARET SUE |

6,139 |

10,669 |

1996 |

|

| OCEAN 400 |

26,521 |

55,844 |

1981 |

|

| OCEAN CITIES |

12,094 |

28,062 |

1972 |

2001 |

| PENNSYLVANIA |

12,951 |

27,944 |

1980 |

|

| POSEIDON |

7,022 |

15,241 |

1973 |

|

| RTC 135 |

8,198 |

15,876 |

1999 |

|

| S/R NEW YORK |

6,336 |

18,053 |

1999 |

|

| S/R NEWBURGH |

5,212 |

10,161 |

1972 |

|

| UDALLS COVE |

5,533 |

13,608 |

1987 |

|

| YUCATAN |

8,013 |

17,237 |

1998 |

|

| Z BIG 1 (OSRV)2 |

8,914 |

18,797 |

1981 |

|

1) USCGと陸軍工兵隊によりタンカーとして分類されているITB(一体型タグ・バージ)

2) 石油流出回収船、OPA90のダブルハル要件の適用免除

出典: MarAd

7-2 主要コンテナ・バージ航路の景気の低迷

東海岸―プエルトリコ、西海岸―ハワイ航路の両方は、ここ数年間、景気の低迷に悩まされている。これらの航路にはコンテナ・バージが投入されており、不景気により、短期的なバージやタグ等の新造、代替、近代化需要は大きな影響を受けることは間違いない。

プエルトリコ海運市場のあるオペレーターは、「これ以上運賃を下げることは誰もできない」といっている。別のオペレーターは、この航路で運航している船会社は、どこも市況が回復するまで設備投資は不可能だ、と述べ、「この航路では何らかの統合があるだろう、また船会社は運航数を減らして効率を上げる必要があるだろう」と付け加えた。この航路の市況の低迷の結果、大手海運会社であるNavieras/NPR Line社は、チャプター11破産保護を申請し、もう一つの大手、Trailer Bridge社は、2001年第3四半期に2,000万ドルの売上げに対し490万ドルの赤字を報告した。Trailer Bridge社によれば、2001年の第3四半期に、前年同時期と比較してプエルトリコ航路の往路輸送量は10%減、復路輸送量は23%減であった。

ハワイ市場はすでに観光低迷と全般的な不況の影響が出ている。2001年の1〜9月に、Matson社のコンテナ輸送量は前年同時期と比べて2%減、自動車輸送量は3%減であった。ハワイ航路の輸送量が減少した結果、同社は最近コンテナ船の1隻を西海岸―ハワイ航路から外している。

一方、これもタグ・バージの主要航路である太平洋岸北西部―アラスカ航路は、主にアラスカ石油地帯の活動が活発化した結果、ここ一年ほどは好調である。当該航路の主要オペレーターであるCSXは、「今年のアラスカは上々であり、ノーススロープ油田の活発な活動と、これに伴う関係業界が好調であったため、3〜4%の成長が期待される」としている。

マグローヒル社と米国商務省の予測では、沿岸ドライバージ船腹は、概ね今後3、4年間に年間1%増加すると見ている。この予測は約2年前に米国経済が後退に入る前に出されたものであるが、沿岸ドライバージ船腹は1990年代に年間約1.7%の増加を示しており、プエルトリコ航路、ハワイ航路で短期的な問題はあるものの、この長期的成長予測に影響を及ぼすような輸送パターンの根本的な変化は見られない。

7-3 河川輸送は緩やかな成長を継続

過去10年間の河川輸送量には比較的変化がないが、マグローヒル社と商務省の予測は、今後3〜5年に年間1%の輸送量増加を見込んでいる。これは、東部産石炭の消費増が予測される結果、乾貨物輸送量の年間1.2%の増加が期待されるためである。一方、内陸タンクバージ輸送量は、電力会社が火力発電の燃料を油から天然ガスに切り換える結果、年間0.5%減少すると予測されている。石炭輸送量増加の根拠は、1990年大気清浄法である。当初、電力会社は硫黄含有率の高い東部産石炭に代えて、硫黄分の少ない西部産を利用することによりCAA要件に適合していた。東部産石炭は主としてバージで輸送され、西部産石炭は主として鉄道輸送であった。しかし、大気清浄法に従って、さらに厳しい要件が2000年に施行され、石炭発電所は基準に適合するために排気浄化装置を設置することが義務づけられた。新しい排気削減装置の導入により、電力会社は原料として再び東部産石炭を利用することが可能になり、その輸送には主にバージが使用される。

7-4 水路改善資金の連邦支出引き締め

河川オペレーター組合である米国水路会議(National Waterways Conference)は、連邦政府が水路の維持、改善費用を十分に負担していないとの不満を訴えてきた。米国水路会議によれば、内陸水路信託基金の残額は4億ドルにのぼっているにもかかわらず、水路プロジェクトには「情けないほどに、十分な投資が不足している。」と主張している。同信託基金は、水路オペレーターに賦課された1ガロンあたり0.20ドルの燃料税の収益を受け取り、年間約1億ドルの税収がある。これらの資金は水路改善プロジェクトに使用されべきであるというのが、米国水路会議の見解であるが、余剰額が蓄積されているにもかかわらず、連邦支出提案では来年度の水路土木工事予算は14%減となる。米国水路会議は、水路に投資をしないことにより、鉄道やその他の輸送モードと比較した水路輸送の競争上の立場が不当に歪められる、と論じている。別の業界団体である、米国水路運航者会(American Waterways Operators)によれば、内陸水路システムの維持を怠ることにより、年間3億8,500万ドルの運航費が余分にかかっている。

しかし、資金不足が実際にはバージ業界に有利に働いた事例が少なくとも1例ある。連邦政府支出の引き締めのため、デラウエア川の水路浚渫工事が中止となった。1992年に議会が支出権限を承認した同プロジェクトは、デラウエア川の河口からフィラデルフィアの間の水路を40フィート(約12.2m)から45フィート(13.7m)に掘り下げるものであった。同プロジェクトが進行していれば、Maritrans社はデラウエア湾におけるバージ事業の大部分を失うはずであった。水深が大きくなれば、タンカーが大量に油を積載したまま川を溯ることが可能になるからである。結果的に、この場合、水路改善資金不足によりバージ市場が維持されたことになる。

|

|