2 社会経済背景

2.1 人口及び労働力

タイは、東南アジアの中心に位置し、513,115 km2の面積を有し、東はラオス人民民主共和国、カンボジア、また、タイ湾及びインド洋に面した長い海岸線を有する。そして西はミャンマー、南はマレーシアと国境を接している。

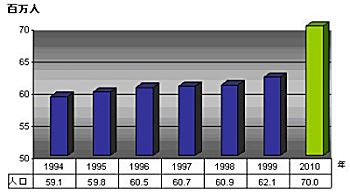

タイの人口は1999年に6,210万人に達し(図2.1-1参照)、タイ族系、中国系、マレー系、カンボジア系、ベトナム系、インド系、その他の人種から成っている。全人口の約30パーセントは15歳未満である。人口は年率1.2〜1.4%増加しており、2010年には7千万人を突破すると見られている1。

図2.1-1:人口

出典: National Economic and Social Development Board and Bank of Thailand

表2.1-1は、地域別の人口年増加率を示しており、中部及び南部での増加が著しいことがわかる。中部にはタイの最も肥沃な米耕作地域が多く含まれている。南部の地形は高低があり、鉱物及び鉱石が豊かである。同地域がゴムの生産や他の熱帯作物耕作の中心地である。

1National Economic and Social Development Boad

表2.1-1: 1990-2000年の年間平均人口増加率(単位:%)

| 地 域 |

成長率 (%) |

| タイ全土 |

1.05 |

| バンコク |

0.72 |

| 中部 (バンコクを除く) |

1.55 |

| 北部 |

0.71 |

| 北東部 |

0.87 |

| 南部 |

1.45 |

出典: National Economic and Social Development Board

1998年に、タイでは4,200万人が15歳から64歳の年齢層に該当していた。同年齢層は総人口に占める労働年齢を表している。また、全4,200万人の内3,700万人は、経済活動の中では農業・工業製品の生産や商業等の民間部門に従事している。

毎年およそ80万人が新たに労働力となり、1980〜98年の労働力の平均年間増加率は2.3%であった。労働力への新規参入者の流入の結果として、労働力の過半数は30歳未満である。新規参入率は1998年から2010年の間に年1.2%に減少すると見込まれ2 、また、労働力が徐々に高齢化することが予想される。

2.2 教育及び社会基盤

タイは、経済社会発展における最も重要な政策課題として教育に力を入れてきており、第8次国家経済社会開発計画(1997〜2002年)の中でも教育の重要性が認識され、特筆されている。タイの人材育成が同計画の最優先事項となっている。

1997年には、初等教育年齢の子供の88%、中等教育年齢の子供の48%が学校に在籍していた3。タイの地方では、これまで以上に教育を受けやすい環境になっており、全国の学校年齢児童の97.7%が最低6年間の基礎教育を終了している4。識字率は90%を超えている5。1996年の職業学校卒業者201,640人に対し、大学卒業者数は103,903人であった6。

2World Development Indicators 2002, World Bank

3World Development Indicators 2002, World Bank

4Eight National Economic and Social Development Plan

5National Economic and Social Development Board

6Ministry of University Affairs, Ministry of Education

これまでの経済社会開発により、経済及び基礎社会サービスの恩恵をより多くの人が受けることができるようになった。1994年までに村落の約97.7%に電力が供給されており、多くの村落が清潔な飲料水も利用することができる。県、市区等を結ぶ道路網は、全体で210,025kmに広がっている。更に、公衆衛生の改善により、平均寿命が大幅に延び、1990年の63歳から1997年には70歳になった7。

2.3 経済成長

タイの経済は、1980年代半ばから10年以上にわたり高度成長していたが、1996年に調整の期間に入り、GDP成長率は5.5%に減速した。アジアの経済危機の結果、1997年及び1998年に状況は悪化した。GDP成長率は1999年の第1四半期からプラスに転じ、1998年の第1四半期と比較して0.9%上昇した。1999年の第2四半期は3.3%、第3四半期は7.7%まで上昇した(表2.5-1)。

表2.3-1は1996年〜1999年のGDPの実質成長率及び2000年〜2002年の予測を示している。

表2.3-1: GDP 実質成長率

| 年 |

1996 |

1997 |

1998 |

1999e |

2000e |

2001p |

2002p |

| % |

5.5 |

-1.3 |

-9.4 |

3.3 |

4.1 |

4.3 |

5.7 |

注: e − 予想、 p − 計画

出典: National Economic and Social Development Board as of May 2000

TDRI Base Projections August 15, 2000

1985年から1994年の間の一人当たりGNPは、年平均8.2%の伸び率で、世界最高の成長率であった。1990年から1996年の間に一人当たりGNPは、2倍以上となった8。しかしながら、1997年7月のタイ中央銀行のバーツの変動相場移行政策に伴うバーツの急落及び経済成長の減速により、1998年には一人当たり1,831米ドルまで下落した。また、表2.3-2からは、1999年には改善されたことがわかる。

7Eight National Economic and Social Development Plan

8National Economic and Social Development Board

表2.3-2: 一人当たりGNP

| 年 |

1996 |

1997p |

1998e |

1999e |

| 米ドル |

3,027 |

2,454 |

1,831 |

2,069 |

注: p − 暫定値、e- 予想

出典: National Economic and Social Development Board as of May 2000

タイの経常収支は1990年代のほとんどは赤字であったが、1998年及び1999年は黒字であり、1,361億5,900万バーツに達した。国際収支もほぼ同様の傾向にあり、1998年には17億米ドル、1999年には46億米ドルの黒字であった9。

家計消費支出は1999年、2000年の連続4四半期に渡り増加した。増加の要因としては、経済回復、1999年4月の消費税率の切り下げに伴う物価の下落、金利の低下などがあげられる。政府消費支出も同期間に同様の傾向を示している。また、政府消費支出は2000年の第1四半期に過去最高額である1,300億バーツに達した。

総固定資本形成(GFCF : Gross fixed capital formation)は2000年の第1四半期に前年の同時期と比較して17.7%増加した。これは民間投資(14.6%)及び公共投資(22%)の拡大によるものである。

2.4 経済成長の地域別状況

表2.4-1のGPP(地域別総生産)分析から、タイの経済活動はバンコク及びその周辺県に集中していることがわかる。バンコク大都市圏内の一人当たり収入の平均はその他の地域と比較して非常に高く、国内の最貧地域である北東部のほぼ10倍に上っている10。バンコク及びその周辺県への経済活動の集中は、必然的に物流がバンコクに集まり現在の道路等のインフラストラクチャーに過大な負担をかけることとなるため、道路輸送の代替手段として物流の海運、鉄道へのシフトがこの潜在的な問題の解決策となる。

また、1997年のアジア経済危機前の1990年から1996年の間は、着実な成長パターンが見て取れる。

9Ministry of Fainance Bank of Thailand as of May 2002

10Eight National Economic and Social Development Plan 1997-2002

表 2.4-1: 地域別の一人当たり名目総生産額(単位:バーツ)

| |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996p |

| バンコク |

142,674 |

159,212 |

176,814 |

200,293 |

216,932 |

237,424 |

254,611 |

| バンコク近郊 |

92,841 |

101,397 |

106,755 |

117,299 |

136,361 |

158,015 |

165,221 |

| 中部 |

31,494 |

38,597 |

43,967 |

47,549 |

56,624 |

65,189 |

73,629 |

| 東部 |

50,602 |

61,703 |

68,632 |

78,824 |

91,911 |

106,888 |

121,802 |

| 西部 |

30,041 |

34,527 |

38,380 |

40,839 |

45,780 |

52,801 |

56,732 |

| 北東部 |

13,627 |

15,128 |

17,063 |

17,863 |

20,627 |

24,461 |

26,635 |

| 北部 |

20,409 |

22,784 |

25,794 |

26,886 |

30,387 |

34,163 |

37,878 |

| 南部 |

26,147 |

29,403 |

32,785 |

35,240 |

41,388 |

49,235 |

51,657 |

注: p − 暫定値

出典: National Economic and Social Development Board

Office of the Prime Minister

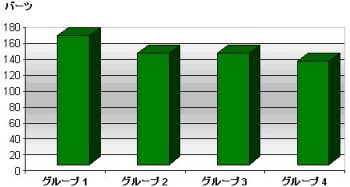

タイの地域不均衡な経済発展は賃金水準にも見られる。タイの最低賃金は現在バンコクでは162バーツ(4.38米ドル)/日であり、他の地区では130〜140バーツ/日である(図表2.4-1参照)。

図2.4-1:一日当たり最低賃金

出典: Bank of Thailand, June 1999

| グループ1: |

バンコク、サムットプラカーン、ノンタブリー、パトゥムターニー、 |

| |

プーケット、ナコンパトム、サムットサコーン |

| グループ2: |

パンガー、ラノーン |

| グループ3: |

チョンブリ、サラブリー、ナコーンラチャシマ、チェンマイ |

| グループ4: |

その他の県 |

2.5 産業構造の変化

過去20年間のタイの経済成長は、大きな産業構造上の変化を伴っている。

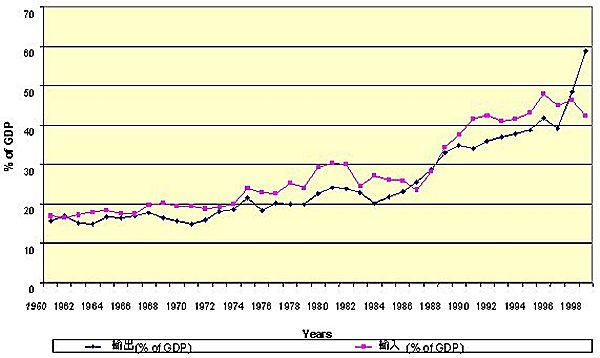

これらの変化の中心は、自由経済を推進し、貿易を活発化したことである。図2.5-1は、1960年以降のタイの輸出入成長がGDPに占める割合を示している。貿易分野の重要性が1980年代半ばから急速に増加していることが明らかである。1960年には、輸出入はタイのGDPの約35%であり、25年後の1985年には50%となった。しかし、1999年までに貿易分野の総額はタイのGDPの100%を上回っている。

図2.5-1:タイのGDP比率に対する輸出入額(1960〜1999)

(拡大画面: 38 KB)

この変化は第一次産業から第二次、第三次産業への移行の影響を受けている。産業構造の変化を受けて、農業に従事する労働者数が減少する一方、工業・サービス分野における労働参加者数は1980年以来20年間に渡り継続的に増加している。

この傾向は1997年以降のタイの経済回復後にも見られる。タイ経済の全体的な成長は、輸出分野における成長の回復に支えられている。米ドル建ての輸出額は、1999年の初めの11ヶ月間で前年の同時期と比較して6.7%増加した11。コンピューター及びその部品、織物、宝石及び宝飾品、電子製品、自動車製品を含む製造業の輸出は輸出全体の80%を占めている。

11Thailand Development Reserch Institute

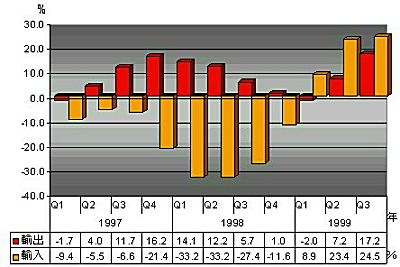

図2.5-2は輸入の増加について示しており、1999年第2、第3四半期の成長は各々約24%あった。米ドル建ての輸入額は1999年の初めの11ヶ月間で前年の同時期と比較して15.4%増加した(バーツ建てでは5.1%の増加)12。

図2.5-2:輸出入成長率

出典: Thailand Development Research Institute

タイ経済が1997年の不況から回復したことは、製造業分野の生産活動が急回復したことが大幅に起因していることで明白である。

12Thailand Development Reserch Institute

表2.5-1: 四半期毎GDP成長率(前年同時期との比較)

| |

農 業 |

工 業 |

サービス |

GDP |

| 全 般 |

製造業 |

| 1998 Q1 |

-1.2% |

-13.0% |

-13.3% |

-6.9% |

-9.0% |

| 1998 Q2 |

-3.7% |

-15.0% |

-13.8% |

-11.9% |

-12.7% |

| 1998 Q3 |

-0.7% |

-17.7% |

-14.8% |

-11.0% |

-13.2% |

| 1998 Q4 |

2.2% |

-8.3% |

-4.1% |

-7.7% |

-6.6% |

| |

|

|

|

|

|

| 1999 Q1 |

-0.7% |

2.8% |

6.6% |

-0.4% |

0.9% |

| 1999 Q2 |

3.2% |

5.8% |

9.5% |

1.2% |

3.3% |

| 1999 Q3 |

-0.2% |

14.6% |

17.4% |

3.1% |

7.7% |

出典: National Economic and Social Development Board. Gross Domestic Product: Third Quarter 1999, December 1999.

生産が拡大している分野は、自動車産業、建設業、卸し及び小売業、運送業及び交通、ホテル及びレストラン、鉱業及び採石業、電気、ガス、水道である。農業及び金融サービスは、2000年の第1四半期にそれぞれ1.6%及び4.3%縮小した部門がある。しかしながら、製造品への需要が増加する傾向にあるため、潜在的には、モーダルシフトの一つのターゲット部門である鉄鋼業はその影響を前向きに受ける可能性がある。過去10年間に渡り、船舶輸送に適した製造品、例えば乗用車は91%増加し、商業車は60%、オートバイは80%、石油製品は225%増加した(表2.6-1参照)。

2.6 本調査の目的

タイ経済はアジア経済危機から農業、金融サービス等は回復していないにもかかわらず、全体はプラス成長に転じ、今後も成長が続くと予想される。経済の回復は輸出の拡大及び製造業の成長に支えられてきた。この傾向は、実際には1980年から1990年のタイの長期的な高成長を伴った経済発展の基礎パターンの追認である。これにより種々の製造活動に使用する鉄鋼への需要が増加し、最終的には、経済の全般的な自信が回復した際に、建設分野の構造用鋼材の需要増加により補強されると考えられる。

しかしながら、地域間の一人当りの所得格差、つまり産業活動のバンコク周辺への集中がタイの過去の成長における弱点の一つであった。交通ネットワークの改善は、より地方経済の成長を促進し、全国的な経済発展を促進する中心的要素となると考えられる。沿岸輸送利用の推進は、交通ネットワーク改善を行う上で重要な役割を果たすこととなる。

表2.6-1: 海上輸送に適した製造品の生産推移

| 製 品 |

1989 |

1990 |

1991 |

1992 |

1993 |

単 位 |

| 建設材 |

|

|

|

|

|

|

| 棒鋼及び形鋼1 |

670,532 |

827,439 |

870,245 |

974,536 |

1,134,778 |

トン |

| 亜鉛鉄板 |

200,616 |

208,483 |

213,323 |

217,332 |

249,754 |

トン |

| セメント |

15,025 |

18,053 |

19,164 |

21,711 |

26,300 |

千トン |

| 白色セメント |

80 |

92 |

107 |

120 |

130 |

千トン |

| |

|

|

|

|

|

|

| 車両及び機器 |

|

|

|

|

|

|

| 乗用車 |

58,761 |

73,768 |

76,938 |

100,276 |

144,449 |

台 |

| 商業車 |

154,775 |

233,137 |

206,177 |

223,685 |

275,412 |

台 |

| オートバイ |

587,211 |

715,115 |

668,435 |

863,185 |

1,117,735 |

台 |

| タイヤ |

59,427 |

66,891 |

73,661 |

88,035 |

93,254 |

トン |

| |

|

|

|

|

|

|

| 石油製品 |

13,188 |

13,983 |

14,970 |

17,282 |

20,839 |

百万リットル |

| 製 品 |

1994 |

1995 |

1996 |

1997 |

単 位 |

| 建設材 |

|

|

|

|

|

| 棒鋼及び形鋼1 |

1,488,467 |

1,974,162 |

2,076,860 |

2,107,528 |

トン |

| 亜鉛鉄板 |

307,412 |

370,043 |

384,429 |

387,000 |

トン |

| セメント |

29,929 |

34,051 |

38,749 |

37,136 |

千トン |

| 白色セメント |

146 |

151 |

160 |

168 |

千トン |

| |

|

|

|

|

|

| 車両及び機器 |

|

|

|

|

|

| 乗用車 |

109,822 |

127,242 |

138,579 |

112,041 |

台 |

| 商業車 |

323,504 |

398,438 |

420,849 |

248,262 |

台 |

| オートバイ |

1,349,037 |

1,618,109 |

1,409,039 |

1,055,555 |

台 |

| タイヤ |

121,934 |

146,952 |

153,031 |

139,708 |

トン |

| |

|

|

|

|

|

| 石油製品 |

23,948 |

27,726 |

36,677 |

42,906 |

百万リットル |

1総生産容量の61パーセントを占める11業者からの数値

出典: Manufacturers of respective products

Compiled by:Alpha Research Co.Ltd Thailand in Figures