シンガポール造船業の概況(99年)

【1】シンガポール造船業の現状

(1)99年のシンガポール造船業

[1]概況

シンガポール海事産業の1999年の総売上は、31億2千万Sドルであった。これは、前年の38億6千万Sドルに対して19%の減少。

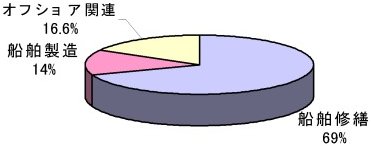

船舶修繕部門は、シンガポール造船業のバックボーンである。1999年の売り上げは対前年比17.5%増の21億6千5百万Sドルで全売上の69%を占めた。修繕部門の売上増の要因は、寄港隻数の増加。

新造船部門の売り上げは、4億3千8百万Sドルと、98年の9億1千8百万Sドルに対して52%の大幅減となった。

オフショア部門売り上げも、5億1千7百Sドルと98年9億5千6百万Sドルに対して46%の大幅減となった。

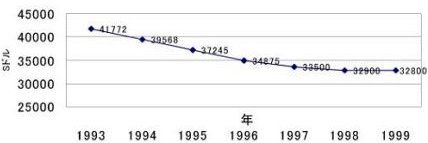

シンガポール造船業は、競争力を強化するため、より付加価値の高い仕事へ参入し、労働集約産業からの脱皮を図ろうとしており、99年の労働者数は減少した。1999年の労働者数は、30,700人で、前年に比べて3.5%減少した。1999年の労働者一人当たり付加価値額は、32,800Sドルと1998年に対してほぼ横ばいの0.03%減となった。

造船所における労働安全の確保については、事故発生率(Accident Frequency Rate)及び事故重大性指標(Accident Severity Rate)は、それぞれ16.4%、8.5%減少した。1998年の事故発生率は、百万人・時間当たり5.1回と過去最少となった。事故重大性指標は、百万人・時間あたり648人・時間の喪失でこれまでで最も低いレベルとなった。昨年は、708人・時間。

表1 海事産業の総売上額の推移(1996−1999年)

| 年 |

1996 |

1997 |

1998 |

1999 |

| 総売上額(百万Sドル) |

3,320 |

3,400 |

3,864 |

3,120 |

出典: 経済開発庁(Economic Development Board)

図1 シンガポール造船業の分野別売上げ

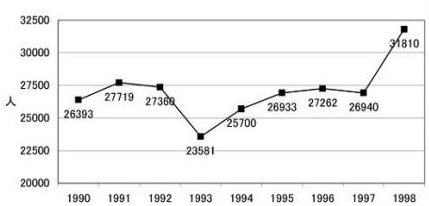

図2 労働者数の推移

図3 労働者一人当たり付加価値額の推移業

[2]船舶修繕部門

1999年の船舶修繕部門は、良好であった。

1998年の船舶修繕部門の売り上げは、21億6千万Sドルと、前年の19億9千万Sドルに対して1億7千万Sドル増加した(対前年比17.5%増)。これは、海事産業総売上の69%を占め、前年の51%から大きく比重を高めた。

修繕のためシンガポールに入港した船舶の隻数が増加した。シンガポール海事港湾局(Maritime and Port Authority of Singapore,MPA)の統計によれば、1999年にシンガポールに修繕のため訪れた船舶(沖修理を含む)は、4,552隻、3,787万総トンであった。これは、シンガポールに入港した全船舶86,723隻の約5%であった。一般貨物船、コンテナ船などの兼用船のうちおよそ3分の1が入渠し、タンカーの約4分の1が入渠した。このうちVLCCとULCCの入渠隻数は75隻であった。

98年に引き続き99年も、改造工事は、修繕部門での主要な部門であった。

これまで世界のFSOやFPSOへの改造工事・改良工事の約70%が、シンガポールで行われている。99年のみでも10プロジェクトが実施中である。東南アジアのクルーズ船修理の拠点であり、99年は13隻のクルーズ船等の改造・修理工事を行った。このような分野において、シンガポール造船業は技術を蓄積しつつある。

表2 修理入港隻数(1996−1999年)

| 年 |

1996 |

1997 |

1998 |

1999 |

| 入渠船舶数 |

4,517 |

4,618 |

4,505 |

4,552 |

出典: Singapore Port Statistics ; 海事港湾庁(Maritime & Port Authority of Singapore)

[3]新造船部門

1999年の新造船部門は、低迷した。新造船部門の売り上げは、98年の9億1千8百万Sドルから4億3千8百万Sドルへ半減した。進水した船舶の隻数は、98年の97隻から70隻へと27隻減となった。総トン数ベースは、1998年の124,497総トンから約12%減の114,122総トンとなった。

新造船の大部分は作業船で、旅客船が続いた。

[4]オフショア部門

リグ建造分野は、石油価格の下落により石油会社の縮小やオフショア構造物の発注キャンセルなどが見られた。このような背景のもと、オフショア部門の売上は98年の9億5千6百万Sドルから46%減の5億1千7百万Sドルとなった。海事産業の総売上に占める割合も98年の24.7%から17%に低下した。また、99年18台のオフショア・ユニットの修繕・改造・改良工事が行われた。

【2】各造船所の動き

(1)JSLグループ(ジュロン造船所、センバワン造船所) *

JSLグループの1999年の総売上は、98年に対して1.4%減の9億2,100万Sドルとなった。この売上額には、センバワン造船所の業績が参入されている。99年の税引き前利益は、98年の10,170万Sドルから9.2%増加して11,110万Sドルと史上最高益となった。

売り上げ構成は、船舶修繕が47%、改造・オフショア関連が35%、新造船が2%、その他16%であった。

1999年のグループ全体の修繕および改造船舶数は、364隻、1,609万総トンであった。このうち、358隻が修繕、残りの6隻が改造およびオフショア関連であった。船種別に見ると、タンカーが51%、旅客船が15%、バルクキャリアが9%、コンテナ船が7%、LNG/LPG船が4%、一般貨物船が4%、その他10%であった。

1999年の新造船竣工及び売却隻数は4隻であった。このうち1隻が11,500DWTのプロダクトタンカーであった。

* :2000年1月にセンブ・コープ・マリーン・リミテッドに名称変更

表3 JSLグループの売上等の推移(単位:百万Sドル)

| |

90年 |

91年 |

92年 |

93年 |

94年 |

95年 |

96年 |

97年 |

98年 |

99年 |

| 売上 |

386 |

443 |

380 |

334 |

334 |

325 |

371 |

662 |

934 |

921 |

| 税引前利益 |

71 |

91 |

94 |

88 |

72 |

52 |

47 |

68 |

102 |

111 |

注) 97年の数字から、合併に伴う1997年8月以降のセンバワン造船所等の業績が含まれている。

表4 JSLグループとジュロン造船所の分野別売上構成(単位:千Sドル)

| 分野 |

JSLグループ |

ジュロン造船所 |

| 1999年 |

1998年 |

1999年 |

1998年 |

| 船舶修繕、改造、製造 |

808,614 |

785,159 |

437,135 |

472,387 |

| 船舶貸し渡し |

4,754 |

12,760 |

- |

- |

| 電気工事、設備貸し出し等 |

81,638 |

108,267 |

- |

- |

| 販売 |

38,720 |

14,850 |

- |

- |

| 合計 |

933,726 |

921,036 |

437,135 |

472,387 |

注) 97年の数字から、合併に伴う1997年8月以降のセンバワン造船所等の業績が含まれている。

表5 センブ・コープ・マリーン・リミテッドの主要株主(第5位まで)*

| 株主の名称 |

保有株数 |

シェア(%) |

| Sembawang Corporation Ltd |

417,270,630 |

59.82 |

| DBS Nominees Pte Ltd |

72,298,450 |

10.36 |

| Raffles Nominees Pte Ltd |

53,096,482 |

7.61 |

| Ishikawajima-Harima Heavy Industries Co. Ltd |

50,000,000 |

7.17 |

| United Overseas Bank Nominees Pte Ltd |

20,884,700 |

2.99 |

| 全体 |

697,589,115 |

100 |

* : 2001年1月に名称変更

(2)ケッペル・グループ

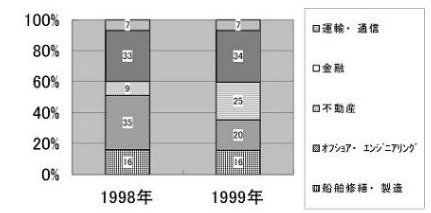

ケッペル・グループは、シンガポールに本拠を置き、総資産330億Sドルをもって世界20カ国に事業を展開している。総従業員数は、16,000人で、主な事業は造船・オフショア関連、エネルギー・インフラ関連、不動産、銀行・金融、運輸・通信など。

99年のグループ全体の総売上は、前年比16.0%増の41億Sドルで、営業損益は6億100万Sドルの黒字であった。税引前利益は6億5,800万Sドルの黒字であった。

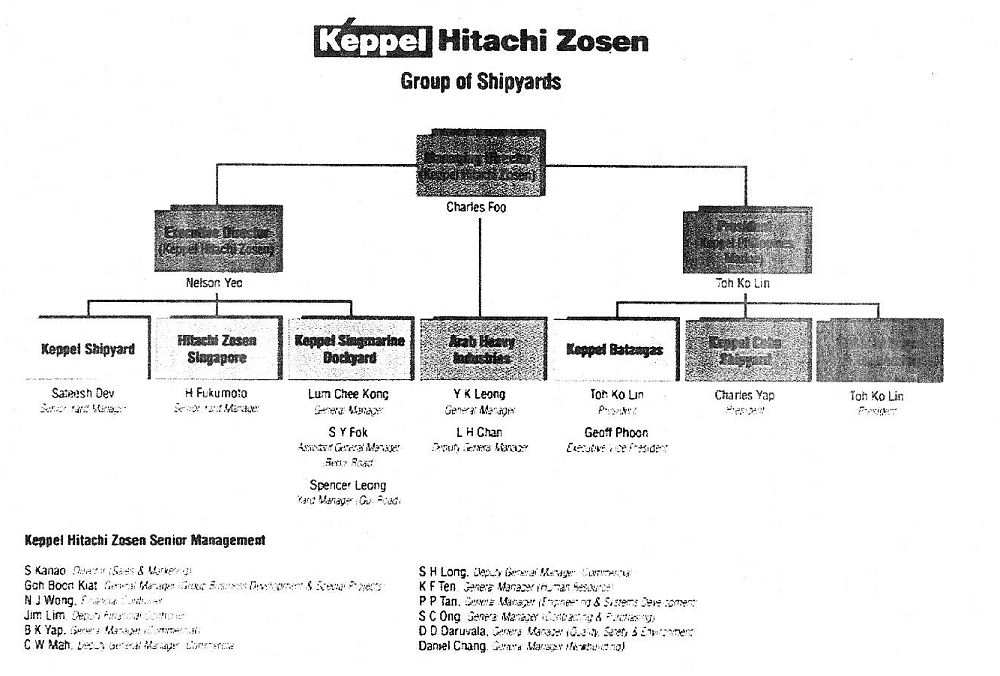

ケッペルグループ内の主な造船所としては、シンガポール国内にHitachi Zosen Singapore(修繕・改造・新造)、Kepple Shipyard(Keppel Hitachi Zosenの100%子会社)(修繕・改造)、Keppel Singmarine Dockyard(修繕・新造)、Keppel Marine Industries(新造)及びKepple FELS Energy & Infrastructure(オフショア・リグ)、フィリピンにKeppel Philippines Marine、Subic Shipyard Engineering、アラブ首長国連邦にArab Heavy Industries, Ajaman、Arab Eagle Marine、アゼルバイジャンにCaspian Shipyard(オフショア・リグ建造)、ブルガリアにKeppel FELS Baltechh Ltd.(オフショア・リグ建造)、米国にAMFELS Inc, Texas、ブラジルにFELS Setal(オフショア・リグ建造)がある。

なお、99年1月2日、日立造船シンガポールは、Keppel Shipyard と合併し、Keppel Hitachi Zosenとなった。

表6 ケッペル・グループの売上高・税引前利益の推移(単位:百万Sドル)

| 年 |

1995 |

1996 |

1997 |

1998 |

1999 |

| 売上高 |

2,404 |

2,886 |

3,448 |

3,528 |

4,093 |

| 税引前利益 |

445 |

506 |

414 |

-199 |

658 |

図4 ケッペル・グループの分野別売上げシェア

1)シンガポール国内の主な造船所の実績

[1]ケッペル日立造船(船舶修繕・改造および船舶製造)

ケッペル造船所と日立造船シンガポールが99年1月に合併し、ケッペル日立造船となった。同社の構成は図5のとおり。

99年のケッペル日立造船の売上高は5億4,646万Sドル、税引き後利益は2,932万Sドルであった。

Hitachi Zosen Singaporeでの修繕船隻数は、98年の108隻から117隻に増加、Kepple Shipyardでの修繕隻数は、98年の200隻から99年は166隻に減少、Keppel Singma rine Dockyardでの修繕隻数は、98年の185隻から99年は167隻に減少した。このような中で、Hitachi Zosen Singaporeでは日系船主のLNG船の修繕を初めて実施するなど、修繕対象船舶が高付加価値船へ移行しつつあるように見える。

新造船の分野では、19,150DWT型多目的コンテナ船3隻、動的位置制御型海底掘削船、セミサブリグ、アンカ・ハンドリング・タグ5隻、3,200BHPタグ2隻を建造した。なお、19,150DWT型多目的コンテナ船については、オーバーコストとなった。

図5 ケッペル日立造船の構成

(拡大画面: 99 KB)

[2]ケッペル・マリン・インダストリー(主として船舶製造)

99年の売上は、98年の2億2,700万Sドルから大幅に減少し、1億1,654万Sドルとなった。税引前利益も、前年の1,329万Sドルから491万Sドルに減少した。

[3]ケッペルFELS(ケッペル・グループのオフショア構造物の専業メーカー)

99年の売上は、98年の12億8,652万Sドルから大幅に減少し、8億4,085万Sドルとなった。しかしながら税引前利益は、前年の2,714万Sドルから7,003万Sドルに増加した。これは、移動式オフショア掘削機器3基の建造と半没水型リグの改造工事による。

また、99年当初は原油価格が低迷したがその後、高値で安定していることや掘削海域が大深度化していること等の状況から、オフショア構造物の需要増の見通しをしている。

【3】今後の見通し(シンガポール造船工業会)

シンガポールの海事産業は、世界の造船所との競争とりわけ価格面での競争に直面している。シンガポールでは、価格面では中国の造船所が安価な鉄鋼を利用し、優位に立っているとの認識のもとに海事産業分野での生き残りに必要な対策を講じている。

すなわち、シンガポールの造船会社はその競争力のある品質と納期をセールスポイントとし、国際競争に臨んでいる。

船の修繕、改造において、納期は決定的な意味を持つ。シンガポールの造船所が短納期で複雑な修理仕事を処理する能力は、多くの船主の信頼を得ており、シンガポールの船舶修繕の分野でのシェアを守る大きな要因となる。また、アジア太平洋地域の景気回復とシンガポールを先導的海事センターにしようとする政府の方針は、シンガポールの造船所にとって好材料となっている。2000年3月のPasir Panjangターミナルの開設で、コンテナ輸送の増加が期待でき、船舶修繕業にとって潜在的需要となる。また、LPG船、LNG船は従来日本で修繕を行っていたが、シンガポールが一定の技術力を保持し、日本と比較して低コストであるため、今後シンガポールでの修繕増が期待される。

新造船部門では、特殊船分野での有利な地位は変化しそうにないが、2000年の新造船受注は少なく、楽観できない。

一方、オフショア分野は、明るい材料がそろっている。世界的な経済の回復と貿易量の増加により、エネルギー消費の短期的増加が期待される。また、原油価格が1バーレル当たり20米ドルを超え、西アフリカの深水域での新油田発見により埋蔵原油探査活動の増加が見込まれる。これに対応し、より深い水域、より厳しい環境での作業を可能とするオフショア構造物の新造、高性能化の需要増が期待される。また、ESO、FPSOの改造、改良工事の需要も期待される。

シンガポールの海事産業の特徴は、適応性, 意欲および対応能力である。海事産業の適応性、戦略的位置、発達した支援産業により、世界の船舶修繕とオフショア構造物の代替市場でシンガポールは今後も大きなシェアを占めていくであろう。

コスト競争力は、シンガポールの造船所において主要な関心であり、この国の高い地価と人件費は、これらの安いシンガポール国外への移設やジョイントベンチャー企業の設立などの対応を大手造船会社に強いている。すなわち、船主の修繕費低減要求にこたえるため、付加価値が高く、より高度の技術を必要とする仕事をシンガポールの親会社で行い、ルーチンワークや一般修繕を近隣諸国で行っている。

また、ASMI(シンガポール海事産業会)のもと、業界が共同して、造船所における生産性向上およびコスト削減を目指した新しい手法、工程、技術の検討、導入を行ってきた。現在も多くの造船所の間で協力関係があり、さらに、会社ごとに個別の技術力の強化、アップを図っている。

強固な基盤と高品質な仕事の実績、機動的な対応を今後も維持できれば、特殊船を代表例とする、一定の技術力のもとスケールエフェクトがあまり効かないぎ装比率の高い船舶や、英語のハンデがなく安定した低金利等を生かした、購入品の多い船舶等の分野を中心にシンガポール造船業の存在意義を保持しつづけることができるであろう。

資料1. シンガポールの主な造船及び修繕設備(2000年1月)

| SHIPBUILDER/SHIPREPAIRER |

DOCK,SLIPWAY, etc. |

CAPACITY |

DIMENSION(M) |

| Atlantis Shipyard |

(F) |

20,000DWT |

155 × 24 |

| (BB) |

8,000DWT |

|

| (BB) |

8,000DWT |

|

| (BB) |

10,000DWT |

|

| Keppel FELS |

(D) |

400,000DWT |

380×80× 13 |

| Keppel Shipyard |

Tuas(D) |

360,000DWT |

350 × 66 |

| Raffles(D) |

330,000DWT |

355 × 60 |

| Temasek(D) |

150,000DWT |

301 × 52 |

| Keppel Hitachi Zosen |

No.1(D) |

300,000DWT |

350× 60× 12 |

| No.2(D) |

170,000DWT |

300× 60× 12 |

| (S) |

30,000DWT |

230× 40 |

| Jurong Shipyard |

No.1(D) |

100,000DWT |

270× 40× 10 |

| NSD(D) |

200,000DWT |

335× 56× 11 |

| No.2(D) |

300,000DWT |

350× 56× 12 |

| No.3(D) |

400,000DWT |

380×80.2× 14 |

| Sembawang Shipyard |

Premier(D) |

400,000DWT |

384× 64× 9 |

| King GeorgeVI(D) |

100,000DWT |

320×40× 13.6 |

| President(F) |

150,000DWT |

290× 48× 8.5 |

| Republic(F) |

60,000DWT |

202× 43× 8 |

| Pan-United Shipyard |

FDI(F) |

13,000DWT |

112× 22.3 |

| FDII(F) |

50,000DWT |

195× 34.7 |

| FDIII(F) |

50,000DWT |

187.5× 36.5 |

| (S) |

|

75 |

| Singapore Technologies Marine Ltd |

Main Yard(Syncro) |

10,000DWT |

96× 19 |

| Main Yard(BB) |

18,000DWT |

150× 23 |

| Main Yard(BB) |

18,000DWT |

150× 23 |

| Main Yard(S) |

12,500DWT |

96× 19 |

| Tuas Yard(F) |

40,000DWT |

185× 33.2 |

| Tuas Yard(F) |

70,000DWT |

240× 42.25 |

| Tuas Yard(BB) |

30,000DWT |

180× 26 |

| Tuas Yard(BB) |

30,000DWT |

180× 26 |

| Keppel Singmarine Dockyard |

MainYard(BB) |

|

150 |

| Main Yard(F) |

14,000T |

190× 33 |

| Main Yard(F) |

5,000T |

120× 27 |

| Main Yard(F) |

2,500T |

79× 20 |

| Main Yard(F) |

7,500T |

158× 23 |

| Benoi Yard(D) |

20,000DWT |

106 x 18 x 3 |

注1) Dock,SLIPWA,etc. の欄中、( )内の記号は造修設備の種類を示す。

D: DRY DOCK, F: FLOATING DOCK, S: SLIPWAY, BB: BUILDING BERTH

注2) CAPACITYの欄中単位Tは、lifting capacityを示す。

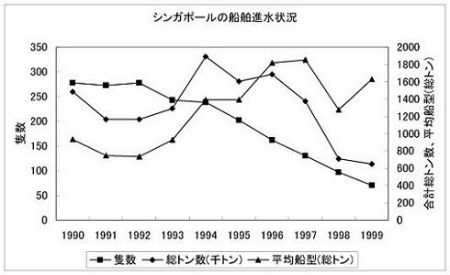

資料2. シンガポールの船舶進水量

シンガポールにおける船舶進水量の推移(1990−1999年)

| 年 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

| 進水隻数 |

278 |

273 |

278 |

243 |

238 |

202 |

162 |

130 |

97 |

70 |

| 進水船舶合計総トン数(千トン) |

260 |

204 |

204 |

226 |

331 |

281 |

295 |

241 |

124 |

114 |

| 平均船型(総トン) |

935 |

747 |

734 |

930 |

1,391 |

1,391 |

1,821 |

1,854 |

1,278 |

1,629 |

出典: 海事港湾庁(Maritime & Port Authority of Singapore)

注) (平均船型)=(進水船舶合計総トン数)/(進水隻数)

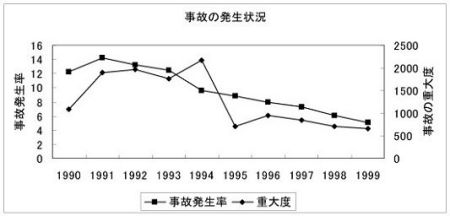

資料3. シンガポール造船所における事故発生率の推移

造船業における事故発生率と重大度(1990−1999年)

| 年 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

| 事故発生率 |

12.2 |

14.2 |

13.2 |

12.5 |

9.6 |

8.8 |

7.9 |

7.3 |

6.1 |

5.1 |

| 重大度 |

1,085 |

1,898 |

1,958 |

1,765 |

2,174 |

707 |

940 |

840 |

708 |

648 |

出典: 労働省(Ministry of Manpower)

定義) 事故発生率 : 百万工数(人・時間)当たり事故発生件数

重大度 : 百万工数(人・時間)当たり喪失延べ労働日数(人・日)