第3章 高齢者医療対策

1 はじめに

社会保障制度の中で医療保険制度については過去から様々な議論が行われ、近年では平成9年に与党三党(自民党、社民党、さきがけ)等における医療保険制度に関する検討や旧厚生省の医療保険福祉審議会運営部会等における高齢者医療制度に関する議論が行われてきたが、抜本改革の実現には至らなかった。しかし、特に昨年あたりから医療保険制度における各保険者の財政赤字という視点から改革の必要性について議論が行われることとなった。さらに、改革が必要であることの一因として、現在、国民医療費は国民所得の伸びを上回る勢いで伸び続けており、ここに何らかのメスを入れないと財政赤字は絶対に解消しないという視点がある。

また、景気対策の観点から、個人消費が増えない理由として、社会保障制度に不安があるからではないかという視点もある。さらに、今後の雇用対策の観点から、社会保障は成長産業にあたるのではないかという視点等々、社会保障制度に対する様々な議論が高まっている。

以上のことから、現在、政府・与党において社会保障改革に関して議論が行われている。そこで、平成13年度当初における社会保障改革の議論のポイントについて説明することとしたい。

2 社会保障の現状と課題

(1) 政府・与党おける議論の経過

政府・与党において社会保障改革に係る議論を行う場として、平成13年1月に内閣総理大臣の主宰で「政府・与党社会保障改革協議会」が設置され、社会保障の基本的な考え方を整理することとされた。政府側としては内閣総理大臣、内閣官房長官、地方団体が社会保障の重要な担い手であることから総務大臣、さらに財務大臣、厚生労働大臣、経済産業大臣、経済財政政策担当大臣が、また、与党側としては、自由民主党幹事長、同党政務調査会長、参議院自由民主党幹事長、自由民主党社会保障調査会長、公明党幹事長、同党政務調査会長、同党政務調査会長代理、同党政務調査会副会長、保守党幹事長、同党政務調査会長、参議院保守党政務調査会長がメンバーとなり、社会保障の考え方について議論が交わされた。そして、このメンバーで1月から3月にかけて4回議論が行われ、「社会保障改革大綱」(平成13年3月30日)が決定されるに至った(詳細は後述)。

さらに、社会保障改革大綱の基本的な考えに基づいて具体的な政策を決めていくため、平成13年4月に協議会の下に「ワーキングチーム」が設置され、政府側は内閣官房副長官、関係省副大臣が、与党側も実務者を入れ、今後このワーキングチームを中心に、医療・年金を中心とした制度論を議論することとされている。

(2) 社会保障制度の体系

社会保障制度は、大きく[1]医療制度、[2]年金制度、[3]介護保険制度、[4]少子化対策に分類され、それぞれの今後のポイントは次のとおりとなっている。

[1] 医療制度

| 平成12年度: |

健康保険法等の一部改正(老人の低率1割負担の導入等)

「健康日本21」の策定(平成12年〜平成21年度) |

| 平成14年度: |

社会保障改革大綱(平成13年3月30日) |

| 医療制度については、昨今の医療保険財政の厳しい状況にかんがみ、検討作業を急ぎ、平成14年度には高齢者医療制度の見直しをはじめとする医療制度改革の実現を図るものとする。 |

[2] 年金制度

| 平成12年度: |

平成12年年金法施行、確定拠出金法・確定給付企業年金法公布 |

| 平成16年度: |

次期財政再計算(平成16年度までに) |

| 平成12年年金法附則第2条 |

| 基礎年金については、給付水準及び財政方式を含めてその在り方を幅広く検討し、当面平成16年までの間に、安定した財源を確保し、国庫負担の割合を2分の1への引上げを図るものとする。 |

[3] 介護保険

| 平成14年度: |

「社会保障改革大綱」(平成13年3月30日) |

| 平成12年度: |

介護保険法施行、「ゴールドプラン21」の策定(平成12年〜平成16年度) |

| 平成16年度: |

介護保険法附則第2条 |

| 法律の施行後5年を目処としてその全般に関して検討が加えられ、その結果に基づき、必要な見直し等の措置が講ぜられるべきものとする。 |

[4] 少子化対策

| 平成12年度: |

「新エンゼルプラン」の策定(平成12〜平成16年度) |

| |

児童手当改正法施行 |

(3) 社会保障制度の現状と課題

社会保障の前提となっている現在の我が国の人口の推移や社会保障の給付と負担の見通し等の総論的事項に係る現状及び将来推計等について説明する。

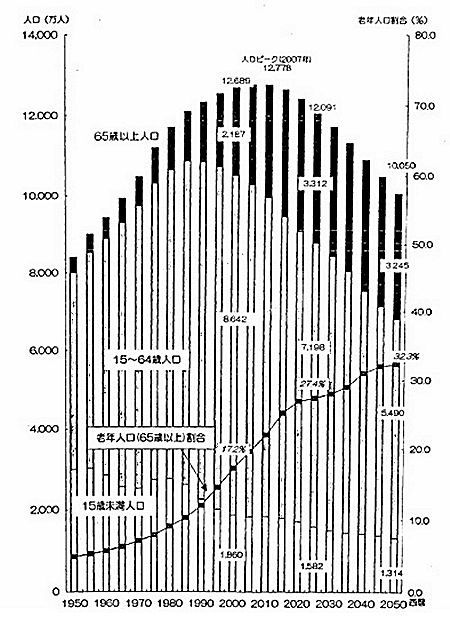

[1] 我が国の人口の推移

我が国の人口は、2007(平成19)年度に人口のピーク(12,778万人)を迎え、その後は減少していくことが予想されており、それに伴い老年人口(65歳以上人口)の割合は、2000(平成12)年度に17.2であったものが、2050(平成62)年度には32.3に上昇すると推計されている。これは、人口の減少に反して、高齢者の割合が上がっていくという高齢化社会の進行がべースにある。

図表1-3-1 我が国の人口の推移

資料: 1995年までは総務庁統計局「国勢調査」、2000年以降は国立社会保障・人口問題研究所「日本の将来推計人口」(中位推計)

(注) 労働力人口(15歳以上人口のうち、就業者と完全失業者を合わせたもの)は、2005年のピーク(6,856万人)以降減少。

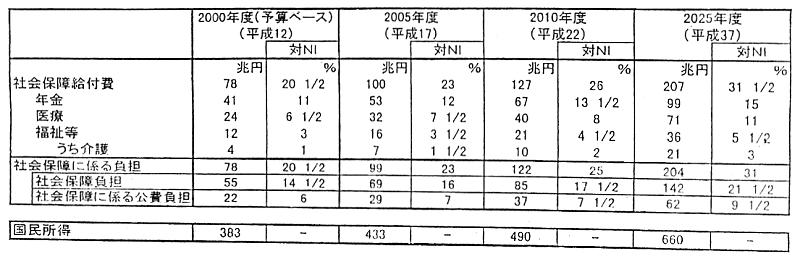

[2] 社会保障の給付と負担の見通し

2000(平成12)年度の社会保障給付費は総額で78兆円あり、対国民所得比では約2割となっている。それが、2025(平成37)年には207兆円に増大し、国民所得比の約3割に達すると見込まれている。この推計の前提は、医療費等は現在と同様の伸率を用いて、年金は平成12年の改正法(国庫1/3負担)を前提とする等、制度改正に切り込まずに現行制度を維持した場合をべースに試算したものであり、結果として社会保障給付費が国民所得の約2割から3割に上昇することが見込まれている。

このことにより、現行制度を維持した場合には、社会保障全体の財政面において大幅な負担増を生じるものとされている。

図表1-3-2 社会保障の給付と負担の見通し

(拡大画面: 45 KB)

注: 1. 仮に、社会保障以外の支出に係る公費負担の対国民所得比が現在の水準(2割程度)で変化しないものとすれば、本推計においては、現行制度のままの2025年度の国民負担率(国及び地方の財政赤字を含めない場合)は約51%となる。

なお、潜在的国民負担である国及び地方の財政赤字は、平成12年度(予算ベース)対国民所得比で約12.3%となっている。

2. 年金の国庫負担割合が1/2の場合、各年度における社会保障に係る負担は、

| |

|

2005年度 |

2010年度 |

2025年度 |

| |

社会保障負担 |

67兆円

(15 1/2%) |

82兆円

(16 1/2%) |

134兆円

(20 1/2%) |

| |

社会保障に係る公費負担 |

32兆円

(7 1/2%) |

41兆円

(8 1/2%) |

69兆円

(10 1/2%) |

となる(2004(平成16)年度に国庫負担割合を引き上げた場合。括弧内は対NI比)。

[推計の前提]

(1) 経済前提

| 名目賃金上昇率 |

年率 2.5% |

| 物価上昇率 |

年率 1.5% |

| 運用利回り |

年率 4.0% |

| 名目国民所得の伸び率 |

2010年度まで 年率 2.5% 2011年度以降 年率 2.0% |

注: 本推計は2025年度までの長期推計として、年金の平成11年財政再計算の前提に基づき、さらに労働力人口減を勘案して経済前提を設定している。

(2) 人口推計

| 国立社会保障・人口問題研究所「日本の将来推計人口」(平成9年1月推計)の中位推計による。 |

(3) 年金

| 平成11年財政再計算に基づき推計(平成12年改正制度)。 |

(4) 医療

| 平成10年度実積を足下とし、最近の1人当たり医療費の伸び(3%程度 平成2〜11年度実績平均)を前提に、人口変動(人口高齢化及び人口増減)の影響を考虜して医療費を伸ばして推計。 |

(5) 福祉等

a. 介護

各市町村における介護保険事業計画及び平成12年度予算に基づき、賃金上昇率(年率2.5%)を勘案して推計。 |

b. 介護以外

人口や経済の伸び率を勘案して推計。 |

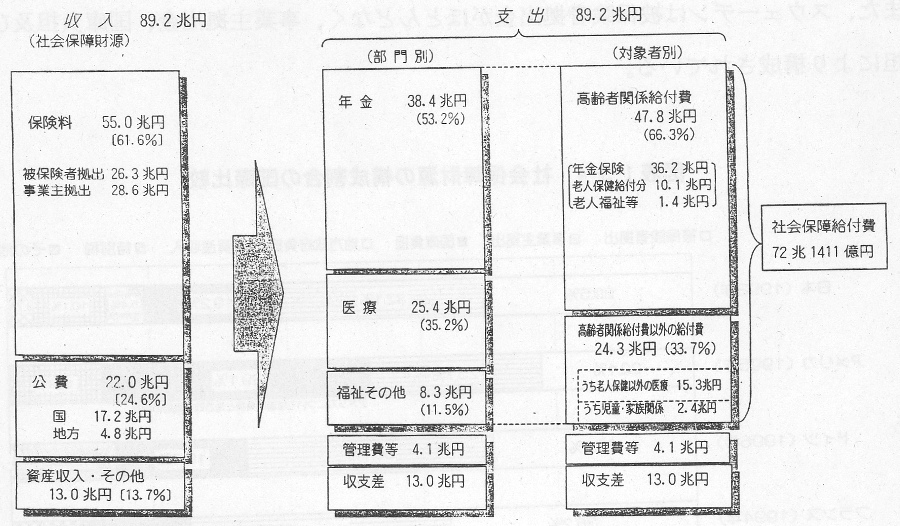

[3] 社会保障給付費の構造

1998(平成10)年度の社会保障給付費の収入は、保険料が61.6%(55兆円)、公費が24.6%(22兆円(うち国庫17.2兆円、地方4.8兆円))、資産収入・その他(年金の運用収入等)が13.7%(13兆円)の総額89.2兆円となっている。

一方、支出は、年金が53.2%(38.4兆円)、医療が35.2%(25.4兆円)、福祉その他が11.5%(8.3兆円)となっており、財政面における主な構成要素は年金と医療となっている。なお、平成12年度に介護保険制度が施行されたことにより、医療保険の対象から介護保険に移行する部分があるものの、社会保障給付費の支出の観点から考察すると年金と医療に占める割合は、引き続き大きな要因になるものと思われる。

図表1-3-3 社会保障給付費の構造 (平成10年度)

資料:国立社会保障・人口問題研究所「社会保障給付費」(平成10年度)

| 注: |

1. 〔 〕は社会保障収入(社会保障財源)に対する割合。( )は社会保障給付費に対する割合。 |

| 2. 「資産収入・その他」は、利子収入、配当金、手数料、繰入金等である。「管理費等」は、事務費、人件費、支払基金運営費等である。 |

| 3. 「高齢者関係給付費」は、年金保険給付費、老人保健(医療分)給付費、老人福祉サービス費等の合計である。 |

| 4. 「児童・家族関係」は、医療保険の出産育児一時金、雇用保険の育児休業給付、保育所運営費、児童手当、児童扶養手当等である |

。