|

[親亡き後の障害者の生活(協会会報誌PEACE of MIND)]

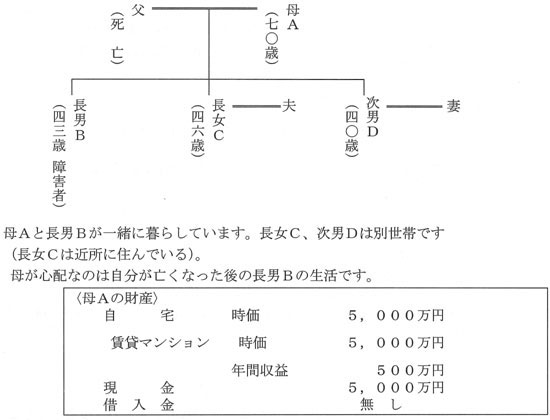

知的障害者の子が、親亡き後の生活をどうするかがテーマです。

3つの方法を考えて見ます

(1)長男Bの面倒を見ることを条件に、長女Cに賃貸マンションを相続

負担を将来に渡って長女Cが負い続けられるかが最大のポイントになります。

何かの都合で長女Cに現金が必要になることもあります。義務を負い続けられなくなる可能性もあります(長男Bが亡くなるまでこの義務は続きます)。

負い続けられなくなった場合、知的障害がある長男Bが義務の履行を請求するのは困難です。次男Dをあてにできるかどうかは分かりません。

長い将来のことを考えるとあまり勧められません。

(2)母親Aを委託者、長男Bを受益者として、賃貸マンションを信託

今回のようなケースで信託銀行が受託することは、採算面等から考えると難しいと思われます。しかし、信託業務が信託銀行以外にも解放されます。このようなケースでも受託が可能となることを期待して、信託について、説明します。

自己の財産の運用を他人に委ねる目的で、その他人に財産を委託することを信託といいます。信託を引き受けた者(受託者)が、その責任において信託の目的に沿うように財産の管理運用を行います。収益を受ける者(受益者)は、財産を委託する本人(委託者)または委託者の指定した者になります。信託は委託者と受託者との間の契約(信託契約)で行われますが、遺言によって信託を設定することもできます。

このケースの場合は、委託者が母A、受益者は長男Bとなり、賃貸マンションを信託します。母Aが生前に信託する場合(贈与税の対象)と遺言により信託する場合(相続税の対象)を考えます。

[生前に信託する場合]

次の特別障害者扶養信託の利用を検討します。

委託者が金銭や賃貸不動産等を信託銀行等に委託し、一定の障害がある者が受益者となります。この場合、次のような要件を満たすと、信託受益権の価格が6,000万円まで贈与税が非課税になります。

●信託契約が受益者(長男B)の死亡後6月を経過する日に終了すること

●信託契約は取消や解除ができず、信託の期間及び受益者(長男B)を変更できない

●特別障害者(長男B)に交付する金銭は特別障害者(長男B)の生活又は医療の需要に応じる為に定期的かつ必要に応じて適切に行われること

●信託受益権を譲渡したり、これを担保にすることはできない

この制度の特徴は、障害者が安定して収益を得られることです。

前記の(1)の負担付遺贈のように「面倒をみなくなるのではないか」と心配しなくてもよいのです。賃貸マンションを信託しても、贈与税は非課税の範囲です。税負担なく母Aが元気なうちに長男Bが収益を得られるようにすることができます。

[遣言で信託する場合]

受益者が長男Bになる遺言を書きます。内容は前記の特定扶養信託が適用できるような条項にします。ただし非課税枠はありません。長男Bの生活療養のためだけに利用され、生涯利用できるようにするためです。遺言の信託の内容を受託者と事前に打ち合わせておくとよいでしょう(できれば、遺言執行者を指定し執行者を交えて)。

信託契約は、委託者(母A)が、受益者(長男B)が、死亡したあとの信託財産の帰属先を決めることができます。長男Bの身の回りの面倒を見るかわりに長女Cに帰属させることもできます。

信託という制度は良い機能を持っています。幅広く信託が利用できるようになることが望まれます。

(3)賃貸マンションを長男Bに相続させ成年後見制度を利用

長男Bの状態に応じて、後見人、保佐人、補助人(以下、後見人等という)を家庭裁判所に選任してもらいます。そして、後見人等にマンション経営をしてもらい、その収益を長男Bの生活療養費に費やします。家庭裁判所は、後見人等が不正なことをしていないか監督します。監督を強化する場合は、後見人等を監督する監督人を別に選任します。

だれが後見人等になるかが問題です。選任するのは家庭裁判所です。しかし、通常、申立人が候補者を立て、問題がなければ、その候補者が後見人等になります。

長女Cが後見人等になるのはどうでしょう。家庭裁判所の監視がありますので、長女Cが自分のために収益を使うことはできません。しかし長女Cの思惑を完全に排除することは難しいかもしれません。後見人等を第三者(司法書士等)になってもらうことも考えられます。又、後見人の場合は複数人がなれますので、財産管理(マンション経営)に関しては第三者、身内看護に関しては長女Cと分担することもできます。

つぎに、補助、保佐、後見のどの制度を利用するかです。家庭裁判所が、医師の診断書等をもとに判断して決めるので、診断書が大きな要因であることは事実ですが、本人にとってどの制度が必要なのかという面で裁判所に申立する(権利を行使するような).意識も大切だと思います。

保佐の場合は、代理権はありません。代理権が必要な場合は、本人の同意を得て家庭裁判所に代理権を付与してもらいます。精神障害のため正しい判断ができず、本人が同意しない場合も考えられます。賃貸経営は、頻繁に法律行為が発生するので、代理でなくては、実務上不都合が生じる場合が想定されます。保佐の方が本人の意思が尊重できますが、後見の方が、実務的には適し、本人のためになることもあると思います。

家庭裁判所が決めることですが、本人にとってどの制度がよいのかは難しいところです。

−おわりに−

最も考えるべきことは本人のこと、そして、本人を支える周囲の人の負担についてです。障害のある子の介護という問題は、長期間に及ぶため、経済的にも心理的にも大変な問題です。親が亡き後は、誰に頼るかも大きな問題です。母Aが痴呆等になった場合も考慮する必要があります。母Aが任意後見契約を結び備える必要もあるでしょう。成年後見制度の利用は多岐に渡ります。

<考えられる任意後見契約の例>

(1)子の任意後見契約

・意思能力がある限り任意後見契約を締結できる

・未成年の子も親権者の同意を得て任意後見契約を締結できる

(2)親の任意後見契約

・親自身の老後の財産管理 + α の任意後見契約

・+αとは ⇒ 遺言/財産管理契約/子の介護の第三者への委託契約

[地方自治体の成年後見制度活動例(協会会報誌PEACE of MIND)]

1. 関心の所在

先般、当協会の紹介で「任意後見と遺言について」の講演をする機会(船橋市習志野台公民館)がありました。出席者は70歳代の高齢者が大半とのことだったので、司法中心の話(法律的な話)だけではなく、行政、すなわち県や市(千葉県・船橋市)が、「成年後見」と「遺言」の問題または「高齢者の資産管理」について、どういうサービスを行っているのかをお話したいと思い、調べてみました。

というのは、今回の介護制度改訂(H18/4以降実施)が決まった際に、厚生労働省より自治体に対して、後見人制度利用の啓発に努めるべき旨を通達したと、新聞記事で見たからです。

このあと全国の社会福祉協議会は、「地域福祉権利擁護事業」と銘打って、高齢者や障害者の資産管理を含む福祉サービスを始めました。

千葉県には、「千葉県後見人支援センター」を設けられました。縦型社会において、「行政」が「司法」制度の啓発を行う(注1)のは珍しいことです。これにも、介護契約における意志能力問題が影響しているのであろうと推定しています。

本稿では、「後見と遺言」に関連する行政の活動を、千葉県の例を中心に紹介します。

|

(注1)千葉県社会福祉協議会の部長によれば、「社会福祉法第2条、81条」に準拠すると条文を示されたが、抽象的な福祉サービスの条文で、後見などの文字はどこにもなかった。

|

2. 千葉県の地域福祉権利擁護事業

千葉県は、県社協に「千葉県後見支援センター」を置き、ニックネームを「すまいる」と称しています。

(1)事業の概要

福祉サービス事業として、下記の4つ(A〜D)を実施している。[ ]内は、料金を示します。

A 福祉サービス利用援助・契約 [年会費3,600円]

福祉サービス紹介や利用手続きの援助、苦情解決の手続き援助、日常事務の手続き |

B 財産保全サービス・契約 [年会費3,000円]

大切な財産(通帳や保険証書、権利証、契約書、実印など)を金融機関の貸金庫に保管する |

C 財産管理サービス・契約 [30分 500円]

預貯金の出し入れ等の手続き、病院、税金、保険料等支払手続き、年金等の受領確認 |

D 弁護士等紹介サービス [無料]

専門的援助や助言を要する人や成年後見制度利用希望者に弁護士、司法書士、社会福祉士等を紹介 |

|

[解説]

Aは、基本契約です。A+Bの契約とか。A+Cの契約といったようにセットになります。Aは、必ず組み込まれます。A+Bの場合、年会費3,600円+時間(30分)あたり500円で契約することになります。

A+Dなら、年会費のみになります。これらの契約の有効期限は、本人の判断能力がある間で、判断能力がなくなったときに終了します。社会福祉協議会に生活支援員を置き、この契約遂行にあたります。なお、契約のための相談や支援計画作成等は、無料です。

(2)サービスの対象者

これらのサービスは、誰でも対象になるわけではありません。税金による福祉施策なので制限はあります。「65歳以上の高齢者、障害者(身障含む)(注2)で、契約内容を理解できる人」という条件になっています。所得、親族の有無等の条件は明示されておらず、すっきりしない印象があります。一人住いの高齢者が主たる対象のようです。

|

(注2)成年後見人制度では、身体障害者は対象外にしているが、ここでは対象に含む。

|

(3)受付窓口と認定

受付は、各市の社会福祉協議会になります、適否の審査は、県(契約締結審査会)で一括して行います。ほぼ、20人/月が認定されているとのことでした。

(4)啓発事業

成年後見制度普及のため、千葉県社会福祉協議会では、「成年後見制度利用の手引き」(137項)を発刊し500円で頒布しています。千葉大教授を委員長に編集したもので、かなり詳しいものになっています。ただし、遺言制度については、触れていません。

3. 本制度の評価と問題点

(1)評価

任意後見にしろ、法定後見にしろ、生身の人間を前にして、「後見人の受任の範囲」にこだわっていては、「実効が上がらないのではないか」と、かねてから危惧していました。

しかし、行政の福祉サービスから始めて、痴呆進行後には「後見人」が契約すれば、同じサービスを受けられるのであれば、後見人+行政(福祉サービス+介護)のタッグマッチが可能になります。周りに日常の世話をしてくれる人がいない場合、この福祉サービス制度の活用で、逆に後見制度も生きてくるのではないでしょうか。その点では、評価できる制度といえるでしょう。

(2)問題点

しかし、行政の福祉サービスから始めた場合、痴呆が進んだら、サービス契約は打ち切りとなるので、成年後見制度に移行するまでの数ヶ月は「行政」も「司法」もタッグを組まない状態が続くことになります。

こんなことが、実際に許されるでしょうか。そこで、社会福祉協議会が任意後見を法人受任しておくという発想が出てきてもおかしくないはずです。そうすれば、継続してサービス提供が可能になります。むしろ、常識的で妥当な発想だと思います。まだ一部、(品川区ほか)ですが、行政はその方向に動いているようです。

4. 先進自治体の例

先進自治体として、東京都品川区があげられます。品川区社会福祉協議会では、「品川成年後見センター」を置き、地域福祉権利擁護事業として、次の「三本柱」を全面に出しています。千葉県よりかなり進んでいます。

| 三本柱 |

内容(わたしの私見を含む) |

| (1)福祉サービス |

千葉県のA(福祉サービス利用援助・契約)〜D(弁護士等紹介サービス)の多くを含むもの |

| (2)任意後見支援サービス |

後見制度利用の相談のほか、社会福祉協議会が法人受任をする。

福祉政策として行われるので、対象は絞られる。報酬も貰うとのことだが、いくらかは不明。

職員が対応し、外部の人材を登用してはいない。法定後見は、区長申立に限って受任しているという。 |

| (3)公正証書遺言支援サービス |

公証人役場に同行するサービスも行っているという。

保証人にもなる。

報酬については不明。 |

|

「品川成年後見センター」は、上記(1)の実施(ここまでは全国共通)に加え、(2)と(3)を実施したところが新しいといえます。さらに、後見制度普及の啓発事業として、昨年、区民を対象に後見人養成セミナー(名称は不詳)を開催しています。一般の区民が後見人になれるように教育している(新聞による)のです。

この動きは、他区にも広がり、東京都千代田区社会福祉協議会も品川区に続いて、後見の受任に動いている(東京都社会福祉協議会の話)ということです。ほかに、神奈川県の某市(未調査)も始めているということでした。

5. まとめ

成年後見制度普及を含めた高齢者の資産管理に関する行政の取組みについてみてきましたが、今後も福祉の視点から、広がりをみせるものと思われます。わたし自身は、任意後見コンサルタントとして、「今のままでよいのか」という反省が強くなっています。そんなこともあって、先の講演会でも、行政の利用を含めた多くの選択肢を示すことにも留意しました。

相続対策に新しい手法が出てきました。個人信託(パーソナルトラスト)です。新しい法律ではありません。

一昨年まで信託業務は、信託銀行しか出来ませんでしたが、個人信託の商品を積極的に取り扱っている信託銀行はなかったです。

しかし、信託法が改正され、信託銀行以外でも信託業務に参入できるようになりました。この結果、個人信託を扱う会社が現れました(信託会社も金銭信託による個人信託の商品に力を入れ始めました)

それでは、個人信託とは、どのようなものでしょうか。依頼人が賃貸マンションを信託する場合で説明します。

(1)賃貸マンションの名義を依頼人から信託会社の名義に移します。

(2)信託会社に賃貸マンションの管理運用を任せます。

(3)賃貸マンションから生まれる収益を依頼人、または依頼人の指定する者に配当します。

(4)信託契約終了後、賃貸マンションを依頼人、または依頼人の指定する者に返します。

(2)の管理運用のしかた、(3)の誰にいつ配当するのか、(4)の信託終了後の返還方法を、依頼者と信託会社の契約(信託契約)で決めます。

個人信託の凄いところは、この契約で自分が死んだ後のことや、認知症になり意志能力がなくなった後のことまで、決めることができることです。

民法の範囲では、できなかったことが可能になりました。

たとえば、以下のようなことを信託会社と信託契約により、取り決めることができます。

(1)自分の死後10年間は遺産分割しないこと。10年後の財産の分け方。民法では、遺言による遺産分割禁止の期間は5年です。民法に勝ります。

(2)障害者の子どもがいる親の場合、自分が亡き後、子の生活療養費を賄うための配当の受け取り方。子が亡くなった後の財産の分け方。

自分の死後の財産の運用方法、配当方法を決められるのは、個人信託ならではです。

遺言でも、跡継ぎ遺贈(例「わたしが死んだらA土地を妻に遺贈する、妻が死んだら長男に遺贈する」)というのがありますが、効力が疑問視され、ほとんど利用されていません。

成年後見と同様の働きもします。自分が認知症になったときの財産の運用方法、配当方法を信託契約で決めておきます。

「自分が認知症になった後は、賃貸マンションから得られる収益の配当は○○介護施設の費用にあてる」等の信託契約ができます。

もっとも、信託は、財産管理には適していますが、身上監護には適していません。個人信託は、成年後見制度を併用して利用されていくと思われます。

個人信託は、非常に便利です。認知症後、相続後の対応を自分の思うように、長期的に決めることができます(ただし、税法の対応がまだはっきりしません。注意が必要です)。

便利なものが出てきたときは、コンサルタントにとっては要注意です。テクニックに走り、問題の本質を見まちがえてしまうことがあるからです。

個人信託は、これからの手法です。使い方を間違わなければ素晴らしいものになるでしょう。

現年、信託法の改正法案が審議されています。1922年(大正11年)以来の大改正です。信託とは、簡単にいえば、自分の財産を自分のため、あるいは第三者のため、誰かに管理・運用してもらうことです。きめ細かい財産管理の委託と考えます。

これまで、信託法は信託銀行が中心でしたが、今回の改正により福祉型信託の普及が期待されます。親なき後の問題に密接に関わってきます。

信託制度は、使い方によっては親なき後問題に大きく活躍します。これまで、障害のある人との関係では、特定贈与信託(信託のための贈与については6000万円まで贈与税がかからない)くらいしか使われてきませんでしたが、それ以外にも信託が活躍できる場面がありました。

さらに今回の法改正により、障害のある人の親なき後問題に対応した、あるいは、障害のある人のためのきめ細かなお金のかからない財産管理に対応した制度ができるといわれています。

なお、信託には財産の管理を任せる「管理信託」と運用を任せる「運用信託」があります。「運用信託」は財産が減るというリスクもあります。

|