|

第III章 任意後見制度の概要と活用事例

地域生活移行支援に必要なサポート支援「任意後見制度」について

障害者の地域生活移行支援の中で、地域での暮らしを支えるトータルな社会資源の充実が重要であり、サポート体制の充実として、成年後見制度、任意後見制度の活用に対する支援が必要となります。障害者自立支援法が成立した今、また今後の介護保険との統合を見据え任意後見制度の概要と必要性を解説いたします。

[親なき後にとって重要な制度]

(1)遺言信託、遺言代用の信託

遺言信託とは、遺言によって遺言者の財産を他人に信託することであり、遺言代用の信託とは、例えば、他人に財産を信託して、自分の生存中は自分が財産の給付を受けることにして、自分が死んだ後は子どもや配偶者に給付するものです。

以前からあった制度ですが、いずれも親なき後に直結する制度です。

(2)後継ぎ遺贈型信託

従来も一部の信託銀行で実施されていましたが、法律上可能かどうかについては議論があった信託形態で、今回の改正により正式に導入された制度です。

例えば、自分の生存中は自分が財産の給付を受け、死亡後は妻がこれを取得し、さらに妻の死亡後は子どもがこれを取得すると言った信託が可能です。

後々のことまで考えて財産の管理運用の流れを設計できるメリットがあり、親の心配に柔軟に対応してくれる制度です。

(3)自己信託(信託宣言)

今回の改正により認められる制度です。

これまで信託者と受託者が同じであることは認められませんでしたが、障害のある人の状況を良く知る受託者自身によるきめ細かいサポートを行うため、委託者が自分の財産を管理運用できる制度として導入されたものです。通常の信託は信託会社が管理運用を行い、例えば、信託財産は最低でも2000万円、最初に報酬として3%、管理料として毎月1万円を支払うなど、財産管理の専門性・信頼性が高い分お金もかかりますが、この制度ができれば個人が小口の財産を信託財産として、お金をかけずに管理運用することができるようになります。

メリットとしては、委託者固有の財産から切り離されるので、委託者の債権者とは一定の距離が保てること、また、死亡時の遺産とは切り離して分配できることなどがあります。もっとも、財産隠しに使われないよう公正証書等の作成が必要とされています。この場合、例えば委託者兼受託者となった親としては、自分の財産とは完全に別個のものとして管理運用を行い、子どもに分配していくことになります。

[改正後の運用の問題点]

(1)パーソナル・トラスト

福祉型信託といっても、運営者がわが個別のニーズに対応したサービスを提供しなければ意味をなしません。

財産管理の専門性を生かした、きめ細かな管理・運用が期待され、今後親なき後問題の重要な選択肢の一つになることが望まれます。

また、福祉的信託を定着させるためには、このような専門的業務に委託する側は適正な信託報酬を支払うという意識転換が必要であり、信託会社側は、福祉的な側面から小口の財産でも運用できるようにしたり、信託報酬を低く抑えるなどの努力が必要です。

さらに、信託会社は財産管理だけでなく、身上監護の側面も重視することでパーソナル・トラスト(障害のある個人に着目しその人の生活全般を豊かにする信託)を実現すべきです。

(2)成年後見制度との連携

障害のある本人の法定後見制度や親の任意後見制度と、この信託制度を連携させることでさらに充実した支援も可能です。

例えば、法定後見で本人の財産の管理と身上監護を後見人に委任しながら、他方で親の財産について信託を利用することで、本人の身上監護と財産管理を充実させ、かつ親なき後の信託の監督を事実上後見人に委任することも可能です。

また、後継ぎ遺贈型信託を用いて、自己の財産の給付先を自分、死亡後は妻、妻の死亡後は子どもとしておいて、自分の判断能力が低下した後は任意後見により自分の財産管理と身上監護を任意後見人に任せる、ということも可能です。この場合、委託者の能力低下前でも財産の管理運用を任せることができ、また、死亡後も信託は終了せず持続的な財産管理が可能です。

(3)コーディネーター

親なき後に信託制度が使えるということになると、どの制度の利用が最も適当な支援といえるのか、利用者側は選択肢の多さに困ります。

そこで、いくつものパターンを考え、その利用者にあったパーソナル・アシスタントを実現する担い手(コーディネーター)の存在が必要です。

任意後見制度の概要と活用事例

特定非営利活動法人 任意後見コンサルタント協会

理事 田島俊之氏

理事 杉林  氏 氏

[ライフデザインするということ]

■ライフデザインとは

・D.スーパーのライフキャリアレインボー理論

・ライフステージとライフロール

■自分なりの価値観

・何に価値を置くのか

・何を最も大事にするのか

■フィナンシャルデザイン

・価値観に連動したフィナンシャルデザイン

[ファイナンシャルプランニング]

■ライフプランニング(生活設計)⇔ 価値観

(1)自分の価値観を大事にした生活設計を描く

(2)具体的な将来計画とその為の必要額(キャッシュフロー表)を見積もる

(3)現状分析と将来の資金過不足の予測(キャッシュフロー表)を立てる

(4)不足する部分の対策を立てる→ファイナンシャルプランニング

■ファイナンシャルプランニング(生活設計対策)

・目標を達成していくための手段を考える

・手段をひとつひとつ実行していく

・一般的な生活資金データ

[自ら備える老後対策]

■高齢化社会

・介護保険利用者(2000年〜2005年)は350万人

・成年後見制度利用者は7万人

・認知症の人は160万人→15年後には300万人へ増加

■財産管理契約

・身体が不自由になったときへの備え

・開始日付の合意書

・入院期間のみの契約

■任意後見契約

・判断能力が低下したときへの備え

・公正証書と登記

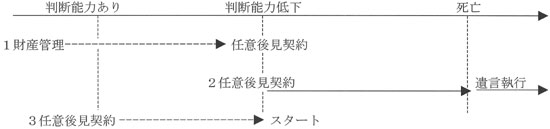

・1移行型/2即効型/3将来型

■遺言

・自分が亡くなったときへの備え

・遺言の種類(公正証書遺言/自筆証書遺言/秘密証書遺言)

[成年後見制度と福祉制度]

■措置制度からの転換

■「契約に支援を要する人たち」の権利擁護

■成年後見制度の活用

■福祉サービスの利用契約における課題

・第三者後見人の供給システムヘ

■法定後見と任意後見

・法定後見制度の概要 ⇒ 後見 + 保佐 + 補助

・任意後見制度の概要 ⇒ 下記

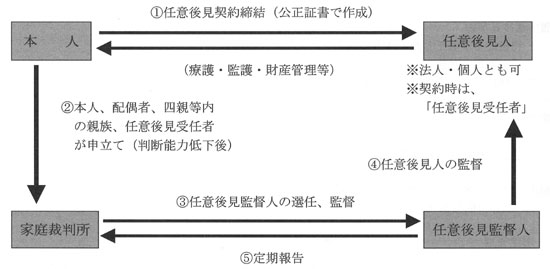

[任意後見制度の仕組み]

■任意後見制度とは

本人が判断能力のあるうちに自分の生活、療養介護、財産の保全、財産の管理等の全部又は一部の事務については自らが選んだ任意後見人と契約を締結し、判断能力が低下した時点では家庭裁判所が選任する任意後見監督人の下で任意後見人により保護を受けることができる制度です。任意後見制度は、契約の締結にあたって、公証人の公正証書を作成してもらうことが必要で、また、家庭裁判所により任意後見監督人が選任されたときから契約の効力が生ずることになっており、安心して制度を利用することができるものとなっております。

■任意後見制度のスキーム(財産管理・療養看護のための安心システム)

[任意後見制度の仕組み(補足)]

■代理権付与の委任契約

・精神上の障害(認知症・知的障害・精神障害)により判断能力が不十分な状況における後見事務の代理権を付与する委任契約で任意後見監督人が選任された次点から契約の効力が発生する。

■委任事務の対象 ⇒ 代理権目録で特定する

・「生活、療養看護または財産の管理に関する後見事務(法律行為)」

・生活、療養看護 ⇒ 介護契約、施設入所契約、医療契約等々

・財産の管理 ⇒ 預金の管理、不動産その他重要な財産の売買契約や賃貸借契約の締結、遺産分割 等々

■任意後見人

・親族・知人・司法書士・弁護士・社会福祉士・FP 等々(親族が80%)

・法人 ⇒ 社会福祉協議会・社会福祉法人・信託銀行 等々

・複数の個人 ⇒ 一括契約/単独別個の契約

|