|

[未定稿]

スウェーデンの地方税制度

I スウェーデンの概要

(1)政治形態:立憲君主制、単一制国家

(2)人口:約905万人(大阪府の人口に相当)(2006年度)

(3)面積:約45.0万km2(日本の約1.2倍)

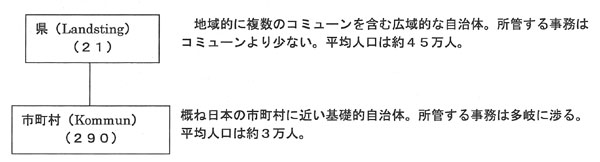

II 地方自治体の概要(2004.1現在)

<単一制:二層制>

III 地方自治体の所掌事務

地方自治体の事務は、地方自治法によって「民主主義と地方自治の原則に基づき」、「地方自治法又は特別法に定められる事務を処理するもの」と定められている。

コミューンとランスティングは、それぞれ所管する地域の広さを人口規模によって行政事務を分担している対等な関係の自治体であり、ランスティングはコミューンの上位団体ではない。

○県(Landsting):医療等

○市町村(Kommun):各種ケア活動、教育、消防、上下水道・文化レジャー活動等

IV 地方財政の状況

1 地方の歳入・歳出構成

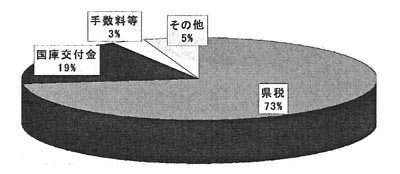

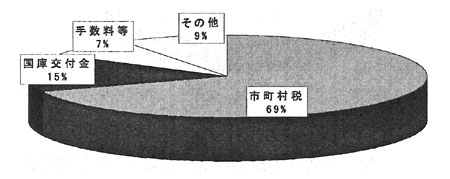

(1)歳入:県・市町村ともに歳入構成に占める税収の割合は、高い水準(県:73%、市町村:69%)となっている。

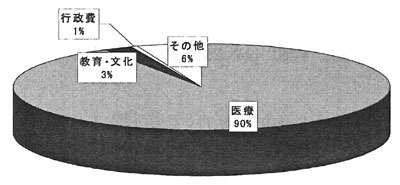

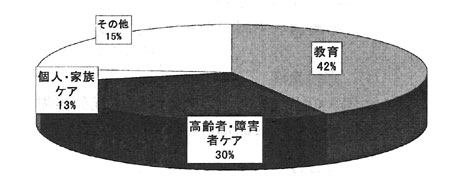

(2)歳出:県の歳出の大半(90%)は医療に、市町村はケア関係が約半分(43%)を占め、以下、教育(42%)その他(16%)という歳出構成となっている。

〔歳入構成〕

県の歳入構成(2003)

市町村の歳入構成(2003)

〔歳出構成〕

県の歳出構成(2003)

市町村の歳出構成(2003)

|

出典:「The Economy Report. Concerning Municipalities and County cuncils-May 2005」

The Swedish Association of Local Authorities

|

2 水平的財政調整制度

財政力の強い地方団体から負担金を徴収し、財政力の弱い地方団体へ配分する調整システム。これは国の財政赤字削減のため、国庫から地方団体への補助金等を増やさずに、地方団体間の財政力を均等化するため1996年に導入されたものである。

しかし、負担金を支払っているコミューンの反発が強かったため2005年から新システムに移行した。新システムにおいては、コミューン及びランスティングに対する一般国庫補助金が廃止され、代わりに主に国によって資金調達された平衡化のために資金が支払われることなった。これにより、負担金を支払う地方団体は従前の制度に比べ大幅に減少した。

|