(5)鉱工業

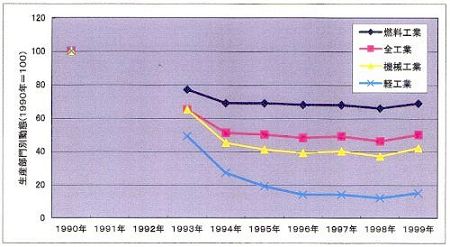

ロシア産業の主役、鉱工業各部門別の動態を、1990年を100としてその増減比率で表したものが図2.19である。いずれもロシアの政治経済の混乱、低迷を受けて、1990年以降激減したが、1995年からは低レベル安定状態にある。

図2.19 鉱工業部門別動態

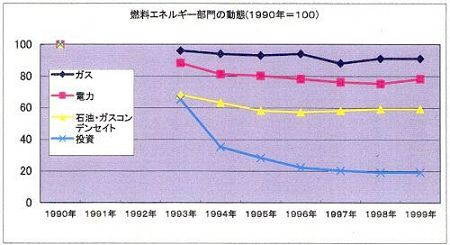

また、同様に、燃料・エネルギー関係の推移を示したものを図2.20に示す。

図2.20 燃料・エネルギー部門の動態

ロシアの鉱工業生産は1996年以降、混乱期を脱して安定あるいは微増傾向にあるが、今後ロシア経済が本格的な回復軌道に乗り始めた時、鉱工業分野がロシアの国内需要を満たし、かつ輸出量を増大させることができるかどうかは、国際市場の嵐の中で旧式かつ老朽化した生産設備の更新がなるか否かに懸かっていると言え、国内外で、更新に要する資本投資の道を探り、拓く必要がある。

現状では、ロシアにおける軽・重工業が国営・軍需産業から脱皮し、民需産業として成長するまでの間、天然ガス、ガス・コンデンセイト、石油、及び石炭のエネルギー産業がロシア産業の安定的な主役を担い続けると考えられている。

なお、化学肥料については、先進国農業での化学肥料多用による土壌の瘠細化、表土流出、有機肥料への転換などがあり、ロシアが化学肥料の輸出国先として期待する発展途上国は、やがて中国産化学肥料に席巻されることが予想され、その復権の見通しは暗いものがある。

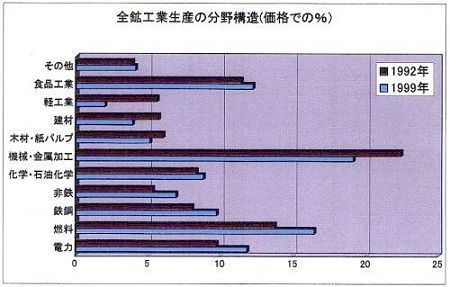

図2.21は、鉱工業各部門がロシア経済を支える様態をみるため、価格から見た鉱工業生産の部門構造を1992年と1999年とで比較したものである。

図2.21 価格から見た鉱工業部門構造

国営組織の民営化により受注保証を失った軽工業の凋落を除けば、産業構成に大きな変化はなく、産業構造の質的転換には、かなりの時間を要することを裏付けている。また、機械・金属加工分野は、海外メディアの不振情報に反して、ロシア統計上は然程の落ち込みとなっていない。

ロシアが、国際市場経済社会の中での勝ち残りを目途とした経済戦略を展開し、そのような経済施策がロシアの産業構成に本質的な影響を及ぼすのは今後のことであると考えられ、強いロシアの復権を標榜するプーチン政権のこれからの施策が注目される。