(3)ロシア企業の経営状態

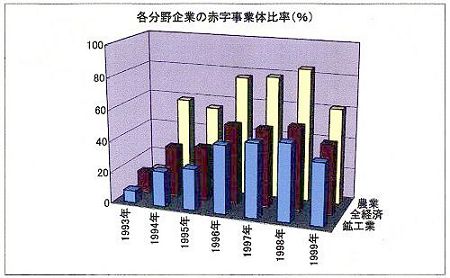

インフレの抑制、財政赤字の縮小、経済引き締めを謳ったIMF路線を受け入れ、旧体制下での高度の産業独占構造、軍需偏重経済、補助金と国家依存体質、勤労者への過保護体質等から西欧型の自由市場経済へショック的に転換するエリチン政策は、ロシアの経済社会変化の時定数を無視した政策であり、ロシアの産業構造を破壊することとなった。鞍替え党幹部、高級国家官僚、闇経済の担い手が合法的に国家資産を私物化し、この時代に、図2.15に見られるようなロシア大企業の権益構造を持ついわゆるノメンクラッツ・マフィア的資本主義の基本構造が形成され、このような資本蓄積様態は現在なお続いている。その一方で、図2.16に示すように1993年以降多くの企業が赤字経営に陥っている。

図2.16 赤字企業の推移

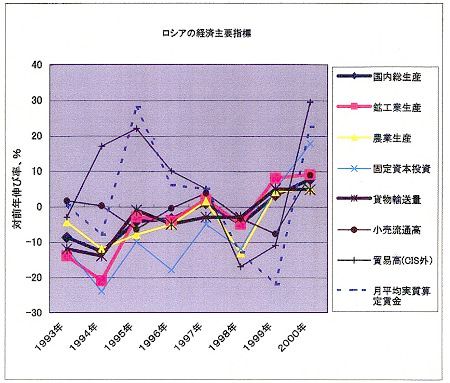

(4)ロシア経済の主要指標

ロシア経済の主要指標を対前年度伸び率で見たものが図2.17である。

国内総生産の伸び率変化に対して相関のよいのは鉱工業生産であり、新生ロシアにおいても鉱工業依存のロシア経済であることが分かるが、燃料・エネルギー産業の鉱工業生産に占める比重が次第に増大し、その内訳実態は変質している。小売流通高は総生産伸び率との相関が悪い。これは西欧型の市場経済が国民生活に浸透せず、国民一般の購買力が市場の動向以外の因子に揺り動かされているからである。

農業生産の伸び率は、ロシアの農業体制が変わらぬまま農産物を取り巻く外環境の市場経済化が進展し、都市周辺部での新しい農業形態と従前の伝統的な農業とが混在した混乱期にあることを示している。

伸び率から見ると、貨物輸送量と総生産の相関はよく、これは一方で無駄の余裕のないロシアの輸送状況を表しているとも言える。

図2.17 対前年度伸び率から見たロシア経済の主要指標の変遷

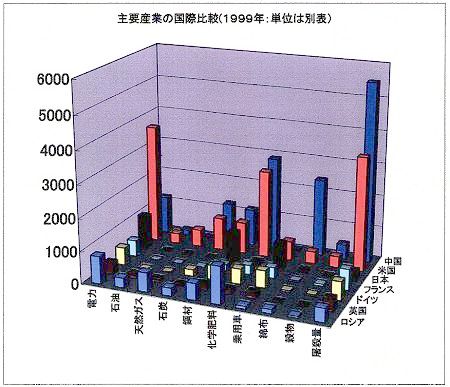

ロシアの主要生産物の国際的な位置付けを、国内総生産の伸び率が上向きに転じ始めた1999年度の資料で見たものが図2.18である。但し、ロシア以外の各国については1998年度の資料を用いての比較であり厳密な比較はできないが、ロシア産業各分野の国際的な位置付けの大勢を見る上には差し支えない。なお、図中の部門別生産量単位を別表に示す。

IMF路線導入による混乱で長引いたロシアの生産力低下により、その鉱工業生産量は旧体制時代に築いた鉄鋼、セメント等の部門での世界第一位の座を失い、低迷が続いている。これらの部門では生産設備の老朽化が深刻であり、施設・機械の補修費もままならない状態に加えて、販売・購入・消費のパターン転換への対応の遅れが深刻であり、生産システムの近代化を果たし、国の内外に販路を拓く道程は長く遠い。

化学肥料は後述のような国際市場背景があり、総量では漸減、自国消費の割合は漸増して行くものと予測される。

図2.18 ロシア主要産業の国際的地位

図2.18付表 部門別生産量単位

| 電力 |

10億kwh |

| 石油 |

100万ton |

| 天然ガス |

10億m3 |

| 石炭(市場向け) |

100万ton |

| 鋼材 |

10万ton |

| 化学肥料 |

10万ton |

| 乗用車 |

1万台 |

| 綿布 |

1000万m2 |

| 穀物 |

100万ton |

| 屠殺量 |

1万ton |