第一部 地方税における法定外目的税の活用方策について

1 地方税における法定外目的税

(1)地方税における目的税

[1]地方税における目的税

目的税については、「使途を特定せず一般経費に充てる目的で課される租税を普通税と呼び、最初から特定の経費に充てる目的で課される租税を目的税と呼ぶ。」(金子 宏「租税法(第8版)17ページ」とされている。

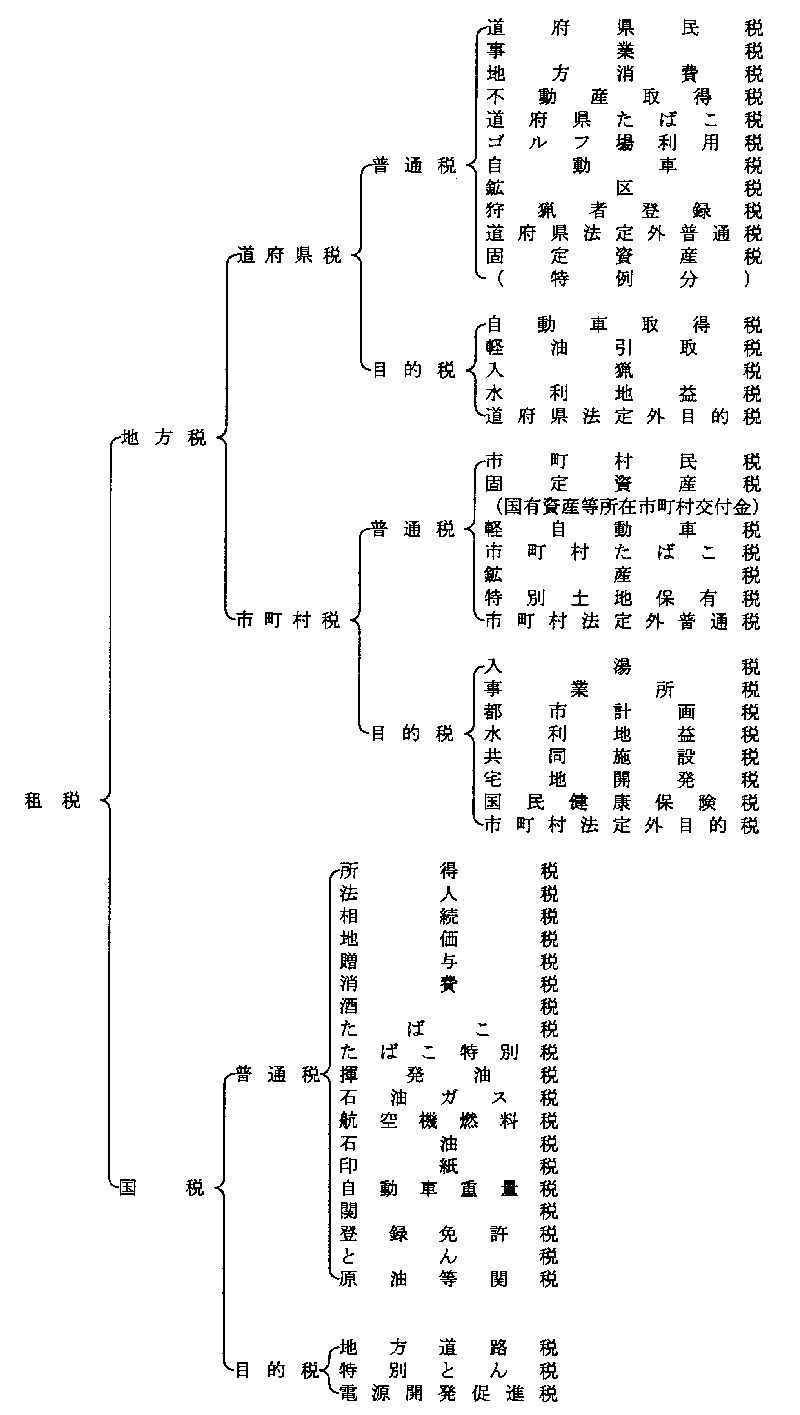

資料1は、国税を含め、租税について目的税と普通税に分類したものである。

資料1

○租税体系

(拡大画面: 120 KB)

| (注) |

1 普通税: |

その収入の使途を特定せず、一般経費に充てるために課される税。

普通税のうち、地方税法により税目が法定されているものを法定普通税といい、それ以外のもので地方団体が一定の手続、要件に従い課するものを法定外普通税という。 |

| 2 目的税: |

特定の費用に充てるために課される税。

目的税のうち、地方税法により税目が法定されているものを法定目的税といい、それ以外のもので地方団体が一定の手続、要件に従い課するものを法定外目的税という。 |

|

【参考】 地方税法(抜粋)

(道府県が課することができる税目)

第4条 道府県税は、普通税及び目的税とする。

2〜3 略

4 道府県は、目的税として、次に掲げるものを課するものとする。

5 道府県は、前項各号に掲げるものを除くほか、目的税として、水利地益税を課することができる。

6 道府県は、第4項各号に掲げるもの及び前項に規定するものを除くほか、別に税目を起こして、目的税を課することができる。

(市町村が課することができる税目)

第5条 市町村税は、普通税及び目的税とする。

2〜3 略

4 鉱泉浴場所在の市町村は、目的税として、入湯税を課するものとする。

5 指定都市等(第701条の31第1項第1号の指定都市等をいう。)は、目的税として、事業所税を課するものとする。

6 市町村は、前二項に規定するものを除くほか、目的税として、次に掲げるものを課することができる。

一 都市計画税

二 水利地益税

三 共同施設税

四 宅地開発税

五 国民健康保険税

7 市町村は、第4項及び第5項に規定するもの並びに前項各号に掲げるものを除くほか、別に税目を起こして、目的税を課することができる。

(法定外目的税の新設変更)

第731条 道府県又は市町村は、条例で定める特定の費用に充てるため、法定外目的税を課することができる。

2 道府県又は市町村は、法定外目的税を新設し、又は変更しようとする場合においては、あらかじめ、総務大臣に協議し、その同意を得なければならない。 |

[2]法定外税における普通税と目的税

法定外普通税と法定外目的税の区別については、実務上、条例で使途が特定されているものが目的税であり、課税に至る原因が背後にあるとしても、条例上使途を限定していないものが普通税といういう形にならざるを得ないのが現状となっている。

しかしながら、目的税について法律や条例上の形式で判断するのではなく、目的税とする場合についての理論的根拠を吟味した上で、法定外普通税と法定外目的税の区別を明確にすべきではないか、との意見があった。

[3]従前の法定外普通税との関係

従前は法定外目的税の制度が無かった中で法定外普通税が作られており、議会の審議の際に、財政需要についても議論がなされていた。そうした運用の結果、従前の法定外普通税に準目的税的な性格を有するものもある。

従って、法定外目的税制度の創設により目的税に変更することも考えられるが、現状においては、従来普通税であったものがそのまま普通税で引き継がれている状況である。今後、上記[2]の議論の動向を見極めながら、法定外目的税として整理することも考えられる、との意見があった。

さらに、現在では法定外目的税のほうが住民の同意を得やすいこともあり本来普通税として課税することが妥当と考えられる税目についても目的税としての導入を検討するケースもでている、との意見もあった。

(2)目的税と負担金

[1]目的税と負担金

研究会の討議の中で、最近、税と税でないものの区別が曖昧になっているのではないかとの意見が出された。

さらに、税というのは基本的に強制性と無償性というのが条件であり、反対給付の請求権がないことが条件である。対価原則で、あるサービスとある負担が結びついている場合には、通常、日本では使用料・手数料と分担金、負担金の3種類が設けられている。これらの区分が概念的にきちんと整理されず、本来、分担金や負担金であるものが税とされているケースが見受けられるとの意見が出された。

[2]これまでの議論

(平成元年度の「地方税における目的税のあり方に関する調査研究委員会」での議論)

目的税と受益者負担金については、平成元年度の「地方税における目的税のあり方に関する調査研究委員会」においても議論されたところである。当委員会の報告においては、受益者等の範囲が明確に限定をされるような場合については受益者負担金が適当だが、受益者等の範囲がかなり広範囲にわたり、受益等の程度が評価をし難い場合には、目的税によって負担を求めることが適当である場合があるとの整理がされている。

資料2

地方税における目的税のあり方に関する調査研究報告書(抜粋)

平成2年3月

4 目的税と受益者負担金、法定外普通税

次に、目的税と受益者負担金、法定外普通税との差異について述べよう。

(1) 目的税と受益者負担金

受益者等の範囲が特定の集団に明確に限定され、かつ、受益等の程度がその集団に属する個々の者ごとにかなり明確に評価しうるような場合には原則として負担金という形でそれぞれの受益等の程度に対応する負担を求めるのが適当であろう。

受益者等の範囲がかなり広範囲にわたり、しかも受益等の程度が厳格に評価し難い場合には、受益等の程度を財産、消費等の外形的標準により近似的に評価して、目的税によって負担を求めることが適当である場合があると思われる。

関係者がきわめて広範にわたる場合には、受益が特定している場合であっても、料金でとることにすると非常にコストがかかるという問題がでてくるため、目的税等によることとなる。例えば、道路財源である揮発油税は、本当は料金でとるべきであるが、そうすると非常にコストがかかるため、税で徴収している。

(2) 目的税と法定外普通税

現行地方税法においては、法定外普通税は認められているが、法定外目的税は認められていない。このため、将来、法定外目的税が認められるかどうかが一つの論点である。

法定外普通税は都道府県又は市町村ごとの特別な財政需要に応ずることとして特定の地方公共団体が課税する税金である。法定外普通税は、特定の都道府県及び市町村が課税することとなることから、住民負担等を考慮して、その新設に際しては、特に自治大臣の許可が必要とされている。自治大臣は、法定外普通税の新設について都道府県又は市町村から申請がなされ、かつ、

[1] その都道府県又は市町村に法定外普通税収入を確保できる税源があり、

[2] その税収入を必要とする財政需要がある

などの積極的要件に該当し、しかも消極的要件に該当しない場合には、法定外普通税の創設を許可しなければならないこととされている。

(略)

法定外普通税の中には目的税的な性格のものがあると思われるが、これは法定外目的税がないので、法定外普通税を目的税的に使っているとも考えられる。

将来、法定外目的税は認められるのかどうかという問題については、法定外目的税ではなく料金でとるべきであるという意見も考えられ、また、アンケート調査の結果でもあまり要望は多くなく、引き続き検討すべきであると思われる。

(国地方係争処理委員会での議論)

昨年、神奈川県横浜市の「勝馬投票券発売税」について総務大臣が不同意としたことをめぐり、国地方係争処理委員会より勧告がなされた。その審査の過程で提出された金子 宏東京大学名誉教授の鑑定意見においても、「日本の租税体系においては、租税と原因者負担金や受益者負担金を必ずしも厳密に区別していない。」として、租税というものの定義と、また負担金等の定義があった上で、やはり「徴収の便宜を考慮して、実質において受益者負担金や原因者負担金の性質を持つものを、法定外目的税又は特定財源としての法定外普通税の形で徴収することも十分考えられるところである」との整理がされている。

|

【参考】 国地方係争処理委員会提出資料(抜粋)

(平成13年7月9日 東京大学名誉教授 金子 宏)

日本の租税体系においては、租税と原因者負担金や受益者負担金を必ずしも厳密に区別していない。すなわち、「特別の給付に対する反対給付としてではなく、公共サービス一般を提供するための資金を調達する目的で、国民(住民)にその能力に応じて一般的に課される金銭給付」である租税と、「特定の事業の経費に充てるために、その事業の受益者や原因者など特別の関係のある者から、その関係に応じて徴収される」負担金とは性質を異にするが、徴収の便宜を考慮して、実質において受益者負担金や原因者負担金の性質を持つものを、法定外目的税又は特定財源としての法定外普通税の形で徴収することも十分考えられるところである。

|

(3)法定外税の現行制度

[1]法定外税制度

(地方分権推進計画)

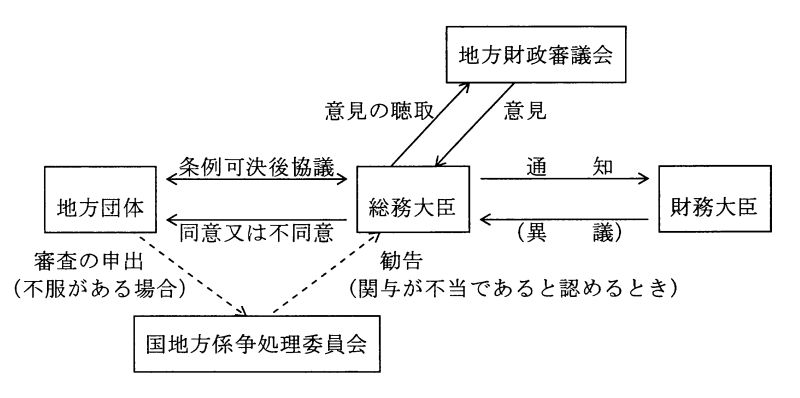

地方分権推進計画においては、課税自主権尊重の観点から、地方税について4項目の制度改正がうたわれ、そのうちの2項目(標準税率を採用しない場合の国への事前届出の廃止、個人市町村民税の制限税率の廃止)は、平成10年度の税制改正において、あとの2項目(法定外普通税の事前協議制への改正、法定外目的税の創設)については、地方分権一括法による地方税法改正が行われ、平成12年4月1日から施行された。

(法定外普通税の事前協議制への改正)

従来、法定外普通税の新設・変更に当たっては、あらかじめ自治大臣の許可を得ることとされていた。

分権一括法による改正では、「国と地方が対等・協力の関係に立つ」という国と地方の新しい関係に基づき、従来の許可制度を廃止して、国の同意を要する事前協議制に移行することとされた。なお、自治大臣に協議しないままに、又は協議したがその同意を得ずに課税を行うことは、地方税法に定める手続に反することとなり、協議を経て同意を得ることなく法定外普通税の課税を行うことはできないものと解されている。

また、協議の過程においては、分権一括法による改正後の地方自治法の規定により、書面主義の原則、手続の公正・透明性の確保、事務処理の迅速性の確保等が求められているほか、国と地方公共団体の間で係争が生じた場合には、国地方係争処理委員会において、公正・中立な立場から審査・勧告が行われることとされている。

さらに、従来の許可の積極要件であった、税源の所在及び財政需要の有無が、事前協議の際の協議事項から除外されることとなった。

(法定外目的税の創設)

地方税法制定の際には、税は本来一般収入の調達を目的としており、法定外普通税の設定の途を開いておけば、財源調達という面では支障がないと考えられること、また、目的税は、租税体系において例外的な税であり、支出と直結した収入は、基本的には負担金、分担金等によって賄うべきとの考え方等により、法定外の税目としては法定外普通税のみが創設され、目的税は水利地益税及び共同施設税に限定されていた。

しかし、その後、昭和30年代から50年代初頭にかけて、地方税法において、都市計画税、軽油引取税、自動車取得税、事業所税などの目的税が、新たに設けられてきた。

このような中で、地方分権推進計画において、「住民の受益と負担の関係が明確になり、また、課税の選択の幅を広げることにもつながる」との観点から、新たに、条例で定める特定の費用に充てるために課する税として、法定外目的税の創設を図ることとされ、分権一括法による地方税法改正で実現したものである。

法定外目的税の新設・変更の手続は、改正後の法定外普通税と同様である。

資料3

地方分権推進計画(抄)

〔平成10年5月29日

閣議決定〕

第4 国庫補助負担金の整理合理化と地方税財源の充実確保

4 地方税財源の充実確保

(1)地方税

イ 課税自主権の尊重

(ア)法定外普通税の許可制度については、より課税自主権を尊重する観点から廃止し、都道府県又は市町村が法定外普通税を新設又は変更するに当たっては、国と事前協議を行うこととする。この場合、国との同意を要することとする。

ただし、税源の所在及び財政需要の有無については、事前協議の際の協議事項から除外し、国の関与を縮減すこととする。

(イ)法定外目的税については、住民の受益と負担の関係が明確になり、また、課税の選択の幅を広げることにもつながることから、その創設を図る。その場合、国と事前協議を行うこととし、法定外普通税と同様、国との同意を要することとする。

(ウ)標準税率を採用しない場合における国への事前の届出等については、課税自主権の尊重の観点から廃止する。

【措置済み(地方税法改正 平成10年4月1日施行)】

(エ)制限税率は、総合的な税負担の適正化を図るためにも、その全面的な廃止は適当ではないが、個人市町村民税については、住民自らが負担を決定する性格が強いこと、個人道府県民税には制限税率がないこととの均衡等を考慮し、その制限税率を廃止する。

【措置済み(地方税法改正 平成10年4月1日施行)】

[2]平成12年4月1日以降の状況

平成12年4月1日以降の法定外税の状況については、資料4のとおり、現在、山梨県河口湖町、勝山村及び足和田村の「遊漁税」及び、三重県の「産業廃棄物税」法定外目的税として創設されている。

また、法定外普通税については、既存の法定外普通税について期間が更新されるもののほか、神奈川県の臨時企業特例税が新たに創設されている。

なお、平成14年2月現在、法定外目的税として、岐阜県多治見市の「一般廃棄物埋立税」及び東京都の「宿泊税」について、総務省と各地方団体の間で協議されている。

資料4

法定外税について

法定外税の同意要件(法第261条、第671条)

[1] 国税又は他の地方税と課税標準を同じくし、かつ、住民の負担が著しく過重となること。

[2] 地方団体間における物の流通に重大な障害を与えること。

[3] [1]及び[2]のほか、国の経済施策に照らして適当でないこと。

のいずれかがあると認める場合を除き、総務大臣はこれに同意しなければならない。

<平成12年4月1日以降の協議の状況>

・河口湖町、勝山村、足和田村

(遊漁税)** |

平成13年3月30日 同意 |

・熱海市

(別荘等所有税) |

平成13年3月30日 同意 |

・横浜市

(勝馬投票券発売税)* |

平成13年3月30日 不同意 |

| (現在、国地方係争処理委員会の勧告により再協議中) |

・城陽市

(砂利採取税) |

平成13年5月30日 同意 |

・神奈川県

(臨時特例企業税)* |

平成13年6月22日 同意 |

・青森県

(核燃料物質等取扱税) |

平成13年9月19日 同意 |

・福井県

(核燃料税) |

平成13年9月19日 同意 |

・三重県

(産業廃棄物税)** |

平成13年3月28日 同意 |

(注)*は、新たな税であり、そのうち**は、法定外目的税である。

(4)法定外目的税の今後の課題

[1]最近の各種提言

(地方分権推進委員会最終報告)

地方分権推進委員会の最終報告においては、地方税源の充実・確保という観点から法定外税も含めた課税自主権について、「自主課税については、法定外税のほか、超過課税などの活用について幅広く検討していくべきである」とされている。

そして、地方税源を量的に拡充するために、課税自主権の発揮ということだけでは限界があるが、やはり独自課税については納税者を含めた関係者の意見を聞き、受益と負担の関係をより意識する議論が行われるという意義も評価すべきであるとし、地方独自税源の開拓の意義は大きいとされている。

ただし、「自主課税の実施に当たって、対象を法人等に限定して負担を求めるという傾向には留意が必要である」といったこと、また、「負担の公平などの租税原則等の関係を十分に踏まえ、納税義務者等に対する十分な説明を行う」必要があるとの指摘がされている。

(政府税制調査会答申)

政府税制調査会の年末の答申においても法定外税について議論がなされた。ここでも、分権の観点から評価をしながら、「ただし」ということで、「極めて限られた特定の者や区域外の者だけを対象にするような問題のある事例が一部に見受けられる」ということで、「地方税法に従い、公平・中立などの税の原則によることが必要である」という指摘が出されている。

資料5

地方税財源の充実確保策についての提言(抜粋)

地方分権推進委員会最終報告[第3章]

平成13年6月14日

第3章 第2次分権改革の始動に向けて

――地方税財源充実確保方策についての提言――

II 地方税源の充実策

2 課税自主権の尊重と租税原則

(1)地方税源の充実・確保のためには、法定税の充実を図るとともに、自主課税の努力が必要である。この自主課税については、法定外税のほか、超過課税などの活用についても幅広く検討していくべきである。

国・地方を通じ主要な税源は法定税目とされており、課税自主権の発揮のみで地方税源を量的に拡充することには限界もあるが、独自課税については、制度立案の過程で、納税者を含めた関係者の意見を聞き、受益と負担の関係をより意識する議論が行われるという意義も評価すべきである。地域の特色を踏まえた独自税源の充実が、地方公共団体の行政運営に対する住民の参加と関心を呼び起こす契機ともなる側面を考えれば、地方独自税源開拓の意義は大きい。

(2)自主課税の実施に当たって、対象を法人等に限定して負担を求めるという傾向には留意が必要であり、また、独自課税を検討する場合にも、負担の公平等の租税原則等との関係を十分に踏まえ、納税義務者等に対する十分な説明を行い、理解を得るように努める必要があることは言うまでもない。

資料6

平成14年度の税制改正に関する答申(抜粋)

平成13年12月 政府税制調査会

二 平成14年度税制改正

7.その他

(5)その他

地方税の法定外税について、各地で様々な取組みが進められている。このように、課税自主権を活用し、財源確保を図ろうとしていることは、地方分権の観点から望ましい。ただし、極めて限られた特定の者や区域外の者だけを対象にするような問題のある事例が一部に見受けられる。法定外税の導入に当たっては、地方税法に従い、公平・中立などの税の原則によることが必要である。また、地方公共団体は、住民に正面から向き合って、自らの責任と負担で施策を進める姿勢が求められる。

[2]自治体間の課税権の競合

今回の事例研究の中で、例えば都道府県と市町村など、自治体間における課税権の競合問題に関し、事務処理権限の有無と課税権の有無の関係等、いくつかの論点について、意見が出された。

今後、各地方公共団体で法定外税が検討されていく中で、この問題はいたるところで起こりうるものと考えられるが、税額控除や納税義務者の変更を行うなどの調整をする必要があるとの複数の意見があった。

[3]まとめ

個々の地方団体において、地域の実情を踏まえ、課税自主権の活用を検討すること自体は望ましいが、税制の公平・中立などの原則や地方税法の趣旨からして、問題のある独自課税が無い訳ではなく、このような独自課税の実施は、地方分権の推進にも水をさしかねないものと考えられる。各地方団体においては、法定外税の創設に当たって、納税者の理解も得ながら、各地方議会等で十分な議論を尽くす必要がある。

また、法定外目的税と法定外普通税の区分、目的税と負担金の区分、自治体間の課税権の競合など、地方団体の課税自主権の活用に係る課題について、さらに議論を深める必要がある。