第1部 小型船造船業の現状と対応策

1. 小型船造船業を取り巻く環境

(1) 物流変化

近年の不況の影響もあり、国内の輸送量は減少傾向にある。

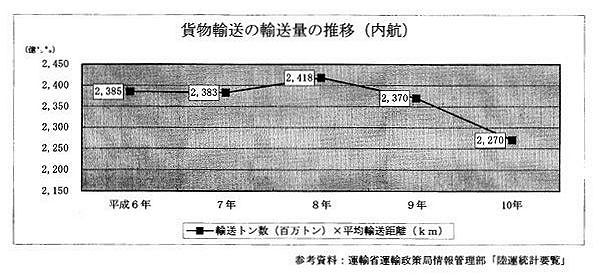

最近5年間の貨物輸送量をトンキロベースでみると、全体では平成8年の5,733億トンキロをピークにこの2年間で4%減少しており(表1参照)、うち内航海運は6%減少している(図1参照)。

これは、内航海運の荷主が主として素材産業であり、景気の影響を受けやすいことや小口多頻度・ドアツードア輸送への対応が十分でなかったことが原因と思われ、そのシェアは自動車輸送に取って代わられつつある。

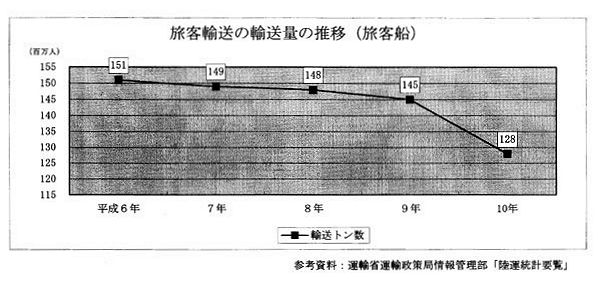

また、旅客輸送については、平成6年の151百万人から平成10年の128百万人と15%も減少しており、大幅な減少となっている(図2参照)。

これは、橋やトンネルの建設等による旅客船の減少や飛行機等の運賃の値下げなどの影響で、交通手段が船から他の交通機関に移っていることが原因と思われる。

国内輸送機関別輸送量の推移

(表1)

貨物輸送

| |

平成6年 |

7年 |

8年 |

9年 |

10年 |

| 億トンキロ |

構成比 |

億トンキロ |

構成比 |

億トンキロ |

構成比 |

億トンキロ |

構成比 |

億トンキロ |

構成比 |

| 海運(内航) |

2,385 |

43.8% |

2,383 |

42.6% |

2,418 |

42.2% |

2,370 |

41.7% |

2,270 |

41.2% |

| 自動車 |

2,806 |

51.5% |

2,946 |

52.7% |

3,055 |

53.3% |

3,062 |

53.8% |

3,007 |

54.5% |

| 鉄道 |

245 |

4.5% |

251 |

4.5% |

250 |

4.4% |

246 |

4.3% |

229 |

4.2% |

| 航空 |

9 |

0.2% |

9 |

0.2% |

10 |

0.2% |

10 |

0.2% |

10 |

0.2% |

| 合計 |

5,445 |

100.0% |

5,589 |

100.0% |

5,733 |

100.0% |

5,688 |

100.0% |

5,516 |

100.0% |

旅客輸送

| |

平成6年 |

7年 |

8年 |

9年 |

10年 |

| 百万人 |

構成比 |

百万人 |

構成比 |

百万人 |

構成比 |

百万人 |

構成比 |

百万人 |

構成比 |

| 旅客船 |

151 |

0.2% |

149 |

0.2% |

148 |

0.2% |

145 |

0.2% |

128 |

0.2% |

| 自動車 |

59,935 |

72.4% |

61,272 |

72.8% |

61,543 |

72.9% |

62,200 |

73.5% |

61,839 |

73.6% |

| 鉄道 |

22,598 |

27.3% |

22,630 |

26.9% |

22,593 |

26.8% |

22,198 |

26.2% |

22,014 |

26.2% |

| 航空 |

75 |

0.1% |

78 |

0.1% |

82 |

0.1% |

86 |

0.1% |

88 |

0.1% |

| 合計 |

82,759 |

100.0% |

84,129 |

100.0% |

84,366 |

100.0% |

84,629 |

100.0% |

84,069 |

100.0% |

参考資料:運輸省運輸政策局情報管理部 「陸運統計要覧」

(図1)

(拡大画面: 42 KB)

参考資料:運輸省運輸政策局情報管理部「陸運統計要覧」

(図2)

(拡大画面: 37 KB)

参考資料:運輸省運輸政策局情報管理部「陸運統計要覧」

(2) 内航船建造需要の動向

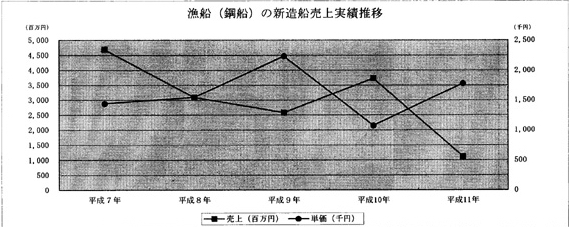

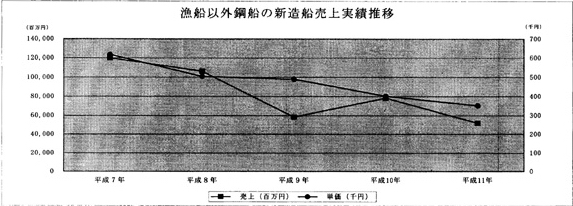

平成11年度における内航船の売上高は、平成7年度に比べ漁船(鋼船)は4分の1,漁船以外の鋼船は2分の1と大幅に下落している(図3・4・5参照)。

さらに単価についても、売上の主力を占める漁船以外の鋼船は、平成7年の617千円/GTから平成11年の352千円/GTに下落している。

(図3)

(拡大画面: 86 KB)

| |

平成7年 |

平成8年 |

平成9年 |

平成10年 |

平成11年 |

| 売上(百万円) |

4,687 |

3,088 |

2,579 |

3,730 |

1,116 |

| 単価(千円) |

1,438 |

1,546 |

2,233 |

1,073 |

1,780 |

※単価=売上/GT

財団法人日本小型船舶工業会調べ

(図4)

(拡大画面: 80 KB)

| |

平成7年 |

平成8年 |

平成9年 |

平成10年 |

平成11年 |

| 売上(百万円) |

119,842 |

106,212 |

58,401 |

78,441 |

52,058 |

| 単価(千円) |

617 |

505 |

490 |

402 |

352 |

※単価=売上/GT

財団法人日本小型船舶工業会調べ

(図5)

(拡大画面: 42 KB)

(3) 各(社) 地方小型船舶工業会会員の推移

各(社) 地方小型船舶工業会に加盟している造船事業者数の推移は、下表のとおりである。

会員数は、一貫して減少傾向にあり、この20年で約半数に減少している。北海道にいたっては、昭和58年12月の40%以下になっている。

これは、主に造船事業者の休業若しくは廃業によるものと思われる。

(社)地方小型船舶工業会会員の推移

(表2)

| 小船工\年月 |

58/12 |

61/4 |

3/3 |

8/4 |

13/4 |

| 社数 |

社数 |

社数 |

社数 |

社数 |

58/12対比 |

| 北海道 |

119 |

115 |

91 |

72 |

45 |

37.8% |

| 東北 |

81 |

69 |

63 |

63 |

44 |

54.3% |

| 新潟 |

43 |

46 |

45 |

34 |

26 |

60.5% |

| 関東 |

86 |

78 |

64 |

59 |

42 |

48.8% |

| 東海 |

139 |

135 |

113 |

102 |

80 |

57.6% |

| 近畿 |

71 |

65 |

59 |

52 |

45 |

63.4% |

| 兵庫県 |

63 |

54 |

45 |

43 |

35 |

55.6% |

| 中国 |

135 |

123 |

110 |

101 |

73 |

54.1% |

| 四国 |

102 |

93 |

86 |

78 |

60 |

58.8% |

| 九州 |

150 |

142 |

126 |

114 |

87 |

58.0% |

| 沖縄 |

18 |

17 |

14 |

15 |

13 |

72.2% |

| 合計 |

1,007 |

937 |

816 |

733 |

550 |

54.6% |

資料:社団法人日本中小型造船工業会調べ

(4) 従業員数の推移

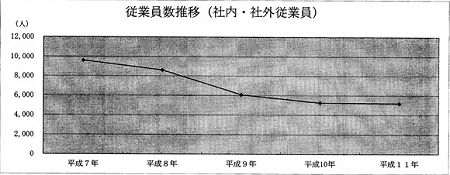

ここ5年間の従業員数の推移をみると、社内・社外従業員とも平均して半減している(図6参照)。この原因としては、前記(3)の造船事業者が減少したこと、更にはコスト削減のため従業員の削減がなされたことによるものと思われる。

従業員数推移(社内・社外従業員)

| |

平成7年 |

平成8年 |

平成9年 |

平成10年 |

平成11年 |

平成11年平均年齢 |

| 社内従業員(職員) |

2,159 |

2,051 |

1,507 |

1,409 |

1,385 |

45.1 |

| 社内従業員(本工) |

4,141 |

3,642 |

2,647 |

2,437 |

2,385 |

48.2 |

| 社外従業員 |

3,315 |

2,915 |

1,909 |

1,405 |

1,408 |

不詳 |

| 従業員数 |

9,615 |

8,608 |

6,063 |

5,251 |

5,178 |

|

| 前年比 |

|

89.5% |

70.4% |

86.6% |

98.6% |

|

(5) 環境に関する問題

環境問題に対する意識の高まりを反映して、当業界の抱えている課題は多い。

平成13年4月1日より「特定化学物質の環境への排出量の把握等および管理の改善の促進に関する法律(PRTR法)」が施行されるなど、環境問題は大きな課題となっている。

2. 小型船造船業界の実態調査

今回、本指針作成にあたって、全国の主要造船所よりヒヤリングを行った。

それらを踏まえた上で要約すると、当業界で現状問題となっている課題は次の2つに集約できる。

(1) 受注量の減少と建造単価の下落による企業収益の悪化

(2) 公害・産業廃棄物処理問題

(1) 受注量の減少と建造単価の下落による企業収益の悪化

近年、小型船造船事業者は受注量の減少と建造単価の下落により収益が圧追され、収益力の低下を余儀なくされている。

受注量の減少については、わが国の物流構造の変化と内航船船腹調整事業の解消等により、内航船建造需要が激減していること、加えて、国際的な漁業規制の強化により漁船建造量が低迷していることが主原因であり、今後も需要の低迷は長期に亘ることが予想される。

この市場の縮小により受注獲得競争が激化したことが、現在の受注単価の急激な低下の主たる要因となっている。

(2) 公害・産業廃棄物処理問題

平成13年4月1日から特定化学物質の排出、移動について管理し、その量の把握・報告を義務付けた「特定化学物質の環境への排出量の把握等および管理の改善の促進に関する法律(PRTR法)」が施行され、これに伴い、造船所は第一種特定化学物質(トルエン、キシレン等)の排出量、移動量を把握し、事業所毎に年間の排出量及び移動量を平成14年4月から毎年度、国土交通大臣に対して届け出ることが必要となった。

また、サンドブラスト粉塵飛散や塗料飛沫によって、周辺環境に悪影響を及ぼすことが問題視されている。

更には、廃棄物の焼却処理が環境に与える影響が明らかになり、従来、造船所構内で焼却していたものも法律等により廃棄物処理業者に依頼することが義務づけられるなど、環境問題は今後も重点的に取り組むべき大きな課題となっている。

3. 中小造船業の収益動向

中小造船業の収益動向をみるために、経営資本営業利益率を基に製造業総平均と比較してみた(表3参照)。

単純に比較はできないが、当業界の問題点は見えてくるものと思われる。

経営資本対営業利益率は、営業に投下した資本と営業活動の成果である営業利益との比率をみるもので、財務面と収支面とを結合させ、企業の営業面での収益性を総合的に判断する指標として重要である。

この経営資本対営業利益率は、下記のように売上高営業利益率と経営資本回転率に分解される。

経営資本対営業利益率=経営資本回転率×売上高営業利益率=売上高/ 経営資本×営業利益/売上高

(1) 経営資本回転率

経営資本回転率は、企業が事業に投下した資本がどれだけ利用されたかを表す指標であり、この回転率が高ければ高いほど、投下資本の利用効率が高いことを示している。

当業界の経営資本回転率は平成9年度0.9回転、平成10年度1.0回転とほぼ横這いである。これに対して中小製造業総平均は1.3回転あり、当業界は投下した経営資本に対して十分な売上が得られていないことがわかる。

造船業は装置産業であるため、経営資本(投下資本)は大きくなり、必然的に経営資本回転率は低下する。従って資本回転率を高めるには、十分な売上を確保するか、外注比率を高めることにより設備負担を圧縮するなど、投下資本の圧縮が必要である。ただ、経営資本に対して十分な売上を確保していれば経営資本回転率は維持できることから、装置産業だから資本回転率が低いとは一概には言えない。

(2) 売上高営業利益率

売上高営業利益率は本業である企業の営業活動によって得られた利益がどれだけ効率的に獲得できたかを表す指標である。

当業界の売上高営業利益率は平成9・10年度では0.9%と1%にも満たず、製造業平均の4%に比べて非常に低くなっている。

この売上高営業利益率が低い原因としては、売上高総利益率が低いことが挙げられる。

これは、従業員一人当たり機械装備額が高いにもかかわらず従業員一人当たり月平均人件費が高いこと、さらに加工高人件費比率にみるとおり、労働分配率が製造業平均43%に対して67%と極端に高いことが指摘される。

これらの状況からも原材料の共同購入や人員の適正配置、機械化の推進等、徹底したコストダウンをはかることが必要である。

中小造船業経営指標

(表3)

| |

平成9年度 |

平成10年度 |

| ABCグループ平均 |

中小企業の

製造業総平均 |

ABCグループ平均 |

中小企業の

製造業総平均 |

| 経営資本営業利益率(%). |

0.8 |

5.2 |

0.8 |

4.6 |

| 経営資本回転率(回) |

0.9 |

1.3 |

1.0 |

1.3 |

| 売上高営業利益率(%) |

0.9 |

4.4 |

0.9 |

4.0 |

| 売上高総利益率(%) |

9.2 |

24.6 |

8.8 |

24.9 |

| 販売管理費比率(%) |

8.4 |

20.2 |

8.0 |

20.9 |

| 労働分配率(%) |

72.5 |

43.5 |

66.7 |

43.1 |

| 従業員一人当り月平均人件費(千円) |

452.0 |

402.2 |

480.0 |

402.3 |

| 従業員一人当り機械装備額(千円) |

4,225.0 |

2,594.0 |

4,354.0 |

2,617.0 |

(参考)

平成10年度の小型船造船業経営指標をグループ別に分類すると下表のとおりである。なお、平成9年度指標については資料がないため表記していない。

| |

平成10年度 |

| Aグループ |

Bグループ |

Cグループ |

ABCグループ

平均 |

中小企業の

製造業総平均 |

| 経営資本営業利益率(%) |

1.8 |

0.3 |

-0.2 |

0.8 |

4.6 |

| 経営資本回転率(回) |

1.0 |

0.9 |

1.0 |

1.0 |

1.3 |

| 売上高営業利益率(%) |

1.8 |

0.3 |

-0.2 |

0.9 |

4.0 |

| 売上高総利益率(%) |

6.4 |

10.7 |

11.1 |

8.8 |

24.9 |

| 販売管理費比率(%) |

4.6 |

10.4 |

11.3 |

8.0 |

20.9 |

| 労働分配率(%) |

69.8 |

61.1 |

66.9 |

66.7 |

43.1 |

| 従業員一人当り月平均人件費(千円) |

542.0 |

434.0 |

453.0 |

480.0 |

402.3 |

| 従業員一人当り機械装備額(千円) |

4,940.0 |

5,719.0 |

2,991.0 |

4,354.0 |

2,617.0 |

調査対象社

| 規模別分類 |

造修理能力等 |

事業者数 |

| Aグループ |

3,000G/T以上10,000G/T未満 |

33社 |

| Bグループ |

500G/T以上3,000G/T未満 |

88社 |

| Cグループ |

500G/T未満(個人及び5人未満の法人を除く) |

248社 |

当業界の主流を構成するB・Cグループについてみると、Bグループは、経営資本回転率はAグループと変わらないものの、売上高営業利益率がAグループ1.8%に対して0.3%と非常に低いため、経営資本営業利益率も0.3%にとどまっている。

同様に、Cグループも、経営資本回転率はAグループと変わらないものの、売上高営業利益率が▲0.2%とマイナスになっており、経営資本回転率も▲0.2%と低水準にある。

当業界の主流を占めるB・Cグループの収益性は、一段と低い水準にあることがわかる。