|

第1部 報告

厳しい財政状況の中、地方公共団体における歳出削減が強く求められている現在、各団体が歳出の状況について自ら分析を行い、財政健全化への方途を検討するとともに、住民に対する説明責任を果たすためにも、歳出に関するより分かりやすく比較可能な情報を提供することにより、住民やその他関係者が歳出内容をチェックしやすい環境を整備することが必要である。

平成18年7月に閣議決定された「経済財政運営と構造改革に関する基本方針2006」においても、「新たな挑戦の10年」に向けた優先課題として、「財政健全化」を位置付けており、この中で、「財政健全化に向けて、『歳出・歳入一体改革』の策定とその具体化に向けて全力を尽くすことが不可欠」とし、その全貌を分かりやすく提示し、国民への説明責任を果たす必要があると指摘している。

これらを踏まえ、本調査研究会においては、歳出内容を類似団体と比較分析し、住民やその他関係者にとって、より分かりやすく提示するとともに、歳出削減につなげるための手法について具体的に検討することとしたものである。

本調査研究会は、平成18年8月9日の第1回から計4回の研究会を開催し、検討を進めてきた(資料1)。本報告書は、その検討内容について概要を取り纏めたものである。

地方公共団体の歳出について類似団体との比較を通じて分析するに当たっては、以下の3点から分析手法を検討することが重要と考えられる。

第一は、歳出に占める割合が一定程度以上の費目について分析を行うことである。あまりに分析対象費目を細分化しすぎることは、分析の効率性及び歳出削減への寄与の点などで効果的ではない。

第二は、どの費目において費用が他団体を上回っているかが直観的に分かりやすい比較を行うことである。地方公共団体職員にとってどこをターゲットに財政健全化を図っていくべきか、あるいは住民等がどの経費を重点的にチェックすべきかが容易に判断できるものであることが望ましい。

第三は、使途が特定されない一般財源に着目し、それがどのような経費に使われているかについて分析を行うことである。

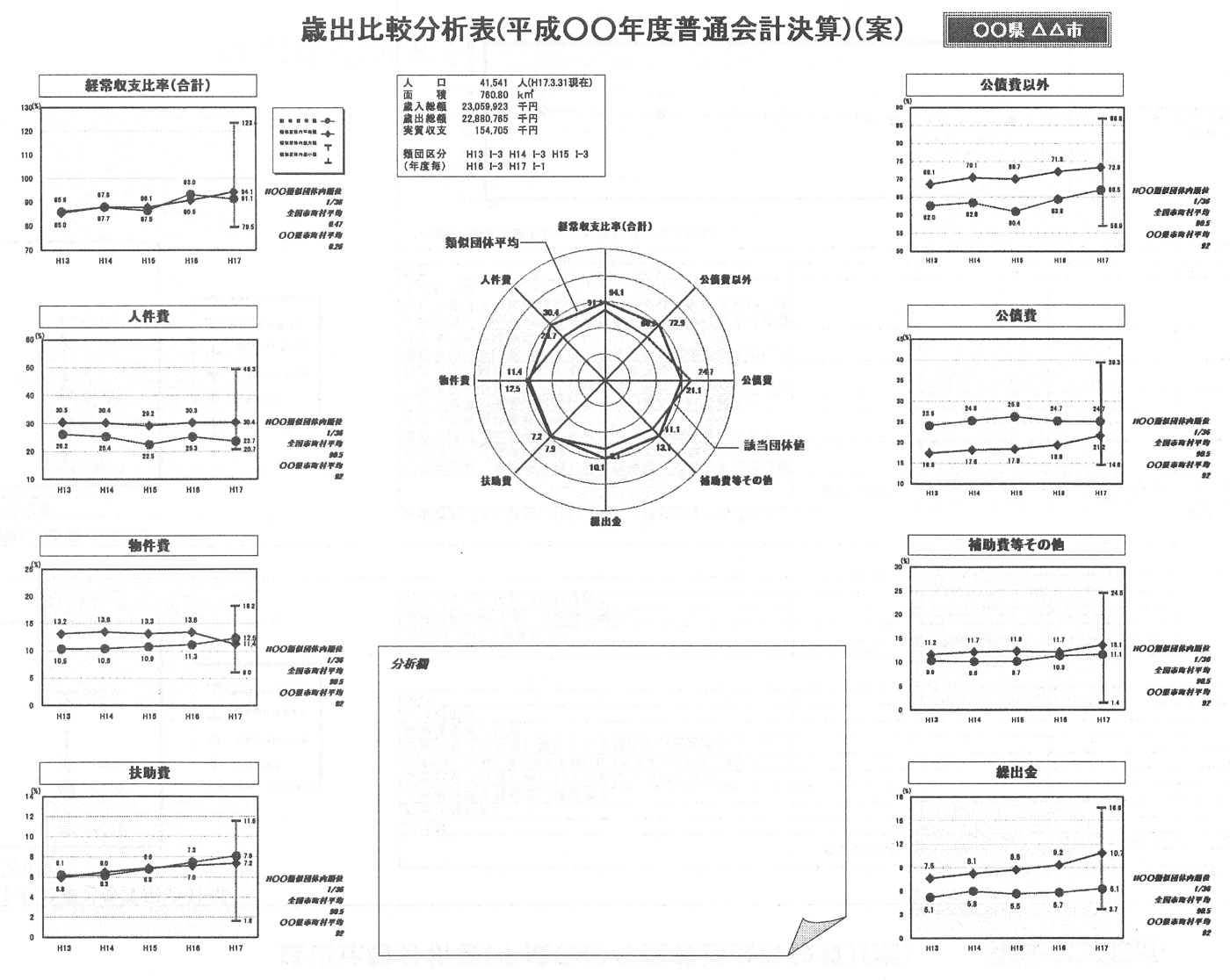

以上の考え方に基づき、本調査研究会では、各地方公共団体の歳出分析を行うに当たり、経常収支比率の内訳を類似団体平均と比較・分析することを基本とし、それだけでは十分にフォローできない経費(人件費、公債費及び普通建設事業費)について他の指標を活用して比較・分析する手法が最も望ましいとの結論を得た。

具体的には、図1-1に示されているように、まず経常収支比率の分析を行い、さらに図1-2と1-3を用いて人件費及びそれに準じる費用、公債費及び準公債費、普通建設事業費の分析を行うという2本立てによることとするものである。詳しい分析手法については、8ページの「2. 経常収支比率の分析について」以降で説明する。

なお、性質別歳出費目の構成比は 表2のとおりとなっており、分析の効率性及び歳出削減への寄与の観点から、このうち比較的構成比の大きい費目を対象にすることが適当と考えられる。( 参考として 資料2に平成13〜17年度の決算額推移も載せている。) また、類似団体区分については、平成17年度の本調査研究会において検討が行われ、平成17年度決算以降、政令指定都市、中核市、特例市、特別区についてはそれぞれ1区分に、都市については従来の42類型区分が16類型区分に、町村については従来の45類型区分が15類型区分に変更されたところである。(資料3)

図1-1

歳出比較分析表(平成○○年度普通会計決算)(案)

| (拡大画面:213KB) |

|

|

|

|

|